10 wykresów, które wyjaśniają boom na złoto

Ceny złota biją historyczne rekordy, a banki centralne skupują kruszec na niespotykaną skalę. Kto dziś kupuje złoto, a kto kontroluje jego największe zasoby? Które państwa zgromadziły najwięcej rezerw? I czy ceny mogą nadal rosnąć?

Z tego artykułu dowiesz się…

- Co stoi za historycznym rajdem cen złota i jakie czynniki napędzają obecny wzrost notowań.

- Jak wygląda struktura podaży złota i struktura popytu.

- Czy złoto rzeczywiście chroni wartość w długim terminie i z jakim ryzykiem musi liczyć się inwestor w krótszym horyzoncie.

1. Złoto w rajdzie cenowym

Ceny złota wystrzeliły w ciągu dwóch lat, z poziomu poniżej 2 tys. do 5 tys. dolarów za uncję. Ten rajd cenowy trwa od początku 2024 r. Wcześniej przez cztery lata ceny złota utrzymywały się na dosyć stabilnym poziomie pomiędzy 1,6 a 2 tys. dolarów za uncję.

Gwałtowny wzrost cen złota jest przypisywany w szczególności trzem czynnikom. Pierwszym z nich jest inflacja. W latach 2021-2023 na skutek pandemii oraz wojny w Ukrainie, tempo wzrostu cen w rozwiniętych gospodarkach było najwyższe od 40 lat. W okresach podwyższonej inflacji naturalny jest zwrot w kierunku aktywów, których wartość nie zależy od wartości pieniądza emitowanego przez banki centralne. Wysoki popyt na złoto i wzrost jego cen był obserwowany w przypadku poprzednich szoków inflacyjnych w USA w latach 70. i 80. XX w.

Drugim czynnikiem są napięcia geopolityczne – wojna w Ukrainie, także konflikt w Strefie Gazy, czy w ogóle napięte relacje na Bliskim Wschodzie, a także coraz bardziej agresywna postawa Chin wobec Tajwanu. Świat staje się mniej bezpieczny i nieprzewidywalny, a co jest z tym związane, inwestorzy szukają bezpiecznych przystani. Znajdują ją m.in. w złocie.

Trzecim czynnikiem jest tzw. debasment trade, czyli ucieczka od pieniędzy banków centralnych w stronę twardych aktywów (jak metale, czy Bitcoin). Jest to spowodowane obawą o wzrost zadłużenia rządów i utratę zaufania, że możliwa będzie obsługa tego długu.

To zjawisko dotyczy w szczególnym stopniu amerykańskiego dolara. Jest to spowodowane nieprzewidywalną polityką Donalda Trumpa. Inwestorzy obawiają się, że jego presja na obniżki stóp procentowych spowoduje ponownie podwyższenie inflacji i osłabi dolara (być może to jest nawet cel Trumpa). Moim zdaniem debasment trade to dobre określenie zjawiska postępującej dedolaryzacji, czyli ograniczania udziału dolara w portfelach inwestorów, ze względu na nieobliczalną politykę prowadzoną przez amerykański rząd. Niezależnie od definicji, to zjawisko napędza rajd na cenach złota.

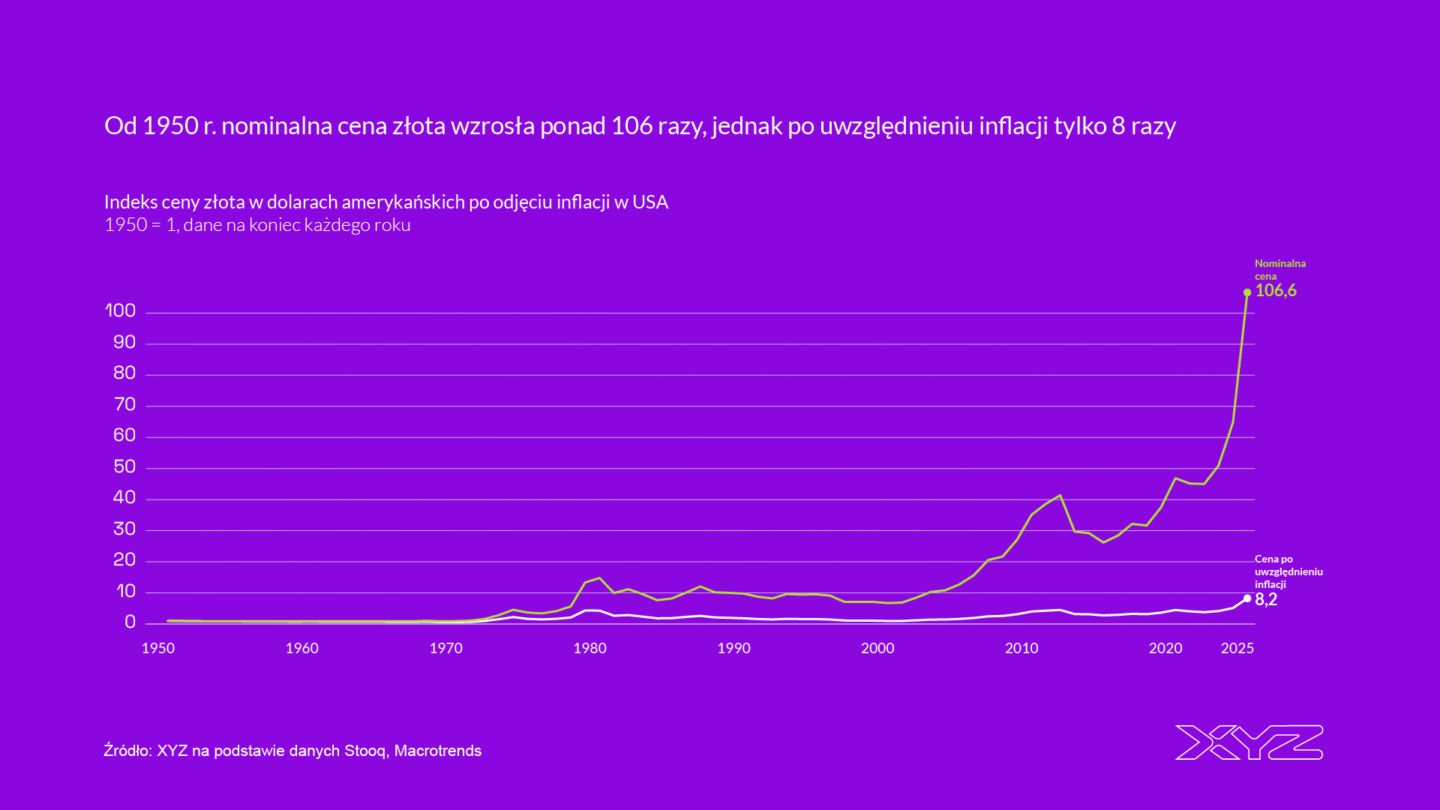

2. Złoto trzyma wartość w długim terminie

Wysoki popyt na złoto to efekt tego, że historycznie ten metal nie traci na wartości. Nie oznacza to jednak, że zawsze zyskuje. Widać to na wykresie. Od 1950 r. do końca 2025 r. nominalna cena, wyrażona w dolarach, wzrosła ponad 106 razy. Bez wątpienia jest to imponujący wzrost.

W takich kalkulacjach trzeba jednak wziąć także pod uwagę inflację. Kiedy to zrobimy, to ten wzrost był ośmiokrotny. To oczywiście nadal niezły wynik. Oznacza, że cena złota (wyrażona w dolarach) z 1950 r. wynosi 335 dolarów. Warto jednak pamiętać, że do upadku systemu Bretton Woods, czyli do 1971 r., posiadanie i kupowanie złota w wielu krajach Zachodu było nielegalne lub mocno regulowane. W historii były jednak takie okresy, jak np. na początku 2000 r., kiedy realne ceny złota były takie same jak w 1950 r. Innymi słowy, nominalny wzrost cen złota równoważył jedynie ubytek wartości pieniądza spowodowany inflacją.

3. Podaż złota na świecie rośnie bardzo powoli

Złoto jest tak cenne z dwóch głównych powodów – nie da się go stworzyć w laboratorium i jest go bardzo mało. Według danych World Gold Council (WGC), roczna podaż złota na rynku w latach 2010-2025 utrzymywała się na poziomie 4,3-5 tys. t. Widać jej wzrost w ostatnich latach, jednak jest on nieporównywalnie mniejszy niż wzrost cen. Podaż złota jest zatem nieelastyczna cenowo.

W 2025 r. za ponad 70 proc. podaży na świecie odpowiadało wydobycie złota, natomiast reszta pochodziła z recyklingu. Krajem, gdzie wydobywa się najwięcej złota, są Chiny (380 t w 2024 r., według danych Metal Focus), czyli ok. 10 proc. światowego wydobycia. Kolejne miejsca zajmują: Rosja (330 t), Australia (284), Kanada (202 t), USA (158 t), Ghana (140 t), Meksyk (140 t), Peru (136 t) oraz Mali (100 t).

4. Popyt na złoto napędzają nie tylko inwestorzy

Popyt na złoto kojarzy się głównie z inwestorami, ale istotne znaczenie ma także realne zastosowanie kruszcu. W 2025 r. za 44 proc. zakupów złota odpowiadali prywatni inwestorzy i to był najwyższy udział od 2010 r. – wynika z danych WGC. Do tego można dodać popyt ze strony banków centralnych, który odpowiadał za 17 proc. To nieco niższy udział niż w trzech poprzednich latach. Łącznie zatem prywatni inwestorzy i banki centralne odpowiadały w 2025 r. za 61 proc. zakupów złota.

W poprzednich latach, z wyjątkiem 2020 r. największą część popytu generowała jednak branża jubilerska. W 2013 r. odpowiadała aż za dwie trzecie całych zakupów złota, w 2025 r. to nadal była jedna trzecia popytu. Popyt na złoto rodzi także przemysł technologiczny. Metal jest wykorzystywany m.in. w komponentach elektronicznych, ma także zastosowania dentystyczne. Łącznie 7 proc. zakupów złota w 2025 r. pochodziło z tego źródła.

5. Banki centralne wróciły do kupowania złota po 2008 r.

Banki centralne bywają wskazywane jako te podmioty, które swoimi zakupami napędzają ceny złota. Jest to częściowo uzasadnione. Banki centralne w latach 90. i na początku lat 2000. wyprzedawały złoto. Było to związane ze spadkiem globalnych napięć na świecie (upadek ZSRR, era pokoju na świecie) i wiarę w „koniec historii” oraz koniec poważniejszych kryzysów makroekonomicznych. W latach 2002-2007 banki centralne sprzedawały netto (czyli zakupy minus sprzedaż) rocznie powyżej 400 t złota. W samym 2005 r. to było prawie 1 tys. t.

Sytuacja zmieniła się po kryzysie finansowym z 2008 r. Banki centralne powróciły do zwiększania zasobów złota w swoich rezerwach. Od tamtej pory niezmienne kupują złoto. Zakupy netto wynosiły od ponad 100 t w 2016 r. do ponad 900 t w 2015 r. W 2025 r. to było 421 t.

6. Złoto wyprzedziło euro jako drugie najważniejsze aktywo rezerwowe

Zakupy banków centralnych w połączeniu z silnym wzrostem cen spowodowały wzrost udział złota w rezerwach. Na koniec III kw. 2025 r. udział tego kruszcu w całości alokowanych rezerw światowych wyniósł 25,6 proc. W IV kwartale 2024 r. złoto wyprzedziło pod tym względem euro (a ściślej aktywa denominowane w euro, głównie obligacje) i stało się drugim najważniejszym składnikiem rezerw. Pierwszym nadal pozostaje dolar, którego udział wynosił 42,4 proc. na koniec III kw. 2025 r.

7. Polska w czołówce kupujących złoto w ostatnich 10 latach

W ostatnich 10 latach – konkretnie w latach 2016-2025 – banki centralne kupiły netto prawie 4,2 tys. t złota. Najwięcej kupiła Rosja – ponad 900 t, a następnie Chiny (544 t) oraz Turcja (498 t).

Na czwartym miejscu w tym zestawieniu znajduje się Polska, która przez NBP kupiła 447 t złota. Nasz bank centralny odpowiadał zatem za ponad 10 proc. całego popytu w tym czasie. Tylko w samym 2025 r. NBP kupił ponad 102 t złota. W 2024 r. były to 89,5 t, a w 2023 r. – 130 t. NBP kupował także duże ilości w 2018 r. (25,7 t) oraz w 2019 r. (100 t).

8. Polska może wejść do dziesiątki państw z największymi rezerwami złota

Największym posiadaczem złota spośród państw na świecie jest USA, które ma ponad 8,1 tys. t. Na drugim miejscu są Niemcy (3,4 tys. t), a tuż za nimi Włochy (2,5 tys. t) oraz Francja (2,4 tys. t). Dopiero na kolejnych miejscach jest Rosja (2,3 tys. t) oraz Chiny (2,3 tys. t). Przy czym te statystyki mogą być niepełne. Uwzględniają one jedynie ujawnione rezerwy banków centralnych oraz wybranych państwowych funduszy majątkowych. W przypadku Chin szacuje się, że rezerwy w rzeczywistości mogą przekraczać 5 tys. t.

Polska posiadała 550 t na koniec 2025 r., co dawało jej 12 pozycję. Na początku tego roku NBP podjął decyzję, że będzie dążył do zwiększenia rezerw do 700 t, a kilka miesięcy wcześniej do zwiększenia udziału złota w rezerwach do 30 proc. Przy czym nie podał konkretnej daty. Jeśli istotnie nie zwiększą się zasoby innych państw, to NBP będzie wśród dziesiątki banków centralnych posiadających największe zasoby na świecie.

9. Duże gospodarki bardzo różnie podchodzą do złota w rezerwach

Podejście banków centralnych największych gospodarek do złota jest bardzo zróżnicowane. Kanada w ogóle nie posiada złota w rezerwach. Niski jest udział tego kruszcu w Korei Południowej (3,4 proc.), Meksyku (6,6 proc.), Brazylii (6,8 proc.), czy Indonezji (7,7 proc.). Z kolei na drugim biegunie są Niemcy i USA (80,4 proc.), a także Włochy, Francja i Holandia (powyżej 70 proc.). To pozostałość systemu Bretton Woods. Warto pamiętać, że te dane odnoszą się wyłącznie do oficjalnie ujawnionych danych banków centralnych. Nie obejmują państwowych funduszy majątkowych, które pełnią istotną rolę w zarządzaniu rezerwami w wielu państwach (np. w Korei Południowej i Arabii Saudyjskiej).

Rezerwy w Polsce stanowiły 28,4 proc., co było nieznacznie poniżej średniej dla grupy 20 największych gospodarek na poziomie 33 proc. Ustawiając cel udziału rezerw złota na poziomie 30 proc., NBP w zasadzie wpisuje się w średnią wśród dużych gospodarek.

Jak komentować tę decyzję? Moim zdaniem, to jest dobra strategia, zważywszy na trudne położenie geopolityczne Polski oraz postępujący spadek zaufania do rządu USA i w konsekwencji do emitowanych przez niego obligacji. Argumentem podnoszonym przeciwko złotu jest brak bieżącego dochodu. Realizacja zysku ma miejsce tylko w momencie jego sprzedaży, a nie jak w przypadku obligacji, które regularnie wypłacają odsetki. To oczywiście prawda, ale funkcją rezerw nie jest wyłącznie przynoszenie dochodu.

Ważniejsze jest bezpieczeństwo, a złoto realnie w długim okresie nie traci na wartości. Przy czym udział kruszcu w rezerwach nie powinien być też za duży. Wydaje się, że 40 proc. jest rozsądną granicą dla Polski.

10. Ceny złota potrafią mocno rosnąć, ale też silnie spadać

Na koniec kluczowe pytanie – czy inwestycja w złoto może być obecnie dobrym pomysłem? Odwołam się do historii. Po 1970 r. trzykrotnie ceny złota rosły o więcej niż 100 proc. w ciągu dwóch lat. Było to na początku lat 70. oraz na przełomie lat 70. i 80. ubiegłego wieku. Trzeci okres trwa obecnie. Zarówno w pierwszym i drugim okresie wzrosty cen były znacznie wyższe niż dotychczasowe. Wynosiły w szczycie odpowiednio 257 proc. oraz 288 proc. Z tej perspektywy nie można wykluczyć dalszych wzrostów.

Z drugiej strony w historii były cztery epizody, kiedy złoto w dwa lata traciło ponad 30 proc. wartości. Tak było po obu okresach dużego wzrostu – w połowie lat 70. (-34 proc. w dołku), na początku lat 80. (-51 proc.), w połowie lat 80. (-32 proc.) oraz w 2014 r. (-32 proc.). Należy zatem mieć świadomość, że ceny złota mogą podlegać bardzo istotnej korekcie.

W długim terminie złoto trzyma wartość, ale w krótkim bywa bardzo zmienne.

Główne wnioski

- Historyczny rajd i zmiana globalnego otoczenia. Ceny złota od 2024 r. znajdują się w silnym trendzie wzrostowym, napędzanym inflacją, napięciami geopolitycznymi oraz obawami o stabilność dolara i rosnące zadłużenie państw. Złoto korzysta na procesie częściowej dedolaryzacji i powrocie myślenia o nim jako o „bezpiecznej przystani” w świecie rosnącej niepewności.

- Banki centralne i strukturalny wzrost znaczenia złota. Po kryzysie 2008 r. banki centralne przeszły od sprzedaży do systematycznych zakupów złota, co w połączeniu ze wzrostem cen podniosło jego udział w światowych rezerwach – w 2024 r. wyprzedziło euro i stało się drugim najważniejszym aktywem rezerwowym. Polska należy do najważniejszych kupców ostatniej dekady i stopniowo zwiększa udział złota w rezerwach, wpisując się w globalny trend wzmacniania bezpieczeństwa kosztem maksymalizacji dochodu.

- Fundamenty rynku i inwestycyjny dylemat. Podaż złota jest relatywnie sztywna, a popyt pochodzi zarówno od inwestorów, banków centralnych, jak i sektora jubilerskiego oraz technologicznego, co wspiera jego wycenę w okresach napięć. W długim terminie złoto realnie utrzymuje wartość, jednak w krótkim potrafi doświadczać zarówno dynamicznych wzrostów, jak i głębokich korekt, dlatego pozostaje aktywem ochronnym, ale zmiennym.