15 urodziny tymczasowo wyższej stawki VAT-u. „Czasy na obniżanie podatków już minęły”

Trzyletni okres tymczasowo wyższego VAT-u wydłużył się do 15 lat. Czy jest szansa, by stawka VAT-u spadła do 22 proc.? Czy może już czas zrezygnować z przejściowości w ustawie i postawić sprawę jasno: stawka podatku wynosi 23 proc. O szanse na niższe podatki pytamy resort finansów i ekspertów podatkowych.

Z tego artykułu dowiesz się…

- Czy podniesiona na trzy lata stawka VAT-u ma szanse spaść do 22 proc.?

- Czy obniżka tego podatku faktycznie miałaby pozytywny wpływ na kieszenie podatników? Ile kosztowałaby taka reforma?

- W którą stronę zmierza nasz system podatkowy? Czy tymczasowa podwyżka zostanie z nami na dłużej?

Podniesiona na trzy lata 23-procentowa stawka VAT-u w styczniu obchodzić będzie 15 urodziny. Wszystko za sprawą nowelizacji ustaw związanych z realizacją ustawy budżetowej z dnia 26 listopada 2010 r. na mocy której tymczasowo podniesiono podatki, by podreperować budżet. Do tej pory jednak żaden rząd nie zdecydował się na powrót do stawki sprzed 2011 r. Zdaniem naszych rozmówców, „lepsze czasy”, które uzasadniałyby obniżkę tej daniny, mamy już za sobą. Dlaczego? Zacznijmy od tego, co mówią przepisy.

Warunek nie do spełnienia

Przedstawiona poniżej historia nowelizacji „przedłużających” obowiązywanie wyższej stawki VAT-u kończy się na dodaniu do ustawy o VAT art. 146 ef. Mowa w nim o tym, że dopóki wydatki nie obronność kraju nie spadną poniżej 3 proc. PKB, to przestrzeni do obniżki VAT-u nie będzie.

„W obecnej sytuacji geopolitycznej – w obliczu wojny w Ukrainie, rosnących napięć międzynarodowych i zobowiązań sojuszniczych w ramach NATO – trudno sobie wyobrazić, by wydatki na obronność mogły spaść poniżej tego poziomu w najbliższych latach” – pisze w interpelacji (nr 13053) do resortu finansów posłanka Paulina Matysiak.

Jeśli spojrzymy na prognozowane przyszłoroczne wydatki na ten cel, o obniżce VAT-u można zapomnieć. Szacuje się, że w bieżącym roku koszty te pochłoną 4,7 proc. PKB, a w przyszłym nawet 4,8 proc. W obliczu wojny za wschodnią granicą najbliższe lata z dużym prawdopodobieństwem przyniosą jedynie wzrost wydatków na obronność. Czy to oznacza, że tymczasowo podniesiona stawka VAT zostanie z nami na dłużej?

Warto wiedzieć

Odraczanie obniżki podatku VAT-u. Kalendarium

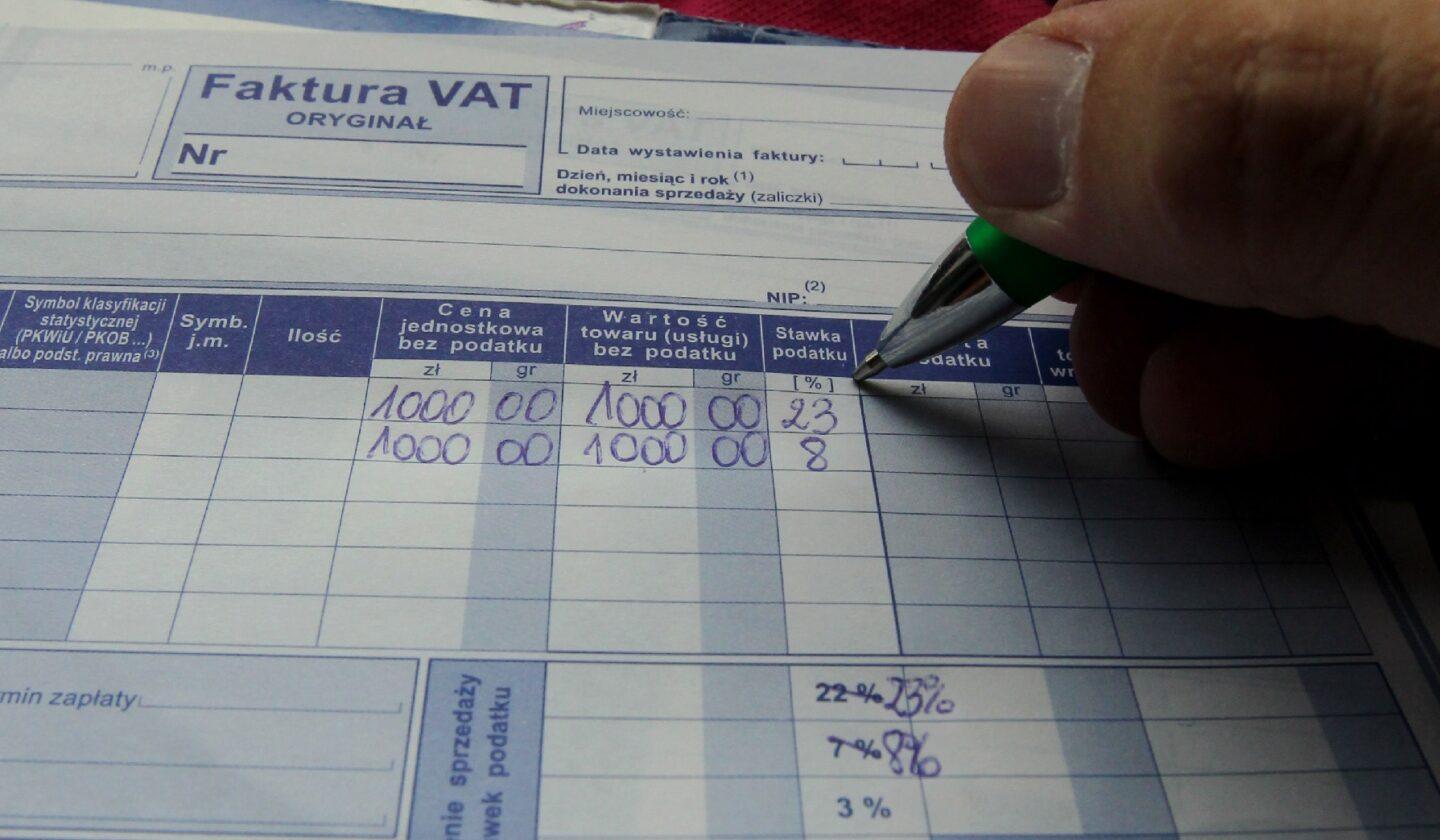

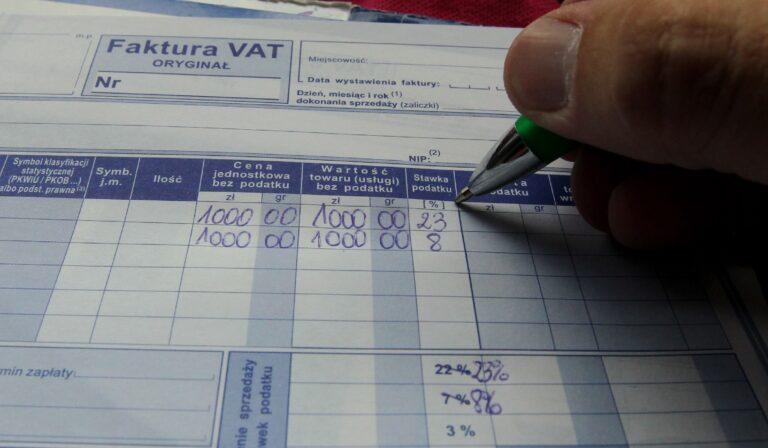

Ustawa z dnia 26 listopada 2010 r. o zmianie niektórych ustaw związanych z realizacją ustawy budżetowej podwyższyła VAT na trzy lata: od 1 stycznia 2011 r. do 31 grudnia 2013 r. Stawki wzrosły z 22 do 23 proc. i z 7 do 8 proc. (Dz.U. 2010 poz. 1578)

Ustawa z dnia 8 listopada 2013 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wydłużyła obowiązywanie wyższych stawek do 31 grudnia 2016 r. (Dz.U. 2013 poz. 1608)

Ustawa z dnia 1 grudnia 2016 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw wydłużyła obowiązywanie wyższych stawek o kolejne lata, do 31 grudnia 2018 r. (Dz.U. 2016 poz. 2024)

Ustawa z dnia 22 listopada 2018 r. o zmianie ustawy o podatku od towarów i usług wprowadziła korelację między wysokością stawek VAT-u a stanem finansów publicznych. Wskaźnikiem była m.in. relacja długu publicznego do PKB (Dz. U. z 2018 r. poz. 2392)

W przyjętym rok później Wieloletnim Planie Finansowym na lata 2019-2022 rząd uznał, że w 2020 r. prognozowana wówczas relacja długu publicznego do PKB spadnie poniżej 43 proc. Dzięki tej prognozie w akcie zapisano „automatyczny” spadek stawek VAT-u w 2022 r. Plany pokrzyżowała jednak pandemia, która od 2020 r. sprawiała, że wydatki już tylko rosły.

Na mocy ustawy z dnia 7 października 2022 r. o zmianie ustawy o podatku dochodowym od osób prawnych oraz niektórych innych ustaw wyższe stawki miały obowiązywać do końca 2023 r. (Dz.U. 2022 poz. 2180)

Od 2024 r. w przepisach ustawy o VAT (art. 146 ef) funkcjonuje mechanizm, na podstawie którego okres obowiązywania podwyższonych o 1 pkt proc. stawek VAT-u skorelowany jest z poziomem wydatków na obronność.

Ministerstwo Finansów: nie zmienimy przepisów

Aby doprowadzić do powrotu 22-procentowych i 7-procentowych stawek, należałoby zmienić przepisy tak, by ewentualna obniżka nie stała w sprzeczności ze wspomnianym art. 146 ustawy o VAT. Pytamy resort finansów, czy rozważa takie zmiany. W odpowiedzi czytamy, że wojna postawiła przed polityką fiskalną państwa nowe wyzwania, co wymaga zapewnienia środków na zwiększanie nakładów na obronność.

„Obecnie nie są planowe zmiany legislacyjne dotyczące omawianego mechanizmu” – dodaje resort finansów.

Posłanka Paulina Matysiak pisze z kolei, że skorelowanie stawki VAT-u z poziomem wydatków na obronność to de facto jej „zabetonowanie”, co nie ma już nic wspólnego z tzw. tymczasowością.

Obywatele mają prawo oczekiwać od rządu jasnej deklaracji, czy i kiedy planuje on powrót do pierwotnej stawki, a jeśli nie, to dlaczego tymczasowy charakter wyższej stawki został utrzymany przez tak długi okres.

„W praktyce oznacza to, że rozwiązanie, które miało być tymczasowe, stało się tak naprawdę stałym elementem systemu podatkowego. Tymczasowość trwająca już piętnaście lat jest trudna do zaakceptowania z punktu widzenia przejrzystości państwa i wiarygodności polityki fiskalnej. Utrzymywanie wyższej stawki VAT-u w nieskończoność skłania do zadania pytań o sens prawny i moralny takiego stanu rzeczy. Należy również zauważyć, że Polska ma jedną z najwyższych stawek VAT-u w Unii Europejskiej – wyższą niż w wielu krajach o porównywalnym poziomie rozwoju gospodarczego. Obywatele mają prawo oczekiwać od rządu jasnej deklaracji, czy i kiedy planuje powrót do pierwotnej stawki, a jeśli nie, to dlaczego tymczasowy charakter wyższej stawki został utrzymany przez tak długi okres” – pisze parlamentarzystka.

17 mld zł do „odbicia”

W potencjalną obniżkę stawki VAT-u wątpią także nasi rozmówcy. Arkadiusz Łagowski, doradca podatkowy z kancelarii Chojnacka & Łagowski, wyjaśnia, że „mieliśmy już kilka okazji, by obniżyć VAT”.

– Lepsza sytuacja gospodarcza jest już za nami. Obecnie mamy jeden z największych deficytów w Unii Europejskiej. Dochodzą do nas głosy, że gospodarka spowalnia, co wiąże się ze spadkiem dochodów, a jednocześnie wydatki rosną. Ponadto luka w służbie zdrowia rośnie. Państwo ma dwie opcje: ciąć wydatki lub zwiększać dochody. Obniżka VAT-u zmniejszyłaby te ostatnie – wyjaśnia Arkadiusz Łagowski.

Dochody w 2026 r. zmniejszyłyby się dokładnie o 17 mld zł – wynika z odpowiedzi resortu finansów. Obniżenie 23 proc. stawki kosztowałoby 12 mld zł, a obniżka 8 proc. stawki o 1 pp. – 5 mld zł.

Zdaniem Arkadiusza Łagowskiego 15 lat temu rządzącym dużo wygodniej było podnieść VAT niż np. podatki dochodowe.

– Obywatele nie odczuwają takiej różnicy, jak w przypadku podatku dochodowego, którego podwyżka wpłynęłaby na poziom wynagrodzeń. VAT płacimy w cenie towaru, a ta przecież zależna jest od wielu innych zmiennych – wyjaśnia ekspert.

Czy zauważylibyśmy zmianę stawki VAT-u?

Sprawa jest bardziej złożona, niż mogłoby się wydawać. Daniel Więckowski, doradca podatkowy, partner zarządzający LTCA, wyjaśnia, że co do zasady, celem obniżki VAT-u jest wsparcie dla portfeli Polaków.

– Niestety, badania ekspertów, takich jak prof. Rita de la Feria i Artur Świstak, pokazują, że ta polityka jest zaskakująco nieskuteczna. To drogi błąd, szczególnie gdy dotyczy produktów innych niż żywność czy leki. Największy problem to fakt, że obniżka VAT-u nie jest sprawiedliwa. Mówi się, że ma pomóc najbiedniejszym, bo oni wydają większą część swoich pieniędzy na zakupy. W teorii to prawda. W praktyce jednak zamożniejsze rodziny – nawet kupując te same, taniej opodatkowane towary – kupują ich po prostu więcej. Efekt? Obniżka raz podniesionego VAT-u, która miała ulżyć najuboższym, staje się większą dotacją dla tych bogatszych. Budżet traci ogromne pieniądze, a spodziewana korzyść społeczna (pomoc biednym) jest minimalna. To tak, jakby próbować podlać jeden kwiatek, a woda trafia głównie na ogródek sąsiada – wyjaśnia Daniel Więckowski.

Nasz rozmówca dodaje, że spadek stawki VAT-u wcale nie musi oznaczać spadku cen.

– Liczne badania pokazują, że przedsiębiorcy często nie przenoszą całej obniżki na klienta. Zamiast widzieć niższą cenę na paragonie, różnica ląduje w kieszeni sprzedawcy pod postacią wyższej marży. Jeżeli więc obniżony VAT nie przekłada się na realnie niższe ceny, to nie spełnia swojej głównej misji – ani nie pomaga biedniejszym, ani nie pobudza gospodarki, ani nie wspiera zatrudnienia. Ot, po prostu tracimy pieniądze z kasy państwa – podsumowuje ekspert.

Ani obniżki, ani podwyżki, a dochody rosną

Nasi rozmówcy są zgodni: nadmierny deficyt nie pozwoli obecnie na obniżkę danin. Szukanie oszczędności w postaci ich podwyżki może z kolei odbić się o potencjalne weto prezydenta, który zadeklarował, że nie podpisze żadnej ustawy, która podnosiłaby obciążenia fiskalne. Zdaniem Arkadiusza Łagowskiego możemy mieć jednak do czynienia z cichą podwyżką w postaci uszczelniania systemu.

– Rząd podejmuje działania, które zwiększają dochody podatkowe. Dziś widać większą aktywność skarbówki. Dzięki narzędziom – KSeF (Krajowy System e-Faktur), czy JPK-CIT (Jednolity Plik Kontrolny), skarbówka ma dane na wyciągnięcie ręki. Biznes poddany jest obecnie stałej kontroli, a czynności sprawdzające dzięki transparentności są ułatwione. Fiskus jest jak dron, który lata nad domami i sprawdza, czym palimy. Innymi słowy, nie trzeba już zaglądać do pieca, by wiedzieć, że to śmieci. Skarbówka bez problemu typuje podmioty do kontroli – wyjaśnia Arkadiusz Łagowski.

Nasz rozmówca prognozuje, że działań uszczelniających będzie więcej. Dodaje, że biznes w toku reform podatkowych ponosi dodatkowe koszty, które często znajdują odzwierciedlenie w cenie. Jak dodaje, nie będziemy mieli do czynienia ani z obniżką podatku, ani z bezpośrednią podwyżką. Niewykluczone, że tak jak w przypadku wyższej stawki CIT dla banków, rząd punktowo będzie szukał dodatkowych źródeł dochodów podatkowych.

– Biorąc pod uwagę pogarszającą się sytuację finansów publicznych, szansa na obniżkę podatków jest mała. Raczej będzie presja na ich podwyżkę, choć niekoniecznie w bezpośredni sposób. Bezpośrednio oberwie się bankom, które być może scedują koszty wyższego CIT-u na klienta. Pośrednio – przedsiębiorcom, których sięgnie uszczelnianie. Jedno jest pewne: czas na obniżkę podatku VAT-u już był – podsumowuje ekspert.

Warto wiedzieć

VAT-u nikt nie ruszy? To główne źródło podatkowe państwa

Z danych Ministerstwa Finansów wynika, że w 2015 r. wpływy podatkowe (w tym środki jednostek samorządu terytorialnego) wyniosły 307,78 mld zł. W 2022 r. wpływy te sięgnęły 556,87 mld zł. Same wpływy z VAT-u w tym czasie wzrosły o ponad 163 mld zł do kwoty 230,5 mld zł. Dochody z tego podatku odpowiadają średnio za ponad połowę przychodów podatkowych państwa.

(Nie) spełnione obietnice

Nieco mniej kosztownym zabiegiem wydaje się punktowe obniżanie podatku VAT-u. W okresie pandemicznym na dwa lata obniżono tę daninę w przypadku żywności – stawka spadła z 5 do 0 proc. Stałym rozwiązaniem jest z kolei obniżka VAT-u na usługi w branży beauty, która od kwietnia minionego roku wynosi nie 23, a 8 proc.

Wciąż niezrealizowaną obietnicą jest zerowy VAT na transport publiczny, co miało przyczynić się do obniżki cen biletów. Jak jednak zauważa Arkadiusz Łagowski, Polska nie jest w pełni niezależna w zakresie obniżania stawek VAT-u na poszczególne towary i usługi. Niektóre zmiany wymagają bowiem wniosku do komitetu ds. VAT-u i zgody na poziomie unijnym.

Skoro mowa o obietnicach, to warto w tym miejscu nadmienić, że powszechna obniżka stawki VAT z 23 do 22 proc. to jedna z deklaracji z „kontraktu podatkowego” prezydenta Karola Nawrockiego. „Pierwszego dnia urzędowania 6 sierpnia 2025 r., złożę projekt ustawy obniżającej podstawową stawkę VAT-u z 23 proc. do 22 proc.” – czytamy w zapowiedzi prezydenta. Jedynym podatkowym projektem, który dotąd ujrzał światło dzienne, była propozycja wprowadzenia ulgi w PIT dla rodzin. Projekt czeka teraz na proces legislacyjny. Niewykluczone zatem, że w najbliższym czasie, w najcenniejszym dla budżetu podatku – mimo deklaracji na papierze – nikt nie odważy się w praktyce „majstrować”.

Główne wnioski

- Tymczasowa podwyżka VAT-u stała się stałym elementem systemu podatkowego. Choć miał być to stan przejściowy, to nasi rozmówcy nie widzą szans na rychły powrót do pierwotnej stawki. Sam resort finansów deklaruje, że przepisów nie zmieni.

- Nasi rozmówcy wskazują na rosnący deficyt, który uniemożliwiłby obniżkę VAT-u. Ustawa o podatku od towarów i usług uzależnia z kolei ewentualną obniżkę stawki od poziomu wydatków na obronność, a te w obliczu wojny za wschodnią granicą szybko nie spadną.

- VAT pozostaje jednocześnie przedmiotem licznych (nie) zrealizowanych obietnic politycznych. Zarówno koalicja rządząca, jak i prezydent Karol Nawrocki, zadeklarowali chęć zmniejszenia obciążeń w tym zakresie.