6 wniosków po pauzie na cła Trumpa

Wczorajsza decyzja amerykańskiej administracji oznacza chwilowy oddech w nowej odsłonie wojny handlowej. Co z jej dotychczasowego przebiegu wynika dla światowej gospodarki?

Z tego artykułu dowiesz się…

- Jak bardzo efektywnie zwiększyły się cła od objęcia prezydentury przez Donalda Trumpa.

- Jak zmieniły się przewidywania co do tempa wzrostu PKB w Stanach Zjednoczonych w 2025 r.

- Jak przebiegałaby rekonfiguracja handlu światowego, gdyby zawieszenie wyższych ceł okazało się trwałe.

Najważniejszym wydarzeniem tego tygodnia było ogłoszenie przez prezydenta USA Donalda Trumpa 90-dniowego zawieszenia zapowiedzianych wcześniej podczas „dnia wyzwolenia" ceł. Wyjątkiem są Chiny, dla których taryfy zostały podniesione ponownie i sięgną niebotycznego już poziomu 125 proc.

Jakie są konsekwencje dla światowej gospodarki z dotychczasowego przebiegu wojny handlowej? Poniżej sześć wniosków. Zastrzeżeniem jest oczywiście to, że nie znamy docelowego kształtu polityki handlowej USA. Ten zaś może zmienić się z dnia na dzień.

1. Nawet w pozytywnym scenariuszu cła będą na znacznie wyższym poziomie, niż oczekiwano jeszcze pół roku temu

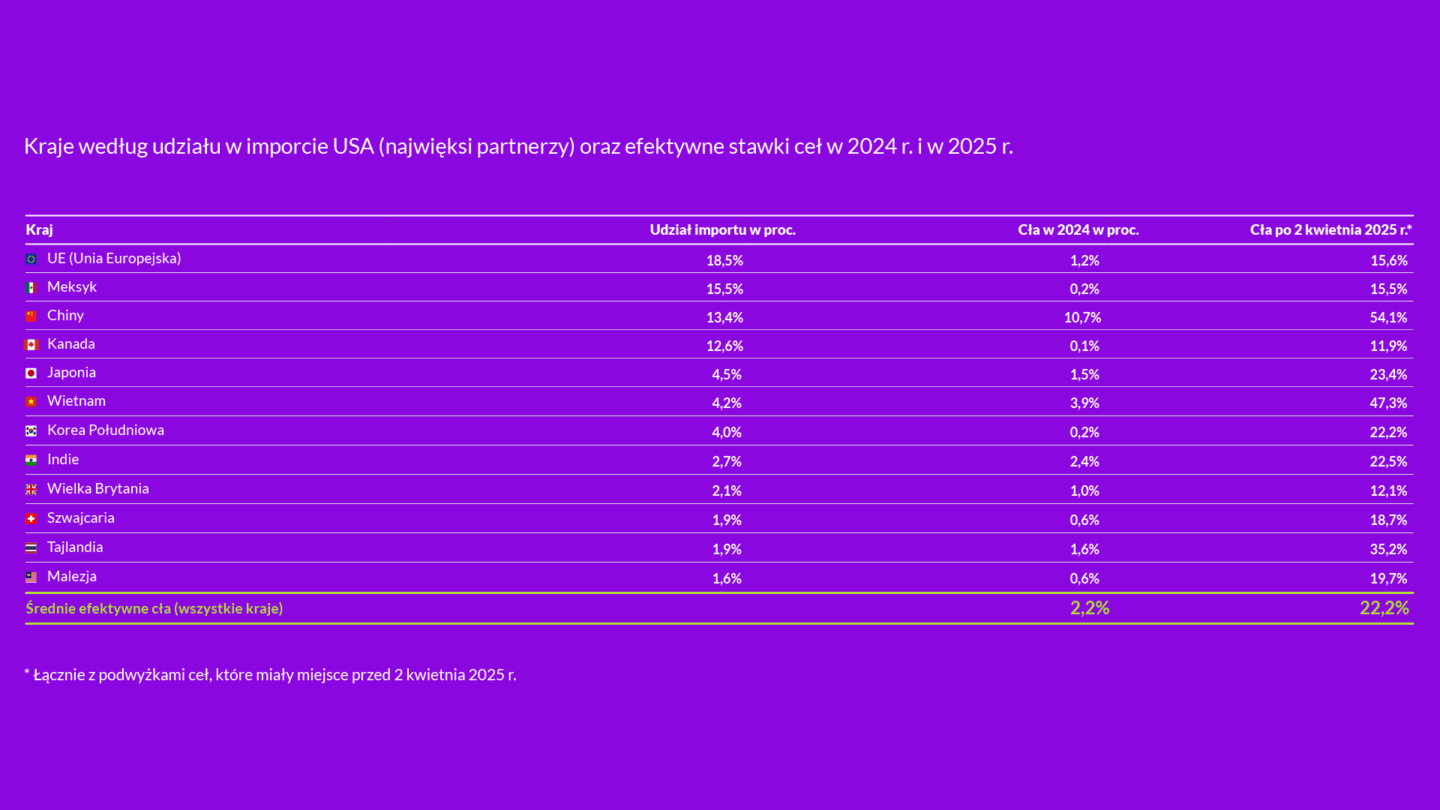

W 2024 r. przeciętne cła w USA wynosiły 2,3 proc. Analitycy bankowi spodziewali się ich wzrostu po wygranej Donalda Trumpa do ok. 7,5 proc. Zgodnie z obliczeniami banku federalnego z Richmond po „dniu wyzwolenia” i biorąc pod uwagę także wcześniejsze podwyżki, miały wzrosnąć aż do 22,2 proc.

Optymistyczny scenariusz zakłada, że w trakcie pauzy zadekretowanej przez Donalda Trumpa uda się wynegocjować pozostawienie „ceł wzajemnych” na poziomie 10 proc., a Chinom również obniżyć poziom taryf. Nawet wówczas jednak średnie efektywne cła wyniosą kilkanaście procent, a zatem dwa razy więcej, niż przewidywali analitycy. Jak nieco złośliwie napisał znany ekonomista Jason Furman w artykule w „Financial Times”, Stanom Zjednoczonym uda się przeskoczyć pod względem poziomu średnich ceł kraje takie, jak Iran (12 proc.) i Wenezuela (14 proc.).

2. Ryzyko recesji w USA wciąż jest wysokie

A zatem – jak wynika z wniosku nr 1 – w dużej mierze niekorzystne efekty ekonomiczne ceł wciąż będą oddziaływały na amerykańską gospodarkę. Wzrosną ceny dóbr importowanych (zarówno przeznaczonych do konsumpcji, jak i dóbr pośrednich używanych przez amerykańskich producentów). Efektem tego będzie znaczące spowolnienie gospodarcze.

Goldman Sachs na godzinę przed ogłoszeniem decyzji Trumpa podał, że prawdopodobieństwo wystąpienia recesji w USA w ciągu następnych 12 miesięcy wynosi 65 proc. Po „pauzie Trumpa” bank inwestycyjny zmniejszył je do 45 proc. Część obserwatorów nazwało to 73-minutową recesją. Ale jak będzie w rzeczywistości, pokażą dopiero spływające z gospodarki dane. W scenariuszu bazowym Goldman Sachs prognozuje obecnie wzrost PKB w USA w 2025 r. o 0,5 proc. Jak daleko zaszliśmy w negatywnym scenariuszu rozwoju wydarzeń, uświadamia spojrzenie na prognozy z października 2024 r. Wówczas Międzynarodowy Fundusz Walutowy przewidywał wzrost amerykańskiej gospodarki o 2,2 proc.

3. Zwiększona niepewność zostanie z nami dłużej, nie zależy już tylko od poziomu ceł

Jedną kwestią są mechaniczne efekty podwyższenia ceł przez administrację amerykańską, natomiast inną – sposób ich wprowadzenia. Chaotyczny, budzący wątpliwości co do celów oraz sposobu implementacji (słynny wzór na wyliczenie ceł z „dnia wyzwolenia”) powoduje skutki wykraczające poza podstawowe modele makroekonomiczne.

Najistotniejszy jest wpływ tego modus operandi na inwestycje. W warunkach utrzymującej się niepewności opłaca się poczekać i sprawdzić, jak rozegrają się sprawy. Konsekwencją jest wstrzymanie inwestycji przez przedsiębiorstwa oraz niższy wzrost gospodarczy. Horyzont inwestycyjny jest znacznie dłuższy niż kadencja Donalda Trumpa.

4. Rentowność obligacji może mieć kluczowe znaczenie dla decyzji amerykańskiej administracji

Nie jest pewne, co doprowadziło do wczorajszego piwotu Trumpa, ale sporo poszlak wskazuje na obawy przed wzrostem kosztów obsługi długu Stanów Zjednoczonych. Amerykańskie 10-latki zanotowały w trzech poprzedzających dniach największe wzrosty rentowności od lata 2022 r., natomiast 30-latki od czasu pandemii COVID-19. Po decyzji spadły nieco, ale ruchy te nie były tak gwałtowne, jak na rynku akcji.

Wysokość ceł ma bezpośrednie przełożenie na kształtowanie się wskaźnika inflacji, a duży wzrost oczekiwań inflacyjnych jest jednym z elementów, które biorą pod uwagę członkowie Fed przy podejmowaniu decyzji o stopach procentowych. Im są one wyższe, tym zazwyczaj wyższe są rentowności obligacji skarbowych. A należy pamiętać, że wciąż czeka nas proces legislacyjny dotyczący obniżania podatków zapowiedziany w kampanii przez Donalda Trumpa. Obawy przed stabilnością zadłużenia mogą zablokować lub zmniejszyć skalę zakładanych zmian.

5. Istotna będzie rekonfiguracja handlu międzynarodowego

Z dotychczasowego chaosu wyłania się prawdopodobny obraz wysokich ceł wzajemnych pomiędzy USA a Chinami przy znacząco mniejszych ograniczeniach nałożonym przez Stany Zjednoczone na resztę świata. Oznacza to spore przetasowania w kierunkach handlu zagranicznego.

Według symulacji ekonomisty C. Hidalgo zgodnie ze stawkami celnymi ogłoszonymi w „dniu wyzwolenia” rekonfiguracja światowego handlu odbywałaby się wokół dwóch centralnych ośrodków: Niemiec oraz Chin. W stronę Państwa Środka ciążyłyby kraje regionu (Wietnam, Korea Południowa, Japonia), ale także np. Brazylia. Niemcy byłyby centrum zwiększonej wymiany w ramach UE. Konsekwencją dla Polski byłoby jeszcze większe „wpięcie się” w łańcuchy dostaw naszego zachodniego sąsiada. Meksyk częściowo pokryłby zapotrzebowanie USA na niezaawansowane technologicznie produkty (np. tekstylne) sprowadzane dotychczas głównie z Azji.

Decyzja Donalda Trumpa o zawieszeniu ceł zmienia tę dynamikę. To Chiny byłyby izolowane w handlu międzynarodowym w ramach idei utworzenia muru wokół nich. Europa oraz inne kraje świata mogłyby zapełnić lukę importową na rynku amerykańskim, ale byłyby wrażliwe na szukające ujścia na rynkach zagranicznych produkty chińskie. Pewnym wentylem bezpieczeństwa dla Chin pozostają ich inwestycje w państwach ościennych, o czym w kolejnym punkcie.

6. Strategia „Chiny plus jeden” zdała (na razie) egzamin

Największymi przegranymi ogłoszonej w "dniu wyzwolenia” polityki byli zwolennicy strategii „Chiny plus jeden”. W związku z wojną handlową z Chinami jeszcze z czasów pierwszej administracji Trumpa (politykę tę wobec Państwa Środka kontynuował również Joe Biden) firmy starały się zabezpieczyć przed skutkami jej eskalacji. Podejmowano zatem działania, które polegały na dywersyfikacji łańcuchów dostaw oraz zakładów produkcyjnych z Chin do innych krajów rozwijających się. Beneficjentami tych inwestycji były głównie kraje azjatyckie: Wietnam, Tajlandia, Malezja czy Indie.

2 kwietnia okazało się, że na kilka z tych krajów w ramach „ceł wzajemnych” miały zostać nałożone taryfy w wysokości większej niż… Chiny (ale bez uwzględniania wcześniejszych podwyżek dla tego kraju). Wietnam był niemal na szczycie listy krajów z cłami w wysokości 46 proc., a te w Tajlandii (36 proc.) miały przewyższyć nałożone na Chiny (34 proc.). Nawet taryfy nałożone na Indie (26 proc.) oraz Malezję (24 proc.) miały być większe niż dla Unii Europejskiej (20 proc.). Zawieszenie ceł daje nadzieję, że gdyby utrzymano na te kraje cła w wysokości 10 proc., to inwestycje z przeszłości nie okazałyby się błędem. Ale jak to z administracją Trumpa – dopiero czas pokaże.

Główne wnioski

- Cła w USA nawet w optymistycznym scenariuszu znajdą się na historycznie wysokich poziomach. W 2024 r. przeciętne cła w USA wynosiły 2,3 proc. Analitycy bankowi spodziewali się ich wzrostu po wygranej Trumpa do ok. 7,5 proc. W pozytywnym scenariuszu (pozostawienie „ceł wzajemnych” na poziomie 10 proc i obniżka ostatnich ceł na Chiny) średnie efektywne cła wyniosą kilkanaście procent, a zatem dwa razy więcej, niż przewidywali analitycy.

- Obecne prognozy wzrostu PKB w USA to ok. 0,5 proc. Dla porównania, jeszcze w październiku 2024 r. MFW przewidywał zwiększenie się gospodarki amerykańskiej o 2,2 proc. Powodem są nie tylko mechaniczne efekty wprowadzonych ceł, ale także zwiększona niepewność konsumentów i przedsiębiorstw związana z chaotycznym procesem decyzyjnym.

- Utrzymanie wczorajszej decyzji o zawieszeniu ceł zmieniłoby zakładaną rekonfigurację handlu międzynarodowego. To Chiny byłyby izolowane w ramach idei utworzenia muru wokół nich. Europa oraz inne kraje świata mogłyby zapełnić lukę importową po nich na rynku amerykańskim, ale byłyby wrażliwe na szukające ujścia na rynkach zagranicznych produkty chińskie. Strategia dywersyfikacji „Chiny plus jeden" zdałaby wówczas egzamin.