9 najlepszych lokat rocznych. Ranking XYZ (wrzesień 2025 r.)

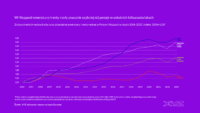

Warto zainteresować się lokatami długoterminowymi, póki oprocentowanie jest jeszcze relatywnie wysokie. Nadal można złapać odsetki sięgające ponad 5 proc. w skali roku.

Z tego artykułu dowiesz się…

- Dlaczego nadal warto się zainteresować depozytami na 12 miesięcy.

- Jakie oprocentowanie można dostać w Polsce na lokacie rocznej.

- Jakie warunki mają najbardziej atrakcyjne lokaty roczne na rynku.

Nowy miesiąc to nowe rozdanie na rynku produktów oszczędnościowych. Banki dokonały korekty zasad istniejących ofert i stworzyły też kilka nowych. Mimo to najbardziej godne uwagi są te propozycje, które dostępne są od wielu miesięcy.

Najciekawiej jawią się takie lokaty roczne, które mają nie tylko godne oprocentowanie, ale także przystępne warunki dostępności. Zdarza się, że bank wymaga założenia konta osobistego, wpłaty nowych środków czy nawet wykonywania regularnych płatności kartą.

To bywa uciążliwe, dlatego jak co miesiąc przygotowaliśmy ranking lokat rocznych, który uwzględnia wszystkie czynniki, a nie tylko stawkę oprocentowania. Dokonaliśmy skrupulatnego przeglądu rynku, aby ułatwić wam dokonanie optymalnego wyboru.

Ranking XYZ

1. Volkswagen Bank – Lokata 5 Plus – 5 proc.

Mimo obniżki oprocentowania oferta nadal jest na pierwszym miejscu. Jej przewaga nad resztą stawki jest po prostu mniejsza niż dotychczas. Nadal wyróżnia się wysokim oprocentowaniem i niezwykle przystępnymi zasadami. Jest dostępna dla każdego, kto otworzy darmowe konto osobiste. Minimalna wpłata wynosi 1 tys. zł, maksymalna to aż 2 mln zł. Można ją założyć online bez konieczności posiadania konta osobistego. Kapitalizacja następuje co kwartał. Wcześniejsza wypłata skutkuje utratą tylko połowy naliczonych odsetek.

2. Toyota Bank – Lokata plus – 5 proc.

Oferta Toyota Banku, podobnie jak lidera rankingu, łączy wysokie oprocentowanie z prostymi zasadami. Aby z niej skorzystać, wystarczy posiadać konto osobiste. Minimalna wpłata to 2 tys. zł, maksymalna – 100 tys. zł. Lokata dostępna jest online. W przypadku wcześniejszego zerwania otrzymuje się jedną dziesiątą naliczonych odsetek. Kapitalizacja jest naliczana po roku. Jedna osoba może założyć aż 10 lokat.

3. Aion Bank – Lokata terminowa – 4,75 proc.

Dostęp do oferty ma każdy, wystarczy konto osobiste i aplikacja mobilna Aion Banku. Nie ma dolnego limitu wpłaty, natomiast maksymalnie można zdeponować 1 mln zł dowolnych środków. Kapitalizacja odsetek odbywa się na koniec okresu. Zerwanie lokaty spowoduje utratę odsetek. Oszczędności są objęte belgijskim systemem gwarantowania depozytów.

4. Inbank – Lokata standardowa – 4,75 proc.

Ciekawa propozycja o stosunkowo wysokim oprocentowaniu. Minimalna wpłata na lokatę standardową wynosi 1 tys. zł, a maksymalna – 50 tys. zł na jedną lokatę. Kapitalizacja następuje na koniec okresu, a wcześniejsze zerwanie skutkuje utratą wszystkich odsetek. Konto osobiste w Inbanku nie jest wymagane. Środki są objęte estońskim systemem gwarantowania depozytów. Nie ma limitu liczby lokat, ale ich wartość przypadająca na jednego klienta nie może przekroczyć 1 mln zł.

5. BFF – Lokata Facto – 4,25 proc.

Klasyk na rynku produktów oszczędnościowych o przyzwoitych zasadach i oprocentowaniu. By skorzystać z Lokaty Facto, nie trzeba posiadać konta osobistego – wystarczy otworzyć rachunek depozytowy. Minimalna wpłata to 5 tys. zł, a maksymalna – 12 mln zł. Kapitalizacja następuje na koniec okresu, a wcześniejsze wypłaty skutkują utratą odsetek. Lokatę można założyć wyłącznie przez internet. Środki są objęte włoskim systemem gwarantowania depozytów.

6. BOŚ Bank – Lokata na Nowe Środki – 4 proc.

Propozycja BOŚ Banku jest dostępna zarówno mobilnie, jak i online, ale wymaga wpłaty nowych środków, które na koncie osobistym znalazły się po 10 sierpnia. Minimalna wpłata wynosi 1 tys. zł, brak górnego limitu. Kapitalizacja następuje na koniec okresu, a wcześniejsze zerwanie skutkuje utratą wypracowanych odsetek.

7. ING Bank Śląski – Lokata Terminowa Plus 12M – 4 proc.

Lokatę można otworzyć online lub mobilnie, a skorzystać z niej mogą zarówno nowi, jak i obecni klienci. Konieczne będzie założenie bezpłatnego konta osobistego oraz konta oszczędnościowego (obecnie z promocyjnym oprocentowaniem 5,5 proc. na trzy miesiące). Minimalna wpłata jest dowolna, a maksymalna wynosi 100 tys. zł (można założyć tylko jedną lokatę).

8. Santander Consumer Bank – Lokata Mobilna Nowe Środki – 4 proc.

Z propozycji Santandera może skorzystać każdy użytkownik aplikacji mobilnej. Nie trzeba mieć konta osobistego – wystarczy specjalny rachunek do obsługi lokaty. Konieczna jest jednak wpłata nowych środków, przelanych na konto osobiste lub rachunek po 11 sierpnia. Maksymalna kwota, jaką można wpłacić to 400 tys. zł. Można założyć tylko jedną lokatę, a jej zerwanie spowoduje utratę naliczonych odsetek.

9. Raiffeissen Digital Bank – Lokata dla Ciebie – 5,1 proc.

Kto otworzy konto osobiste w mobilnym ramieniu austriackiego banku, ten będzie mógł zdeponować dowolną kwotę do 1 mln zł. Warunki są bardzo atrakcyjne, szczególnie ze względu na wysokie oprocentowanie. Jednak z automatu naliczany jest austriacki podatek od zysków kapitałowych. Aby uniknąć podwójnego opodatkowania, należy pobrać formularz podatkowy ze strony banku, wypełnić go, uzyskać potwierdzenie w polskim urzędzie skarbowym i przesłać dokument mailowo lub listownie na austriacki adres banku.

Główne wnioski

- Warto zwrócić uwagę na lokaty długoterminowe, ponieważ oprocentowanie wciąż jest relatywnie wysokie. Większość najlepszych ofert przekracza 4 proc., a niektóre sięgają około 5 proc. rocznie.

- Najlepsze lokaty łączą atrakcyjne oprocentowanie z prostymi i przystępnymi warunkami. Nie mają uciążliwych wymagań jak np. obowiązek zakładania konta osobistego czy wpłaty nowych środków.

- Pomimo pojawienia się nowych ofert, najkorzystniejsze propozycje to te sprawdzone, dostępne od wielu miesięcy. Oferują stabilne warunki i łatwą dostępność.