Budżet na 2026 r. i żółta kartka od Fitch. Czy czeka nas mocne zaciskanie pasa i wyższe podatki?

Obniżona perspektywa ratingowa Polski w kontekście ogromnych wydatków w sektorze finansów publicznych to spore wyzwanie – dla rządu i dla obywateli. Ci pierwsi muszą podjąć kroki związane z „konsolidacją fiskalną", czyli zwiększeniem wpływów poprzez wzrost podatków lub opłat. Ci drudzy – ponieść te koszty. Co realnie czeka nas w 2026 roku i kolejnych latach? O tym w „Można jaśniej" rozmawiamy z głównym ekonomistą XYZ Markiem Skawińskim.

Z tego odcinka dowiesz się…

- Dlaczego to deficyt sektora GG, a nie sama wartość nominalna, jest miarą wiarygodności fiskalnej.

- Jak zapisy budżetowe na 2026 r. uwzględniają (lub nie) koszty dostaw uzbrojenia i dodatkowe wydatki zdrowotne.

- Jakie „ukryte” zobowiązania mogą powiększyć rzeczywisty deficyt.

Wideocast

Powiększ video

Wideocast

Powiększ audio

Dyskusja o stanie finansów publicznych w Polsce coraz częściej koncentruje się wokół deficytu budżetowego. Marek Skawiński, główny ekonomista XYZ i były dyrektor Departamentu Polityki Makroekonomicznej w Ministerstwie Finansów podkreśla, że sama kwota deficytu nie jest najważniejszym elementem ustawy budżetowej. Dużo istotniejsze jest to, na co faktycznie przeznaczane są środki. O czym rozmawiamy w najnowszej odsłonie "Można jaśniej".

Fitch obniża perspektywę. Co to oznacza?

Najnowsza decyzja agencji ratingowej Fitch potwierdziła dotychczasowy rating Polski, ale jednocześnie obniżyła perspektywę do negatywnej.

Zdaniem Marka Skawińskiego nie jest to dramat, ale wyraźne ostrzeżenie. Sama zmiana perspektywy nie oznacza automatycznego pogorszenia warunków finansowania długu. Jednak pokazuje, że Polska zaczyna odstawać od innych krajów o podobnym ratingu.

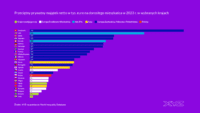

Na 2025 rok Polska planuje deficyt w wysokości 6,9 proc. PKB, podczas gdy mediana deficytu w krajach o tym samym ratingu (Hiszpania, Portugalia, Chorwacja, Słowacja) wynosi zaledwie 2,4 proc. PKB.

– Agencja Fitch już w lipcu sygnalizowała, że brak widocznych działań konsolidacyjnych w ustawie budżetowej może prowadzić do negatywnej zmiany perspektywy. Ten krok więc był spodziewany i wpisuje się w typowy proces, w którym w większości przypadków najpierw obniżana jest perspektywa, a dopiero później sam rating – wyjaśnia Skawiński.

„Żółta kartka” dla Polski – i co dalej?

Czy decyzja Fitch powinna zostać odebrana jako „żółta kartka” dla polskich finansów publicznych? Według głównego ekonomisty XYZ odpowiedź brzmi: tak. Kluczowy okaże się jednak październik, gdy rząd przedstawi średniookresową strategię konsolidacji fiskalnej.

To właśnie ten dokument pokaże jak szybko Polska planuje redukować deficyt, na jakich działaniach opiera się plan i czy ma on realne szanse powodzenia.

Problem polega jednak na tym, że dodatkowe dochody zapisane w budżecie mogą być blokowane przez prezydenta Karola Nawrockiego. Kohabitacja rządu z prezydentem rodzi więc pytania o skuteczność polityki fiskalnej.

Czy czekają nas wyższe podatki?

W przestrzeni publicznej pojawia się coraz częściej pytanie: czy konsolidacja finansów publicznych będzie oznaczała wyższe podatki i opłaty?

Jak tłumaczy Skawiński, już obecny projekt budżetu zakłada, że dodatkowe dochody podatkowe wejdą w życie – i to one są warunkiem utrzymania deficytu na poziomie 6,5 proc. PKB w 2026 roku. Bez tych wpływów rzeczywisty deficyt byłby jeszcze wyższy.

Po stronie wydatków przewidziano również mechanizmy ograniczające ich udział w PKB. Dobrym przykładem jest program 800 plus. Pozostaje na tym samym poziomie, ale z uwagi na spadek liczby dzieci, realne obciążenie budżetu będzie maleć. Już w 2026 roku koszt programu ma wynieść 61,8 mld zł, czyli o miliard mniej niż w 2025 roku.

Silny wzrost gospodarczy kontra wysoki deficyt

Obraz polskiej gospodarki jest niejednoznaczny. Z jednej strony Polska należy do liderów wzrostu gospodarczego w Unii Europejskiej i prognozy wskazują, że dynamika PKB będzie jedną z najwyższych w Europie. Z drugiej jednak – duży deficyt i obniżenie perspektywy ratingowej budzą poważne obawy.

Tu pojawia się pytanie: czy sytuacja jest dobra, czy zła? Według Marka Skawińskiego, sytuacja makroekonomiczna Polski jest obecnie dobra. Jednak problemem jest skala deficytu i wątpliwości co do długoterminowej stabilności zadłużenia.

Gdyby Polska utrzymała obecne tempo wzrostu przez kolejną dekadę, dług stopniowo stawałby się mniej istotnym problemem, bo gospodarka „wyrosłaby” z niego.

Realistyczny scenariusz jest jednak mniej optymistyczny. W średnim okresie tempo wzrostu będzie spowalniać, m.in. ze względu na czynniki demograficzne. To sprawia, że konieczność konsolidacji fiskalnej staje się jeszcze bardziej paląca.

Ile wynosi deficyt i co jest wliczane?

W ustawie budżetowej na 2026 rok zapisano deficyt na poziomie 6,5 proc. PKB. To założenie, które uwzględnia planowane dodatkowe wpływy podatkowe. Jednak realne obciążenie może być wyższe. Część wydatków (np. na sprzęt wojskowy) wliczana jest do deficytu w momencie dostawy, nie zakupu.

– Kupiliśmy samoloty F-35. One mają być dostarczone w styczniu 2026 roku i wtedy dopiero wejdą w deficyt. Niestety będzie tak, że z punktu widzenia deficytu te wydatki militarne będą większe w przyszłych latach niż obecnie – wyjaśnia Skawiński.

Koszty obsługi długu i ryzyko wzrostu rentowności

Rosnące koszty obsługi długu to kolejny istotny element. W ustawie na 2026 rok zapisano ok. 90 mld zł na obsługę długu skarbu państwa, wobec 75 mld zaplanowanych na 2025. To wzrost o 15 mld zł w rok.

Rząd przyjął konserwatywne założenia dochodowe (m.in. z VAT), co według głównego ekonomisty XYZ jest racjonalnym urealnieniem. Jednocześnie duża część ryzyka leży po stronie wydatków, w tym w ochronie zdrowia.

– W 2024 roku wydatki na zdrowie okazały się wyższe niż planowano. Natomiast zapisane w budżecie 2025/2026 wartości sugerowały obniżenie – scenariusz mało prawdopodobny. Zatem czy dodatkowe dotacje dla NFZ zostały ujęte w założeniach? Jeśli nie — deficyt wzrośnie – mówi Skawiński.

W między czasie pojawiły się też nowe obciążenia. Renta wdowia (7 mld zł w 2026, a potem 12–15 mld zł) czy podniesienie zasiłku pogrzebowego (ok. 1,2 mld zł). Skawiński kwestionuje ich priorytetowość przy ograniczonych zasobach i apeluje o zgodność wydatków z długoterminową strategią.

– Jeżeli mamy zwiększone stale wydatki to powinno się znaleźć sfinansowanie z podatków, żeby zapewnić też bezpieczeństwo po stronie przychodowej – podkreśla.

Co dalej?

Skawiński ocenia, że projekt budżetu na 2026 rok to „ostatni taki budżet, w którym pozwolono sobie na tak rozluźnioną politykę fiskalną”.

Październikowa strategia konsolidacji fiskalnej rządu będzie kluczowa dla oceny przez agencje i rynki. Jeśli propozycje będą wiarygodne — presja może osłabnąć; jeśli nie — perspektywa negatywna Fitcha może przełożyć się na kolejne kroki innych agencji.

Główne wnioski

- Różnica między deficytem „budżetowym” a sektora GG jest kluczowa. Oficjalny deficyt budżetu państwa (wartości nominalne) ukrywa część wydatków prowadzonych poza budżetem; to deficyt sektora general government (reportowany do KE) lepiej odzwierciedla faktyczną pozycję fiskalną kraju i powinien być głównym punktem odniesienia przy ocenie ryzyka.

- Koszty obsługi długu rosną i już obciążają budżet — zapisane ~90 mld zł na 2026 r. to poważne obciążenie. Wyższe oprocentowanie i ewentualne obniżki ratingu zwiększają ryzyko dalszego wzrostu kosztów obsługi, co zabiera przestrzeń fiskalną na inwestycje i wydatki społeczne.

- Wydatki na obronność i konstrukcja rozliczeń między zakupem a dostawą sprzętu podnoszą presję na przyszłe lata. Zakupy realizowane dziś (np. F-35) obciążają deficyt dopiero w momencie dostawy, co przesuwa i zwiększa ciężar fiskalny w 2026+ i może powodować, że przyszłe deficyty będą wyższe niż obecne zapisy.

Partnerem programu jest Santander Bank Polska

Jesteśmy jedną z największych grup finansowych i największym bankiem z kapitałem prywatnym w Polsce. Oferujemy nowoczesne rozwiązania finansowe dla osób indywidualnych, mikro, małych i średnich przedsiębiorstw oraz polskich i międzynarodowych korporacji – zapraszamy na www.santander.pl. Pomagamy naszym klientom w osiąganiu sukcesów, wspieramy w realizacji tego, co dla nich ważne.

Prowadzimy klientów przez świat finansów w przejrzysty sposób.