KSeF, czyli koniec epoki bloczków z fakturami. „Kosztowna rewolucja, która ostatecznie ułatwi życie firm”

Wszystko wskazuje na to, że od 2026 r. Krajowy System e-Faktur (KSeF) stanie się powszechny. Przedsiębiorcy stoją przed księgowym i technologicznym wyzwaniem, które może uszczuplić ich budżety. Eksperci ostrzegają zaś przed chaosem księgowym. W okresie przejściowym w obiegu będą faktury w formacie XML, pliki PDF przesyłane mailem, papierowe druki, a także karteczki z archaicznych bloczków. Małe firmy mają więcej czasu na wdrożenie zmian, ale tylko teoretycznie...

Z tego artykułu dowiesz się…

- Co w praktyce oznacza obowiązkowy KSeF, czyli Krajowy System e-Faktur.

- Kto i w jakich terminach będzie musiał przystosować swoje systemy księgowe do zmian.

- Czy KSeF położy kres rozliczeniom na papierze i czy to koniec wydrukowanych faktur.

Zawiła historia KSeF sięga 2021 roku. Wtedy bowiem obwieszczono, iż podatnicy mogą od 2022 roku dobrowolnie korzystać z nowego systemu wystawiania faktur. Z czasem miał stać się obowiązkowy dla wszystkich, nawet dla najmniejszych firm. Początkowo mowa była o 2024 roku, jednak resort finansów zdiagnozował błędy w działaniu systemu. Kolejne decyzje o odroczeniu startu obowiązkowego systemu KSeF były pokłosiem konsultacji publicznych i wyników zewnętrznego audytu, który także wykazał nieprawidłowości. Ostatecznie w noweli ustawy o VAT zaproponowano wdrożenie KSeF etapami w 2026 roku. Prezydent Karol Nawrocki podpisał ustawę i wszystko wskazuje na to, że termin "faktura ustrukturyzowana" na stałe zagości w słowniku przedsiębiorców.

Przecież już wysyłamy faktury przez internet…

Elektroniczny obieg dokumentów nie jest już czarną magią nawet dla przedsiębiorców, którzy stronią od obecności w sieci. Z ubiegłorocznego badania firmy Webcon „Rewolucja w fakturowaniu: czy polskie firmy są gotowe na KSeF?” wynika, że biznes stopniowo się digitalizuje. 54 proc. badanych firm zadeklarowało korzystanie z narzędzi do elektronicznego obiegu faktur. Z uwagi na KSeF 13 proc. przedsiębiorców zadeklarowało wdrożenie takiego systemu w najbliższej przyszłości. Nieco bardziej tradycyjne podejście do sprawy wciąż ma sektor publiczny. Aż 78 proc. ankietowanych z tej grupy korzysta z możliwości wystawiania faktury na papierze, a co trzeci respondent uznaje wyłącznie taki sposób dokumentacji transakcji. KSeF z czasem jednak wyprze papier, a nawet e-faktury.

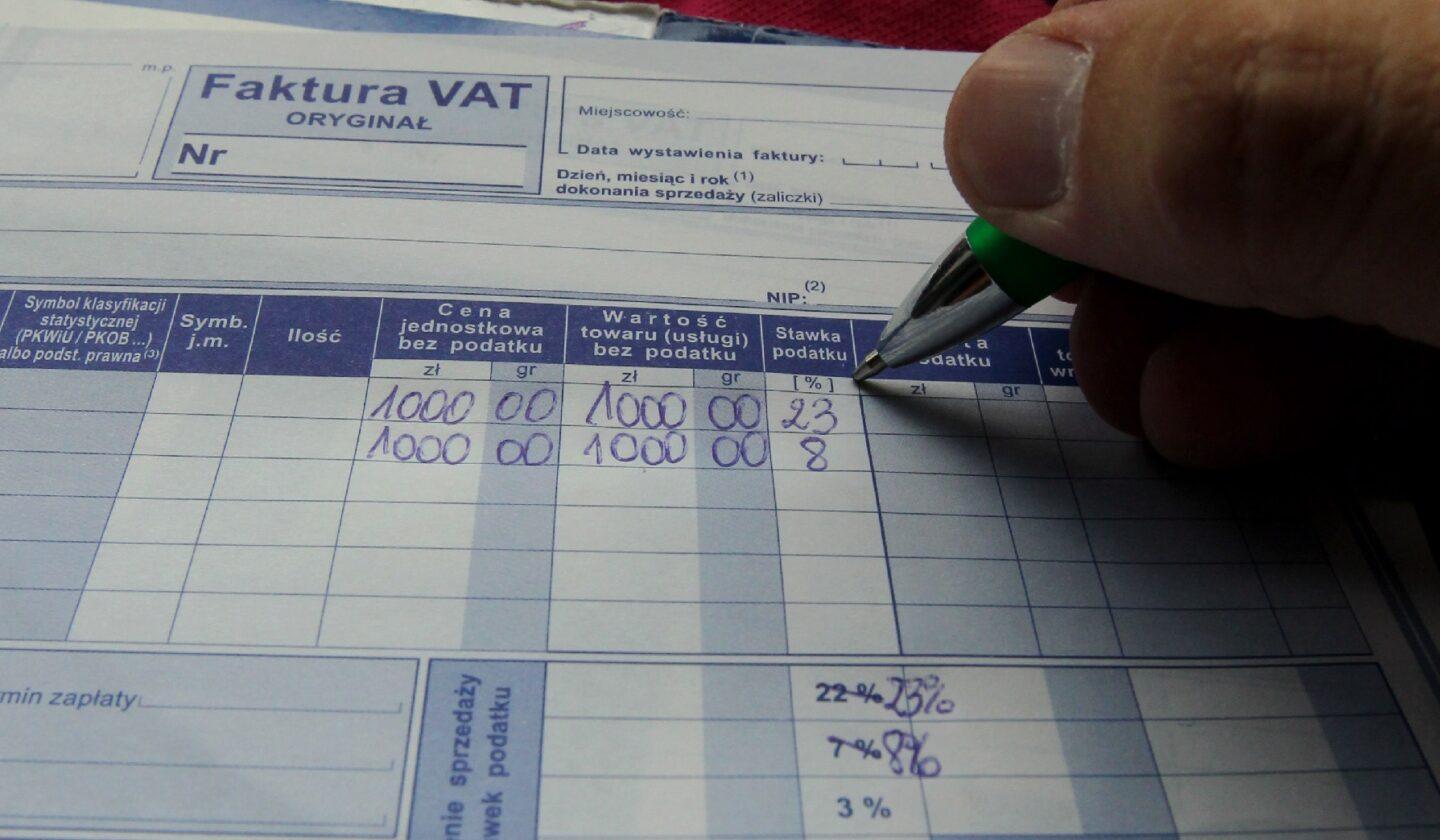

Czym właściwie różni się faktura ustrukturyzowana od tej, którą możemy wysłać w formalnie PDF mailem? Agnieszka Smolińska-Wiśnioch, partner w zespole ds. podatków pośrednich w KPMG w Polsce, wskazuje na kluczowe różnice.

– Faktury ustrukturyzowane są ściśle zdefiniowane przez Ministerstwo Finansów. Zapisywane są w formacie XML, a ich cechą jest właśnie ustrukturyzowanie danych. W fakturach elektronicznych np. w formacie PDF przesyłanych często mailem dane znajdują się w różnych miejscach tego dokumentu. Odbiorca – jeśli nie korzysta z systemu OCR, który umożliwia rozpoznanie i odczytywanie danych z faktur – musi poświęcić czas, by odszukać potrzebne informacje i ręcznie je odnotować. Ustrukturyzowane dokumenty XML pozwolą na zautomatyzowanie procesu. Wszystkie faktury w Polsce będą ujednolicone, co ułatwi prowadzenie biznesu – wyjaśnia nasza rozmówczyni.

Co najistotniejsze z punktu widzenia szczelności systemu podatkowego, faktury wysyłane w KSeF będą dla skarbówki na wyciągniecie ręki i to przez kolejne 10 lat. Dzięki transparentności ewentualne kontrole będą mogły odbywać się niemal w pełni online. Nie bez powodu resort finansów szacuje, że w pierwszym roku e-fakturowania dodatkowe dochody budżetu państwa z tytułu podatku VAT mogą wynieść 1,8 mld zł. W ciągu dekady uszczelnienie VAT ma przynieść dodatkowe 10 mld zł. Nie będzie to zatem jednorazowy zastrzyk pieniędzy, gdyż samo wdrażanie KSeF zostało zaplanowane etapami.

Najpierw najwięksi podatnicy

Z danych Webconu wynika, że co najmniej 49 proc. przedsiębiorstw zatrudniających ponad 250 pracowników i 55 proc. średniej wielkości przedsiębiorstw połączyło już swój system finansowo-księgowy z KSeF lub przygotowuje się do tego. Nieco gorzej wyglądają przygotowania u mikroprzedsiębiorców, wśród których niemal co drugi nie zaczął jeszcze prac. Ci jednak mają najwięcej czasu.

Oto harmonogram wdrażania KSeF:

- 1 lutego 2026 r. – obligatoryjny KSeF dla firm ze sprzedażą przekraczającą 200 mln zł w roku 2024

- Od 1 kwietnia 2026 roku obowiązek ten obejmie pozostałych przedsiębiorców z wyjątkiem tych, u których wartość sprzedaży wykazana w danym miesiącu na fakturach nie przekracza 10 tys. zł

- 1 stycznia 2027 – KSeF obowiązkowy dla najmniejszych firm, u których wartość sprzedaży wraz z podatkiem wykazana na wystawionych fakturach nie jest wyższa niż 10 tys. zł miesięcznie.

W związku z powyższymi terminami rodzą się pytania o transakcje między podmiotami różnej wielkości. Czy przed 1 kwietnia firma z sektora MŚP będzie mogła odebrać fakturę w KSeF od większego podmiotu? Co z wystawianiem dokumentów dla osób fizycznych? Wszystko wskazuje na to, że w obiegu wciąż pozostanie kilka typów faktur.

Dwa, a nawet trzy obiegi faktur

Ekspertka podatkowa z KPMG wyjaśnia, że obecnie w obiegu są wszystkie typy faktur.

W praktyce oznacza to, że wszyscy, bez względu na wielkość firmy, będą musieli być połączeni z KSeF już od 1 lutego, by odbierać faktury

– Aktualnie mamy wolną amerykankę. Część podmiotów dobrowolnie połączyła się z KSeF i wystawia faktury ustrukturyzowane. Dziś nabywca musi wyrazić zgodę, by otrzymać od sprzedawcy taką fakturę. Sam musi być bowiem połączony z KSeF, by ją odebrać. Odkąd KSeF będzie obowiązkowy, nikt o taką zgodę nie będzie musiał pytać. W praktyce oznacza to, że wszyscy, bez względu na wielkość firmy, będą musieli być połączeni z KSeF już od 1 lutego, by odbierać faktury. To może stać się bodźcem, by mniejsze firmy przyspieszyły prace nad połączeniem z KSeF w celu wysyłania faktur – wyjaśnia Agnieszka Smolińska-Wiśnioch.

Innymi słowy, największe firmy będą miały obowiązek wystawiania faktur ustrukturyzowanych, a to z kolei zobliguje każdego, nawet mniejszego kontrahenta, do połączenia się z systemem, by je odebrać. Agnieszka Ligocka, trenerka wdrożeń cyfryzacji i KSeF we FRAM Finanse, ekspertka SaldeoSMART prognozuje w związku z powyższym czarny księgowy scenariusz w 2026 roku. Niewykluczone bowiem, że część firm działających w tradycyjny sposób i tak będzie chciała mieć wydrukowaną fakturę na papierze. A to – jak zaznaczają eksperci – może przynieść więcej szkód niż pożytku.

– Duplikaty dokumentów, pomyłki w księgowaniu, opóźnienia w płatnościach, trudności z przypisaniem faktury do właściwego projektu czy działu. To tylko niektóre z problemów, które pojawią się, gdy firma spróbuje pracować na dwóch obiegach dokumentów jednocześnie: cyfrowym i papierowym. Do tego dochodzi frustracja zespołu, który będzie tracił czas na szukanie dokumentów oraz ustalanie, kto i kiedy je zatwierdził. Trzeba powiedzieć sobie jasno: drukowanie faktur z KSeF to pułapka – przestrzega ekspertka SaldeoSMART.

Warto wspomnieć o relacji B2C (business-to-consumer), kiedy klient może poprosić przedsiębiorcę o fakturę. W świetle prawa faktury konsumenckie nie będą objęte KSeF. Przedsiębiorca będzie musiał jednak wystawić fakturę w KSeF, jeśli klient prowadzi własną działalność i poda NIP.

Największe wyzwanie dla najmniejszych

Nowe prawo stawia przed firmami wiele wyzwań. Począwszy od oczywistych, czyli księgowych, po technologiczne, finansowe czy dotyczące zmiany modelu prowadzenia biznesu.

Niestabilność prawa i – parasoksalnie – brak czasu – mogą okazać się barierą dla niejednej firmy. Agnieszka Smolińska-Wiśnioch z KPMG mówi nie tylko o chaosie księgowym, lecz także legislacyjnym.

– Nie było wielu chętnych na dobrowolny KSeF, a ten obowiązkowy był odraczany od 2024 roku. Wszyscy czekali na wytyczne Ministerstwa Finansów, a ostatecznych rozporządzeń wykonawczych nie ma do dziś. Największym wyzwaniem dla podatników od zawsze była niestabilność procesu legislacyjnego. Podatnicy nie wiedzieli, kiedy ostatecznie KSeF wejdzie w życie. Notoryczne zmiany nie pomagają. Obecnie firmy czekają na środowisko testowe i demo (KSEF 2.0), obsługujące trzecią już wersję tzw. schemy w KSeF. 30 września i 15 października mają być udostępnione odpowiednio wersja testowa i demo, z którą użytkownicy będą mogli się połączyć. Będziemy zatem mieli cztery miesiące na dostosowanie swoich systemów księgowych do zmian. Wyzwaniem będzie dopięcie wszystkiego na ostatni guzik do lutego – wyjaśnia ekspertka.

Dodatkowo, jak przypomina nasza rozmówczyni, CIT-owców w 2026 roku czeka podatkowa kumulacja obowiązków. Będą zobowiązani do wysyłki kolejnych danych w ramach Jednolitego Pliku Kontrolnego, który raportuje się skarbówce. Firmy przygotowują się zatem do wysyłki ksiąg rachunkowych w postaci pliku JPK_CIT. Nowe obowiązki idą w parze z kosztami.

– Największą barierą dla sektora MŚP może być konieczność odejścia od prostych narzędzi, takich jak Word czy Excel. Dla wielu firm, które dotychczas wystawiały faktury ręcznie i wysyłały je e-mailem, integracja z KSeF to nie tylko zmiana technologiczna, ale i organizacyjna. Potrzebne będzie wdrożenie systemów księgowych zdolnych do komunikacji z KSeF, co wiąże się z dodatkowymi kosztami i czasem na przeszkolenie personelu – dodaje Emanuel Nowak, ekspert firmy faktoringowej NFG.

Warto wiedzieć

KSeF największym wyzwaniem dla księgowych

Największe obawy w związku ze zmianami prawnymi budzi wśród księgowych KSeF – 27,9 proc. wskazań. Ankietowani boją się wyzwań technologicznych, organizacyjnych, a także finansowych.

46 proc. księgowych zmaga się z dużymi wątpliwościami i ma sporo zastrzeżeń

31 proc. godzi się z losem, choć czuje niedosyt potrzebnych informacji

23,1 proc. czuje się gotowych i spokojnie oczekuje na zmiany

Na drugim miejscu niechlubnego podium problematycznych reform jest JPK_CIT. Księgowi obawiają się wzrostu biurokracji i nadmiernych obowiązków administracyjnych.

Nie warto zwlekać

Eksperci są zgodni: im szybciej zdecydujemy się na KSeF, bez względu na terminy ustalone przez ustawodawcę, tym lepiej. A przemawiać może za tym co najmniej kilka argumentów.

Po pierwsze, wystawianie faktur w KSeF uprawnia podatnika do otrzymania zwrotu VAT nie w terminie 60, lecz 40 dni, co upłynni finanse w firmie. Po drugie, do końca 2026 roku i tak można będzie liczyć na taryfę ulgową. Do tego czasu nie będą bowiem stosowane kary za faktury wystawione poza systemem. Te mogą sięgać aż 100 proc. kwoty podatku wykazanego na fakturze.

– Czas wdrożenia KSeF należy potraktować jako inwestycję. Im wcześniej firma rozpocznie przygotowania, tym większa szansa, że proces ten nie zakłóci bieżącej działalności. Warto pamiętać, że automatyzacja i cyfryzacja nie są już tylko domeną dużych podmiotów. Przyszłość MŚP zależy od gotowości do adaptacji i elastyczności w obliczu zmian regulacyjnych – podsumowuje Emanuel Nowak.

Zdaniem eksperta

KSeF receptą na zatory płatnicze

Główne wnioski

- Fakultatywny obecnie KSeF w 2026 roku stanie się obowiązkowy. Do jego wdrożenia najpierw zobligowane będą największe firmy, które już dziś odznaczają się wysokim poziomem elektronizacji procesów księgowych.

- Dla mniejszych podmiotów zmiana sposobu fakturowania może okazać się kosztowna. To właśnie one wciąż przywiązane są do „papieru” lub mailowej wysyłki faktur. Dostosowanie systemu księgowego do zmian może wiązać się m.in. z nakładami na szkolenia personelu.

- Eksperci ostrzegają, że pokłosiem fakturowej rewolucji może być w 2026 roku chaos księgowy. W obiegu wciąż będą bowiem wszystkie typy faktur. Im szybciej przedsiębiorcy zaprzyjaźnią się z KSeF, tym mniejsze ryzyko problemów organizacyjnych.