Polska giełda mocno odbiega od struktury gospodarki. Brakuje zwłaszcza spółek przemysłowych

Za ponad 40 proc. kapitalizacji polskiej giełdy odpowiadają banki i instytucje finansowe, choć ich udział w realnej gospodarce jest znacznie mniejszy. Z kolei tylko 6 proc. kapitalizacji stanowi przetwórstwo przemysłowe, mimo że ten sektor generuje 50 proc. przychodów i jedną trzecią zysków dużych przedsiębiorstw w Polsce. Brakuje również spółek z branży transportu i logistyki.

Z tego artykułu dowiesz się…

- Jaki jest udział kapitalizacji spółek z GPW w relacji do PKB i jak Polska wypada na tle innych krajów.

- Jak kształtuje się struktura sektorowa giełdy i w jaki sposób odbiega od struktury gospodarki.

- Które sektory są na GPW nadreprezentowane, a których brakuje.

Giełda powinna być miejscem, w którym przedsiębiorstwa finansują rozwój, a tym samym napędzają wzrost gospodarki. W Polsce ten mechanizm działa, ale na zbyt małą skalę. Z jednej strony przyczyną jest niewielki napływ kapitału, skutkujący niskimi wycenami i niechęcią firm do debiutu. Z drugiej – brakuje nowych, innowacyjnych spółek, które mogłyby przyciągnąć inwestorów i nadać rynkowi impuls do odnowy.

Kapitalizacja giełdy w relacji do gospodarki jest niska

Kapitalizacja spółek notowanych na GPW w stosunku do PKB wynosi obecnie 25 proc. (dane na koniec pierwszej połowy 2025 r.). To wzrost względem 2022 r., kiedy wskaźnik wynosił jedynie 19 proc., głównie za sprawą giełdowej hossy ostatnich miesięcy.

W dłuższym ujęciu widać jednak silny trend spadkowy. Na koniec 2007 r., tuż przed globalnym kryzysem finansowym, udział kapitalizacji w PKB sięgał 44 proc. – poziomu, który można częściowo tłumaczyć efektem giełdowej bańki i zbyt optymistycznymi wycenami spółek. Po kryzysie, w 2010 r., relacja ta wróciła jeszcze do prawie 40 proc., ale od tamtej pory stopniowo maleje.

Na tle międzynarodowym pozycja polskiej giełdy w finansowaniu gospodarki wypada słabo. W USA wartość krajowych spółek stanowi aż 213 proc. PKB, a więc ponad dwukrotność rocznej wartości dóbr i usług wytwarzanych w gospodarce. Podobny poziom – 211 proc. – notuje Szwajcaria, a ponad 100 proc. osiągają m.in. Japonia, Kanada, Indie i Korea Południowa. Oczywiście, część tych gospodarek ma specyficzną strukturę – największe spółki działają globalnie, dlatego ich wyceny trudno bezpośrednio odnosić do krajowego PKB.

Te przykłady są jednak specyficzne, bo duża część największych spółek w tamtych krajach prowadzi działalność na skalę globalną. Odnoszenie ich do PKB kraju ma zatem swoje ograniczenia.

Nawet jednak wśród gospodarek rozwijających się kapitalizacja rynkowa jest znacznie wyższa niż w Polsce. W Chile stanowi 79 proc. PKB, w Indonezji i na Filipinach po 55 proc., a w Wietnamie 43 proc. Dla porównania, w Rumunii wskaźnik ten wynosi zaledwie 12 proc., a w Czechach 10 proc. – co pokazuje, że Polska ma duży, ale wciąż niewykorzystany potencjał.

Gdzie szukać kandydatów do giełdowych debiutów?

Jeśli giełda ma odgrywać większą rolę w finansowaniu gospodarki, potrzebni są nowi emitenci, zwłaszcza z sektorów o dużym zapotrzebowaniu na kapitał i potencjale wzrostu. Największe szanse tkwią w branżach innowacyjnych, gdzie ryzyko jest wyższe, ale i możliwy zwrot z inwestycji ponadprzeciętny.

W ostatnich latach istotną część debiutów stanowiły właśnie firmy z segmentu nowych technologii – zarówno poprzez IPO, jak i przejścia z NewConnect. Wśród nich można wymienić m.in. producentów gier, spółki biotechnologiczne (np. Scope Fluidics, Genomtec) oraz firmy z obszaru e-commerce i IT (np. Allegro, Grupa Pracuj, Shoper, Vercom, Brand24).

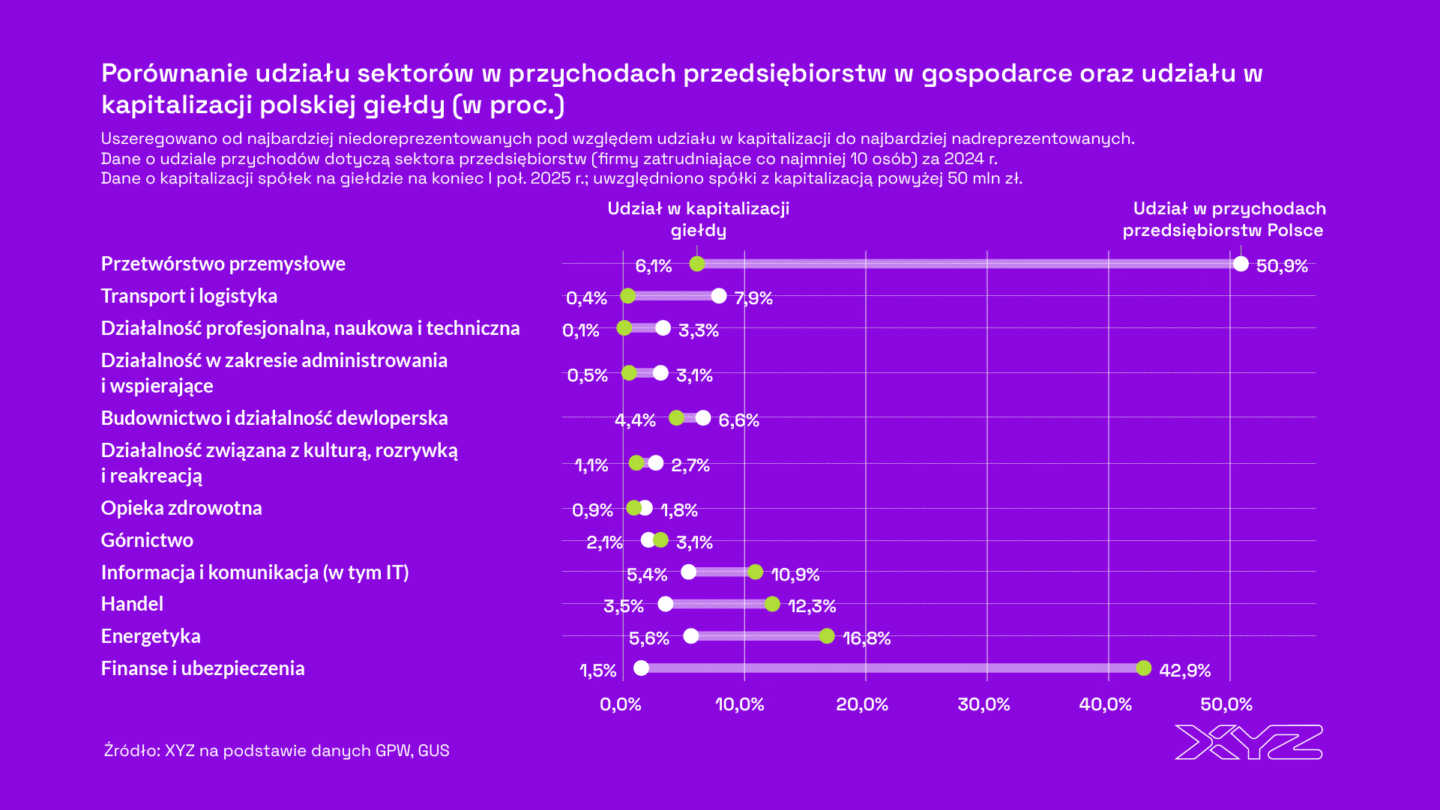

Przetwórstwo przemysłowe oraz transport są słabo reprezentowane na GPW

Na koniec pierwszej połowy 2025 r. przeanalizowano udział poszczególnych sektorów zarówno w kapitalizacji giełdy, jak i w przychodach oraz zyskach firm zatrudniających co najmniej 10 osób. Wyniki jasno wskazują, że giełda nie odzwierciedla struktury polskiej gospodarki, a właśnie w tych branżach – przetwórstwie i logistyce – tkwi największy potencjał dla przyszłych debiutów.

Najbardziej niedoreprezentowanym sektorem na polskiej giełdzie pozostaje przetwórstwo przemysłowe. W 2024 r. firmy z tej branży odpowiadały aż za 50,9 proc. przychodów wszystkich analizowanych przedsiębiorstw, ale ich udział w kapitalizacji GPW wyniósł zaledwie 6,1 proc.. Dysproporcja między realną gospodarką a rynkiem kapitałowym jest więc wyjątkowo duża – sektor, który stanowi fundament polskiej produkcji i eksportu, jest na giełdzie niemal nieobecny.

Na drugim miejscu pod względem niedoreprezentowania znalazł się sektor transportu i logistyki. Firmy z tej branży generowały 7,9 proc. przychodów wśród analizowanych przedsiębiorstw, podczas gdy ich kapitalizacja sięgnęła jedynie 0,4 proc. wartości całego rynku.

Podobnie słabo wypadają spółki z obszaru działalności profesjonalnej, naukowej i technicznej. Odpowiadają one za 3,2 proc. przychodów w gospodarce, ale stanowią jedynie 0,1 proc. kapitalizacji giełdy.

Na przeciwnym biegunie znajdują się sektory o zdecydowanie większym udziale w kapitalizacji niż w realnej gospodarce. Najbardziej wyróżnia się sektor finansowy i ubezpieczeniowy, który odpowiada za 42,9 proc. wartości całej giełdy, przy czym banki stanowią jego trzon. Tymczasem w 2024 r. instytucje finansowe wypracowały jedynie 1,5 proc. przychodów wśród dużych przedsiębiorstw w Polsce.

Ponadprzeciętną reprezentację na GPW ma również sektor energetyczny oraz informacja i komunikacja, obejmujący m.in. branżę IT. W obu przypadkach wysoka wycena giełdowa wynika z ich kapitałochłonności, znaczenia strategicznego i silnego napływu inwestorów. Można dodać, że w przeciwieństwie do przemysłu czy transportu. Te branże mimo dużego znaczenia dla gospodarki, pozostają poza głównym nurtem rynku kapitałowego.

Podobne wnioski z porównania zysków

Podobne wnioski pojawiają się, gdy zamiast przychodów przeanalizujemy zyski przedsiębiorstw. Najbardziej niedoreprezentowanym sektorem w odniesieniu do wielkości zysków generowanych w całej gospodarce jest ponownie przetwórstwo przemysłowe. W 2024 r. odpowiadało ono za ponad jedną trzecią łącznych zysków sektora przedsiębiorstw, przy czym jego udział w kapitalizacji giełdy wyniósł jedynie 6,1 proc.

Z danych wynika również, że spółki handlowe na GPW mają niedostateczną reprezentację, mimo że analiza przychodów sugerowała coś przeciwnego. Firmy z tego sektora generowały prawie 20 proc. zysków przedsiębiorstw w Polsce. Mimo to odpowiadały tylko za 12,3 proc. kapitalizacji. Wciąż mocno niedoreprezentowane są też branże transportu i logistyki oraz działalności profesjonalnej, naukowej i technicznej.

Na drugim biegunie ponownie znajdują się finanse i ubezpieczenia. To sektor, którego udział w zyskach gospodarki wynosi jedynie 2,4 proc. Jednocześnie odpowiada aż za 42,9 proc. wartości całej giełdy. Wysoką nadreprezentację widać także w sektorze energetycznym oraz w obszarze informacji i komunikacji (w tym IT). Tam giełdowe wyceny znacznie przewyższają udział w realnych zyskach gospodarki.

Giełda potrzebuje spółek z przetwórstwa przemysłowego i transportu

Jeśli polska giełda ma w większym stopniu wspierać rozwój gospodarki, nowych debiutantów należy szukać właśnie wśród spółek przemysłowych oraz z sektora transportu i logistyki. To one stanowią istotny filar krajowej produkcji i eksportu, a ich udział w kapitalizacji GPW jest minimalny.

Oczywiście istnieje wiele powodów, dla których struktura giełdowej kapitalizacji nigdy nie będzie (ani nie powinna być) idealnym odbiciem struktury gospodarki. Rynek kapitałowy dyskontuje przyszłe wyniki, dlatego branże uznawane za bardziej perspektywiczne – takie jak informacja i komunikacja – mają naturalnie wyższe wyceny w relacji do ich obecnego udziału w przychodach i zyskach.

Trzeba też pamiętać, że duża część przedsiębiorstw przemysłowych w Polsce należy do podmiotów zagranicznych, które nie są notowane na GPW. Poza tym przetwórstwo to sektor kapitałochłonny, oparty na aktywach fizycznych. Przez to firmy te łatwiej pozyskują finansowanie bankowe niż z rynku publicznego.

Mimo to wejście na giełdę mogłoby dać im dostęp do tańszego i bardziej zróżnicowanego kapitału. To w dłuższej perspektywie przełożyłoby się na szybszy rozwój i większą konkurencyjność. Dla inwestorów natomiast oznaczałoby to szansę uczestnictwa w rozwoju jednych z najważniejszych sektorów polskiej gospodarki – i czerpania z tego realnych zysków.

Główne wnioski

- Potencjał rozwojowy polskiego rynku kapitałowego pozostaje w dużej mierze niewykorzystany. Wartość krajowych spółek notowanych na GPW stanowi jedynie 25 proc. PKB, podczas gdy w USA i Szwajcarii przekracza 200 proc., a w gospodarkach rozwijających się, takich jak Indonezja, Filipiny czy Wietnam, sięga ponad 40 proc.

- Największą lukę w strukturze GPW stanowi przetwórstwo przemysłowe. Spółki z tej branży generują 50 proc. przychodów i 34 proc. zysków wszystkich dużych przedsiębiorstw w Polsce (dane za 2024 r.), ale odpowiadają jedynie za 6 proc. kapitalizacji giełdy. Podobnie niedoreprezentowany jest sektor transportu i logistyki – to właśnie w tych obszarach należy szukać potencjalnych debiutantów, którzy mogliby zrównoważyć strukturę rynku.

- Z kolei najbardziej nadreprezentowanym sektorem pozostają finanse i ubezpieczenia. Choć odpowiadają one za 43 proc. kapitalizacji giełdy, ich udział w zyskach i przychodach gospodarki nie przekracza 3 proc. To pokazuje, że polski rynek kapitałowy wymaga dywersyfikacji, by lepiej odzwierciedlać realną strukturę gospodarki i pełniej wspierać jej rozwój.