Duży spadek Polski w rankingu konkurencyjności podatkowej. Po części przez... błąd w raporcie

Polska spadła w najnowszym rankingu konkurencyjności podatkowej Tax Foundation z 29. na 35. miejsce. W kategorii PIT i składek nasz kraj zanotował jeszcze większy spadek – z 12. na 35. miejsce. Jak się jednak okazuje, tak duża utrata pozycji wynika głównie z błędu w raporcie. Po jego korekcie Polska zajmowałaby 11. miejsce pod względem opodatkowania osób fizycznych i 32. miejsce w całym zestawieniu.

Z tego artykułu dowiesz się…

- Jak powstaje ranking konkurencyjności podatkowej Tax Foundation.

- Jak Polska wypada w najnowszym zestawieniu.

- Z czego wynika spadek w kategorii opodatkowania dochodów indywidualnych i składek.

Ranking konkurencyjności podatkowej przygotowywany przez amerykański think tank Tax Foundation ocenia systemy podatkowe w pięciu głównych obszarach:

- opodatkowanie dochodów osób prawnych,

- opodatkowanie dochodów osób fizycznych (wraz ze składkami na ubezpieczenia społeczne i zdrowotne),

- opodatkowanie konsumpcji,

- podatki majątkowe,

- oraz podatki dotyczące działalności międzynarodowej.

Każdy z obszarów dzieli się na podkategorie, a te z kolei na konkretne zmienne.

Dla przykładu, w przypadku podatków konsumpcyjnych (VAT lub podatek od sprzedaży) analizowane są dwie podkategorie: stawka i baza. Ta druga obejmuje m.in. limit zwolnienia z podatku (w Polsce od 2026 r. wyniesie 240 tys. zł) oraz udział bazy podatkowej w całkowitej konsumpcji. Wyniki są standaryzowane w ramach poszczególnych zmiennych i podkategorii. Następnie zaś są normalizowane do wartości 100 dla kraju o najbardziej konkurencyjnym systemie podatkowym w danym obszarze.

Z 29. na 35. miejsce...

Co roku Tax Foundation modyfikuje metodologię badania, a wyniki z poprzednich lat są przeliczane zgodnie z nowymi zasadami. W zeszłorocznym raporcie Polska zajmowała 31. miejsce, ale po ponownym przeliczeniu wyników według zmienionej metodologii awansowała na 29. pozycję.

W tym roku jednak nasz kraj spadł aż o sześć miejsc, co w dużej mierze wynika z nieścisłości w danych dotyczących PIT i składek – błędu, który po korekcie znacząco poprawia pozycję Polski w rankingu.

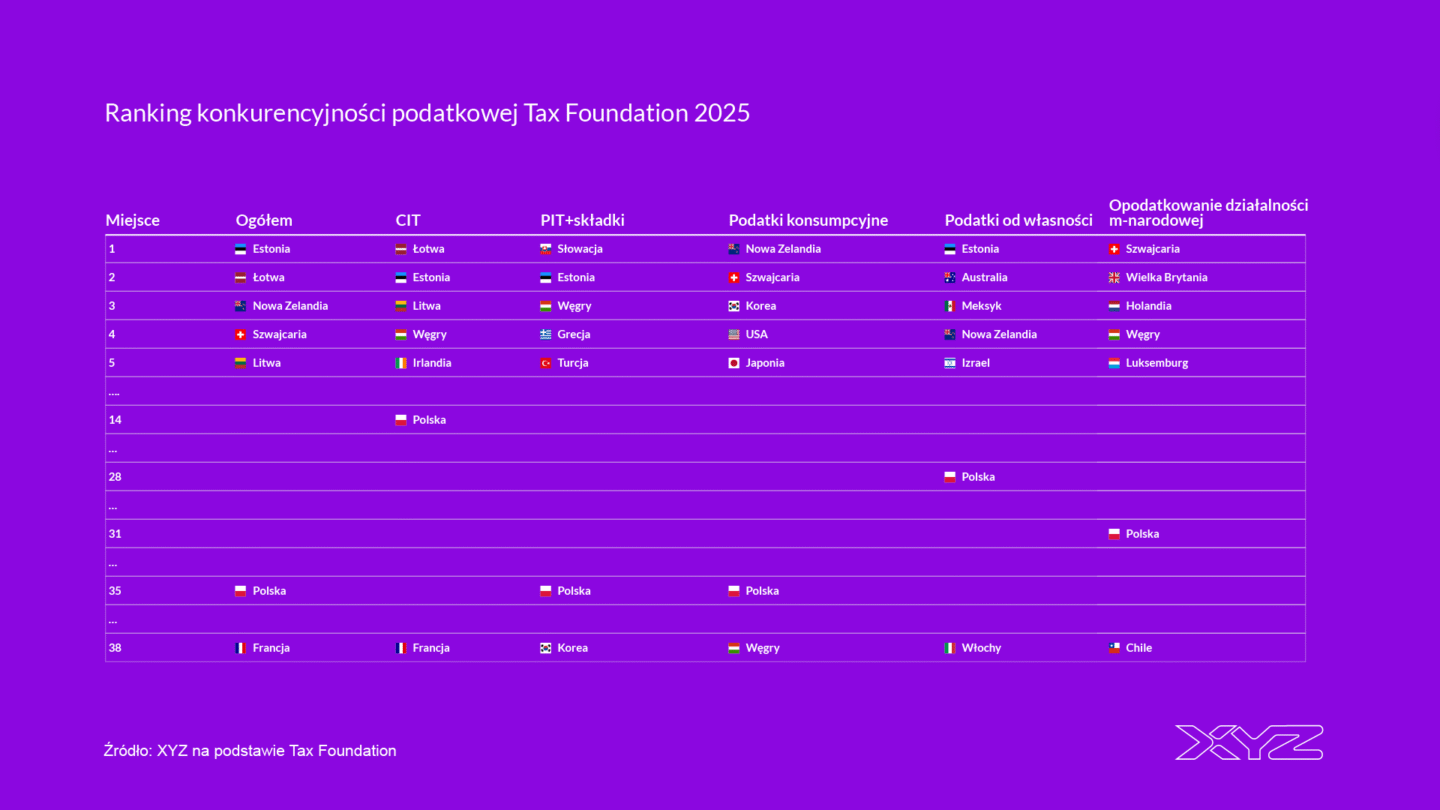

Od wielu lat na czele rankingu znajduje się Estonia. W czołowej piątce znalazły się aż trzy kraje bałtyckie. Polska w najnowszej edycji zestawienia Tax Foundation spadła o sześć miejsc i zajmuje obecnie 35. pozycję. Duże państwa europejskie wypadają w rankingu słabo – najlepiej Niemcy (20. miejsce), natomiast Wielka Brytania, Hiszpania, Włochy i Francja plasują się dopiero w czwartej dziesiątce.

W tabeli poniżej zestawiłem pięć najlepiej ocenionych krajów ogółem oraz w poszczególnych kategoriach, z uwzględnieniem pozycji Polski. Dodatkowo wskazano także państwo o najniższej konkurencyjności w danym obszarze.

Kategorie

Poniższy wykres pokazuje zmiany pozycji Polski w poszczególnych obszarach w dwóch ostatnich latach. Zmiany były niewielkie w zakresie CIT oraz podatków konsumpcyjnych – odpowiednio spadek i awans o dwie pozycje. Bez zmian pozostało miejsce w kategorii podatku od własności. Większe różnice widać w obszarze opodatkowania międzynarodowego, gdzie Polska spadła z 22. na 31. miejsce.

Natomiast największy spadek dotyczy opodatkowania dochodów indywidualnych – aż o 23 pozycje, z 12. na 35. miejsce.

Zagadka PIT i składek

Co spowodowało tak duży spadek? Biorąc pod uwagę brak istotnych zmian systemowych, wynik ten może zaskakiwać. Obszar opodatkowania osób fizycznych składa się z trzech podobszarów – w dwóch z nich Polska utrzymała pozycję lub nawet ją poprawiła.

Okazuje się jednak, że za spadek odpowiada obszar złożoności podatkowej. W najnowszej edycji raportu Polska znalazła się w nim na ostatnim miejscu, podczas gdy według danych z 2024 r. byliśmy w tej kategorii liderem, uzyskując maksymalny wynik razem z kilkoma innymi krajami.

Narzuty solidarnościowe

Jak do tego doszło? Wynik w tej kategorii określają dwie zmienne.

Pierwsza to istnienie dodatkowego domiaru od dochodów osobistych. Jako przykłady Tax Foundation podaje podatek solidarnościowy w Niemczech (związany ze zjednoczeniem kraju) oraz dodatkową dopłatę w wysokości 2,1 proc. należnego podatku w Japonii, obowiązującą do 2037 r. i powiązaną z odbudową po trzęsieniu ziemi i tsunami z 2011 r.

Polska danina solidarnościowa nie została tu uwzględniona – jest już ujęta w krańcowej stawce PIT oraz wysokości najwyższego progu podatkowego w innych częściach indeksu. To podejście wydaje się słuszne, ponieważ jej zakres jest znacznie mniejszy niż w innych krajach – dotyczy jedynie ok. 0,15 proc. podatników, podczas gdy w Niemczech obejmuje nawet 10 proc. W każdym razie nie zaszły tu żadne zmiany między kolejnymi edycjami raportu.

Niestandardowe składki

Całość efektu tłumaczy więc druga zmienna – „udział wpływów z tytułu niestandardowych składek na ubezpieczenia społeczne lub fundusz pracy”.

W danych za 2024 r. Polska nie miała takich wpływów, natomiast w najnowszym rankingu ich udział wynosi już 8,3 proc. Tax Foundation publikuje otwarcie dane źródłowe na platformie GitHub, a analiza tych plików pozwala przypuszczać, że omawiana kategoria odpowiada kodowi 2400 w klasyfikacji OECD.

Na wykresie powyżej przedstawiono pełną kategorię składek społecznych według klasyfikacji OECD. Najczęściej spotykana struktura – jak w Holandii – zakłada, że składki na ubezpieczenie społeczne (kod 2000) są rozdzielane pomiędzy pracowników (2100), pracodawców (2200) oraz samozatrudnionych i niepracujących (2300). Kategoria 2400 – obejmująca tzw. niestandardowe składki – zazwyczaj wynosi zero. Do tej pory wyjątek stanowiło zaledwie kilka państw Ameryki Łacińskiej, takich jak Kostaryka, Meksyk czy Kolumbia.

Polska aż do 2022 r. miała identyczną strukturę danych jak większość krajów OECD – kategoria 2400 również wynosiła zero. Zmiana nastąpiła dopiero w 2023 r. (ostatni dostępny rok danych). Jak wynika z tabeli, z jakiegoś powodu składki nie zostały prawidłowo rozdzielone pomiędzy pracowników oraz samozatrudnionych i niepracujących (w tym emerytów).

W efekcie suma tych składek trafiła do kodu 2400, choć w samym systemie podatkowo-składkowym nie zaszły żadne realne zmiany. To oznacza, że mamy do czynienia z błędem raportowania danych statystycznych, a nie rzeczywistą zmianą w polityce fiskalnej. Najprawdopodobniej to chwilowe zaburzenie, które w kolejnych latach zostanie skorygowane przez organy statystyczne, a wartość kategorii 2400 ponownie spadnie do zera.

... a może jednak 32 miejsce

Mimo to raport Tax Foundation mechanicznie przypisał Polsce wartość 8,3 proc. w tej kategorii w edycji za 2025 r. To najwyższy odsetek spośród krajów OECD, które w ogóle mają tę zmienną niezerową. Skutek? Polska zajmuje ostatnie miejsce w podkategorii złożoności podatkowej, co w konsekwencji obniża nasz wynik w całym obszarze PIT i składek. Z 12. miejsca w 2024 r. spadliśmy na 35. w 2025 r., mimo że nasz system podatkowy nie zmienił się w żaden sposób, który mógłby pogorszyć jego konkurencyjność czy przyjazność dla obywateli. To wyłącznie efekt błędnego raportowania danych.

Przeliczyłem cały ranking z pominięciem tej anomalii. Polska utrzymałaby pozycję lidera w kategorii „złożoność opodatkowania indywidualnego”, a w całym obszarze „PIT oraz składki” awansowałaby z 12. na 11. miejsce. W ogólnym zestawieniu zajęlibyśmy 32. miejsce, a nie 35.

Wynik Polski po korekcie wyniósłby 61,3 punktu wobec 54,7 przed nią i 59,1 w ubiegłym roku – co pokazuje, że nasz system wcale nie traci konkurencyjności, a spadek w rankingu wynika jedynie z błędu metodologicznego.

Czy system jest złożony? Rankingi a rzeczywistość

Warto pamiętać, że rankingi mają naturalną tendencję do upraszczania rzeczywistości. W przypadku Polski w metodologii Tax Foundation pojawił się błąd, który znacząco wpłynął na ocenę kategorii „złożoność w opodatkowaniu indywidualnym” – różnica między pierwszym a ostatnim miejscem w tej podkategorii wynika wyłącznie z błędnego raportowania danych.

Czy jednak system podatkowo-składkowy w Polsce można uznać za prosty? Zdecydowanie nie. Osoba prowadząca pozarolniczą działalność gospodarczą może wybierać spośród czterech form opodatkowania:

- skali podatkowej,

- podatku liniowego,

- ryczałtu od przychodów ewidencjonowanych,

- lub karty podatkowej.

Do tego dochodzą różne zasady w zakresie składek na ubezpieczenia społeczne – można je odprowadzać od 60 proc. przeciętnego wynagrodzenia, 30 proc. płacy minimalnej, w ramach programu „Mały ZUS+”, albo korzystać ze zwolnień takich jak ulga na start czy zbieg z innym tytułem do ubezpieczenia. Możliwości jest więc bez liku, a dodatkowo wysokość składki zdrowotnej zależy od formy opodatkowania.

To jednak dopiero wierzchołek góry lodowej. Umowy zlecenia mają inne koszty uzyskania przychodu niż umowy o pracę, co wpływa na ich atrakcyjność podatkową. Istnieją też umowy o pracę z autorskimi kosztami uzyskania przychodu, a niektóre grupy zawodowe – jak sędziowie czy służby mundurowe – nie odprowadzają składek na ubezpieczenie społeczne.

Jednym słowem: system tworzy gęstą sieć partykularnych zasad, różniących się między grupami społecznymi, typami działalności i źródłami dochodów. Takiej złożoności jednak indeks Tax Foundation nie jest w stanie uchwycić – jego konstrukcja z natury pomija szczegóły systemowe i niuanse krajowych przepisów.

Problemy z mierzeniem

Złożoność i konkurencyjność systemu podatkowego to zjawiska znacznie trudniejsze do uchwycenia niż choćby poziom aktywności gospodarczej. Nawet w przypadku prostszych wskaźników trudno o pewność, że w pełni odzwierciedlają rzeczywistość – tym bardziej więc w przypadku ocen strukturalnych.

Tworzenie takich rankingów wymaga serii arbitralnych decyzji: jak definiować konkurencyjność, które zmienne brać pod uwagę, jak je ważyć. Niektóre z tych decyzji są mocno dyskusyjne.

Dla przykładu, w obszarze podatków dochodowych ranking premiuje kraje, gdzie stawka krańcowa jest niska – co wydaje się logiczne, bo wysokie opodatkowanie może zniechęcać do zwiększania podaży pracy. Jednocześnie jednak lepiej oceniane są systemy, w których najwyższa stawka obowiązuje już od relatywnie niskich dochodów.

Efekt? Wyżej w rankingu może znaleźć się kraj, w którym większość obywateli płaci wysoki podatek bez realnej progresji, niż taki, w którym tylko wąska grupa najlepiej zarabiających (np. 0,1 proc.) objęta jest najwyższą stawką.

Tymczasem, jak pokazują badania empiryczne, na zmiany w opodatkowaniu najbardziej reagują kobiety oraz osoby o umiarkowanych dochodach. Z tego punktu widzenia, jeśli naprawdę chcemy dbać o bodźce do pracy, powinniśmy porównywać poziom efektywnego opodatkowania właśnie dla tych grup, a nie dla ekstremów dochodowych.

Główne wnioski

- Ranking konkurencyjności podatkowej stworzony przez amerykański think tank Tax Foundation ocenia ów system w pięciu obszarach. To opodatkowanie: dochodów osób prawnych, osób fizycznych (wraz ze składkami na ubezpieczenie społeczne i zdrowotne), konsumpcji, majątku oraz działalności międzynarodowej. Każdy z obszarów składa się z podkategorii, a te ze zmiennych. Badane są wysokości stawek podatkowych, szerokość bazy czy złożoność systemu. Uzyskane wyniki są standaryzowane w ich ramach, a wynik końcowy normalizowany do wartości 100 dla kraju o najbardziej konkurencyjnym systemie podatkowym w danym obszarze.

- Co roku metodologia indeksu jest zmieniana, a wyniki za poprzednie lata są przeliczane zgodnie z nowszą wersją. W oficjalnym raporcie z zeszłego roku zajmowaliśmy 31. miejsce, ale ponowne przeliczenie po wprowadzonych zmianach spowodowało, że awansowaliśmy o dwa miejsca (na 29.). Polska w najnowszej edycji spadła według Tax Foundation o sześć miejsc i znajduje się już na 35. pozycji. Na czele rankingu od wielu lat jest Estonia.

- Indeks wskazuje na dramatyczny spadek w zakresie opodatkowania dochodów indywidualnych. Wynosi on aż 23 pozycje: spadek nastąpił z 12. na 35. miejsce. Wynika on z przypisania Polsce aż 8,3 proc. PKB wpływów z tytułu niestandardowych składek na ubezpieczenia społeczne lub fundusz pracy. W rzeczywistości ta wartość to standardowe składki płacone przez pracowników, samozatrudnionych oraz niepracujących. Tyle że urzędy statystyczne nie rozdzieliły ich jeszcze do odpowiednich kategorii. Po wyeliminowaniu tego błędu Polska zajmuje 11. miejsce w obszarze podatku dochodów od osób fizycznych, a w całym zestawieniu 32. pozycję.