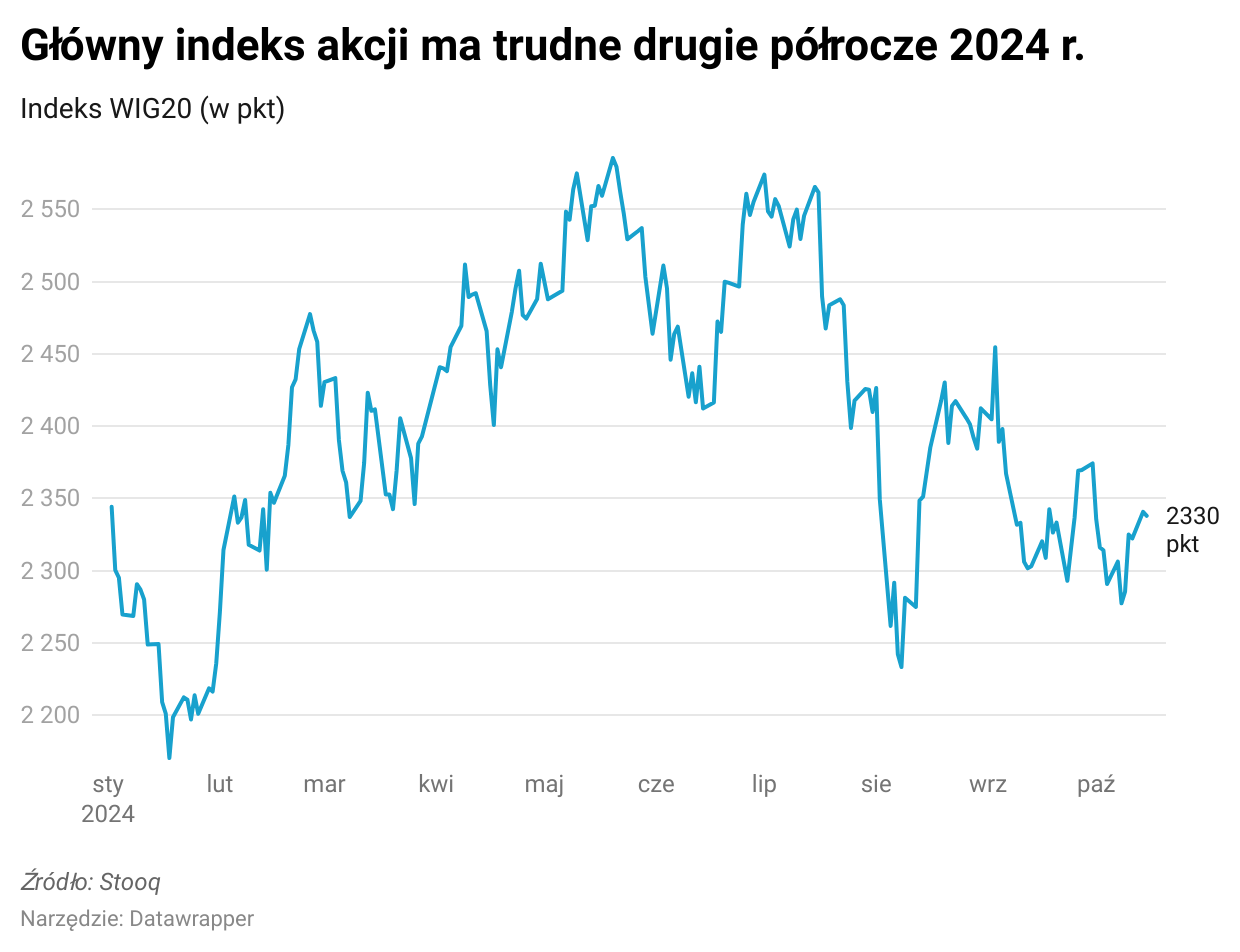

Franklin Templeton zaczyna wątpić w polskie akcje

Nastawienie analityków amerykańskiej instytucji względem warszawskiej giełdy pozostaje pozytywne, choć ich optymizm nieco osłabł, głównie z powodu obaw o stan gospodarki.

Z tego artykułu dowiesz się…

- Z czego wynika zmiana podejścia ekspertów Franklina Templetona wobec polskich akcji

- Co ich zdaniem musi się wydarzyć, aby polska giełda znów stała się atrakcyjnym wyborem

- Dlaczego to ważne, co sądzą o GPW zagraniczni inwestorzy i czemu warto się interesować tym, co dzieje się na tzw. rynkach wschodzących

Obecnie dużo dzieje się na rynkach wschodzących (ang. emerging markets). W Chinach emocje wywołały zapowiedzi Komunistycznej Partii Chin z końca września o zwiększeniu wsparcia fiskalnego dla gospodarki. W Argentynie wrażenie robią pierwsze pozytywne efekty reform Javiera Mileia. W Meksyku wielkie nadzieje wiązane są z rządami Claudii Sheinbaum, świeżo zaprzysiężonej prezydentki kraju. W Indiach nie przestają zaskakiwać nowe plany Narendry Modiego, który niedawno zaczął kolejną kadencję jako premier. Taka mnogość wydarzeń na kluczowych rynkach wschodzących może wyjaśniać, dlaczego w ostatniej rekomendacji dla polskiej gospodarki i rynku akcji, przedstawionej przez analityków Franklina Templetona z zespołu "Emerging Markets Equity", najważniejszym słowem jest “stabilność”.

W Polsce byle do cięć stóp

Eksperci amerykańskiej firmy inwestycyjnej zarządzającej kapitałem o wartości około 1,7 bln USD ponownie podtrzymali pozytywne nastawienie do polskich spółek, które zaczęli wyrażać po wakacjach w 2023 r., w obliczu wyborów parlamentarnych i obniżek stóp procentowych przez RPP. Z dość oszczędnego w słowach uzasadnienia rekomendacji bije jednak wiele pesymizmu.

Jeden z analityków ponad siedemdziesięcioosobowego zespołu zajmującego się rynkami wschodzącymi przyznaje, że kluczowy wskaźnik dla regionu, czyli ESI, publikowany z opóźnieniem przez Komisję Europejską i odzwierciedlający nastroje lokalnych inwestorów, dla Polski w sierpniu pozostał na niezmienionym poziomie względem lipca. Stabilność ta jest pożądana, ale tylko wtedy, gdy nie towarzyszy jej słabszy konsument, który w Polsce ponownie odczuwa wyższą (postrzeganą i przewidywaną) inflację. Zmiana oczekiwań dotyczących cen jest prawdopodobnie przedłużoną reakcją na styczniową podwyżkę cen energii, co, według ekspertów Franklina Templetona, osłabiło też pewność przedsiębiorców w sektorze usługowym.

Niewiele lepiej dzieje się w innych sektorach. Nastrój w branżach budowlanej i przemysłowej pozostaje w Polsce od kilku miesięcy anemiczny, jakby chciał odbić, ale jest hamowany przez wysokie stopy procentowe oraz trudności z eksportem, wynikające z osłabionego popytu zagranicznego. Nadzieją dla polskiej gospodarki są przyszłe obniżki stóp, na które jednak trzeba cierpliwie poczekać, aby nie przyszły zbyt wcześnie i nie spowodowały więcej szkody niż pożytku. Kiedy cykl luzowania zostanie wznowiony, polskie akcje mogą odżyć i dlatego Franklin Templeton nadal utrzymuje pozytywne nastawienie do GPW.

U sąsiadów lepiej

W Europie Środkowo-Wschodniej eksperci Franklina Templetona analizują również Czechy, mimo że na praskiej giełdzie (PSE) notowanych jest tylko 11 spółek. Ich optymizm wobec naszego południowego sąsiada jest dość spory i zaskakujący, zwłaszcza jeśli zestawimy go ze słabszym sierpniowym odczytem wskaźnika ESI w ujęciu m/m. Wyjaśnieniem ma być to, że czeska gospodarka jest w trakcie odbudowy, a ewentualne potknięcia są częścią tego pozytywnego procesu, podobnie jak niejednoznaczne odczyty danych i sygnały, takie jak te widziane ostatnio w sektorze usługowym i detalicznym. W sektorze budowlanym widać wzrost sektora finansowego zamówień, co jest istotne, zważywszy na dużą reprezentację sektora finansowego na praskiej giełdzie. Sentyment w przemyśle utrzymuje się na niskim poziomie, co jest złym sygnałem dla sektora energetycznego, z którego spółki są obecne na PSE.

Nasze okno na świat

Może czasem zastanawiać, dlaczego duże zagraniczne instytucje finansowe tak rzadko przyglądają się polskiemu rynkowi akcji, mimo że jest on największy w całej Europie Środkowo-Wschodniej i jednym z największych na Starym Kontynencie. Odpowiedź jest stosunkowo prosta i wynika z podejścia dużych inwestorów, którzy zarządzają kapitałem klientów i inwestują globalnie. Zawsze interesuje ich przede wszystkim to, jak dużą część globalnego rynku akcji stanowi dana giełda. Obliczają, jaki procent kapitalizacji wszystkich giełd świata przypada na daną giełdę, po czym proporcjonalnie przypisują jej część w portfelu akcyjnym. Przepaść między wartością rynkową spółek amerykańskich a europejskich jest tak duża, że podmioty z GPW oraz giełd w Paryżu, Londynie, Mediolanie czy Berlinie stanowią zaledwie kilka procent zdywersyfikowanych portfeli inwestujących w akcje globalnie.

Nie można jednak zapominać, że istnieją też portfele i fundusze, które inwestują tylko w danym regionie lub w krajach. Jednymi z najpopularniejszych są te, które inwestują w akcje spółek z państw zaliczanych do rynków wschodzących. W ich przypadku waga przypisywana akcjom z danego rynku zazwyczaj odzwierciedla strukturę indeksu MSCI Emerging Markets, składającego się z akcji 24 państw (w tym Polski). Spółki z GPW stanowią w nim około 1 proc., co sprawia, że od czasu do czasu możemy liczyć na bardziej przekrojową analizę całego lokalnego rynku (pojedyncze największe polskie spółki, tj. Orlen czy CD Projekt są regularnie analizowane przez zagranicznych analityków).

Jest jeszcze inna korzyść z faktu, że GPW jest częścią MSCI Emerging Markets. Wielu dużych inwestorów, zamiast inwestować bezpośrednio w akcje spółek z jednego rynku wschodzącego, wpłaca środki do funduszy inwestujących we wszystkie rynki wschodzące. Oznacza to, że kiedy np. optymizm budzi giełda w Brazylii, to do funduszy emergingowych napływa nowy kapitał, który proporcjonalnie trafia na poszczególne rynki, a około 1 proc. zasila GPW. Dlatego opisujemy w XYZ, co dzieje się na giełdach takich pozornie odległych i egzotycznych krajów, jak te z Azji czy Ameryki Łacińskiej. Są one, podobnie jak GPW, częścią indeksu MSCI Emerging Markets, a dobre lub złe wiadomości z tych rynków mogą wpłynąć na nasz lokalny rynek.

Główne wnioski

- Z jednej strony w Polsce zagrożeniem jest odbicie inflacji, z drugiej strony służące do walki z nią wysokie stopy procentowe hamują rozwój gospodarki

- Sytuacja na GPW zdaniem ekspertów rozkwitnie, gdy RPP wznowi luzowanie polityki pieniężnej

- Być może wtedy zainteresują się naszą giedłą zagraniczni inwestorzy, od których też kapitał może jednak napłynąć już wcześniej, na fali zainteresowania rynkami wschodzącymi