Inwestycje zagraniczne na niskim poziomie. Efekt cyklu koniunkturalnego czy wzrostu kosztów pracy?

Napływ bezpośrednich inwestycji zagranicznych do Polski wyraźnie wyhamował. W 2024 r. spadł do najniższego poziomu od ponad dekady. Czy to jedynie efekt wygasania wyjątkowo sprzyjających impulsów z okresu po pandemii, czy sygnał głębszej zmiany, w której rosnące koszty pracy i stagnacja w europejskim przemyśle zaczyna wpływać na zmniejszenie skłonności do lokowania inwestycji w Polsce?

Z tego artykułu dowiesz się…

- Jak kształtują się bezpośrednie inwestycje zagraniczne w polskiej gospodarce.

- Jak dalece spadek w ub.r. wynika z cyklu inwestycyjnego, a w jakim stopniu z silnego wzrostu kosztów pracy.

- Jakie jest strukturalne zagrożenie dla inwestycji zagranicznych.

Od lat pojawią się tezy, że wyczerpuje się model rozwojowy Polski oparty o napływ bezpośrednich inwestycji zagranicznych. Koronnym argumentem jest to, że topnieje główna przewaga, jaką były niskie koszty pracy. Dotychczas dane tego nie potwierdzały, ale w 2024 r. wartość bezpośrednich inwestycji zagranicznych spadła do najniższego poziomu od 2013 r. Czy to tylko cykliczny dołek, czy też symptom trwałej zmiany trendu?

Inwestycje zagraniczne wyhamowały

Bezpośrednie inwestycje zagraniczne (BIZ) stanowiły jeden z kluczowych czynników, które umożliwiły Polsce szybki rozwój po 1990 r. Stanowiły one zastrzyk dwóch kluczowych zasobów, których brakowało gospodarce – technologii oraz wiedzy.

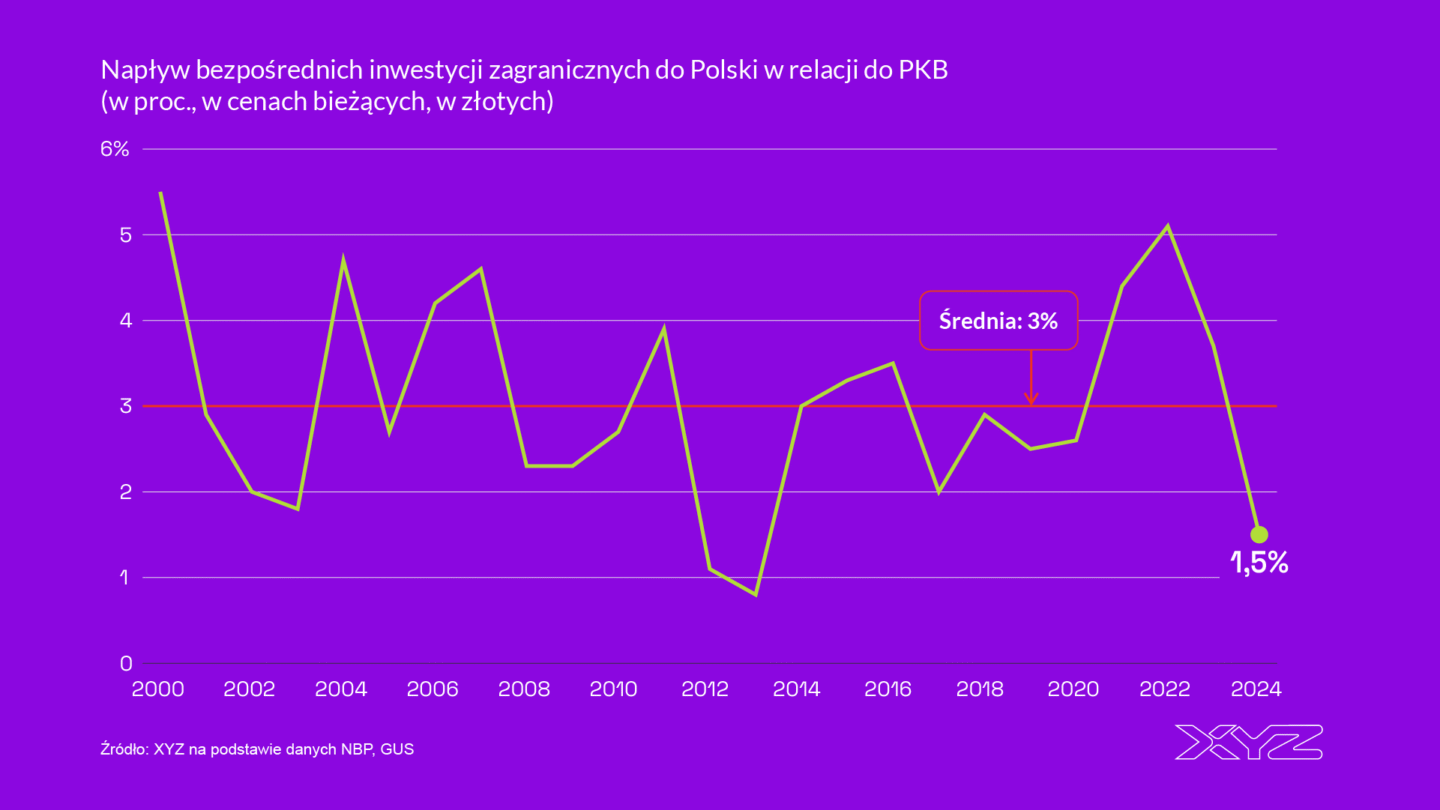

Bezpośrednie inwestycje zagraniczne stanowiły średniorocznie 3 proc. PKB Polski w latach 2000-2024 r. Cechują się one znaczną zmiennością, związaną z cyklem inwestycyjnym. Ten wynika z kolei z cyklu koniunkturalnego w Europie i na świecie. W latach przed pandemią wartość inwestycji w stosunku do PKB utrzymywała się na stabilnym poziomie, nieco poniżej średniej. Mocny wzrost inwestycji nastąpił później.

W 2021 r. wartość BIZ sięgnęła 4,4 proc. PKB, a w 2022 r. była jeszcze wyższa – wyniosła 5,1 proc. W 2023 r. nastąpił spadek do 3,7 proc., ale wciąż było to powyżej długookresowej średniej. W 2024 r. (ostatnie pełne dostępne dane) wartość inwestycji spadła natomiast do poziomu zaledwie 1,5 proc. PKB, czyli jednego z najniższych w ciągu ostatnich 25 lat. Niższe wartości notowane były jedynie w latach 2012-2013.

Czy ten spadek powinien niepokoić? Jak zwykle w pytaniach dotyczących gospodarki – to zależy. Przede wszystkim duży napływ kapitału zagranicznego w poprzednich latach jest wynikiem splotu kilku specyficznych czynników. Wśród można wskazać nearshoring, czyli przenoszenie zakładów produkcyjnych (głównie z Azji) bliżej rynku zbytu. To reakcja na przerwane łańcuchy dostaw w trakcie pandemii. Innym czynnikiem jest też friendshoring, czyli lokowanie produkcji w krajach, które są politycznymi sojusznikami. Do tego dochodzi generalnie dobra koniunktura w europejskiej gospodarce w latach 2021-2022.

Te motory napływających inwestycji się wyczerpują, trzeba poczekać na nowy cykl inwestycyjny. Wskazuje na to spadek wartości inwestycji w części pozostałych dużych gospodarek Europy Środkowo-Wschodniej (Rumunia, Bułgaria, Węgry).

Silny wzrost kosztów pracy dla inwestorów zagranicznych

Warto jednak się przyjrzeć drugiej przyczynie spadku napływu bezpośrednich inwestycji, czyli skokowemu wzrostowi kosztów pracy w Polsce w przeliczeniu na euro lub dolara. W latach 2020-2024 nominalny średni koszt zatrudnienia pracownika za godzinę (uwzględniający pensję oraz podatki i składki płacone przez pracodawcę) wzrósł w Polsce o 59 proc. Był to drugi najwyższy wzrost wśród wszystkich krajów UE, po Bułgarii (61 proc.). W dodatku ten wzrost nie dokonał się równomiernie w całym okresie, a głównie w latach 2022-2024.

Silny wzrost kosztów pracy w Polsce to stosunkowo nowe zjawisko. Wcześniej wzrost był niski. Odbiegał od mediany w pozostałych państwach Europy Środkowo-Wschodniej, mniejsza była jego różnica względem poziomu w całej UE.

Tak duży wzrost w ostatnich latach wynikał z silnego umocnienia się złotego. W Polsce działo się to przy znacznie wyższej inflacji oraz wzroście nominalnych płac niż w Europie Zachodniej. W efekcie wzrost płac mierzony w euro był większy, niż wynikałoby to z dynamiki płac wyrażonej w złotych. Aby odpowiedzieć na pytanie o makroekonomiczne skutki, trzeba dokonać jeszcze porównania ze zmianami produktywności.

Kalkulacja inwestora zagranicznego jest jednak prostsza. Niezależnie od tego, gdzie ulokuje np. nową fabrykę, produktywność pracowników będzie podobna (przy założeniu, że w każdym kraju mają podobny poziom kwalifikacji). Liczy się więc to, gdzie będzie można zatrudnić ich po niższych kosztach i czy te koszty mogą istotnie wzrosnąć w kolejnych latach. Pod względem samego poziomu płac, Polska wciąż wypada nieźle, ale widmo wzrostu kosztów w kolejnych latach może już hamować przed inwestycją.

Po części ten efekt jest równoważony przez inne zmiany w polskiej gospodarce. Wzrost gospodarczy sprawia, że rośnie rynek wewnętrzny, co może przyciągać inwestorów zagranicznych chcących zaspokoić rosnący popyt. Oprócz tego poprawia się jakość kapitału ludzkiego, czy szeroko pojęta innowacyjność – to są czynniki, które przyciągają inwestorów.

Co dalej?

Intuicja podpowiada mi, że ważniejszym czynnikiem tłumaczącym spadek inwestycji jest cykl inwestycyjny. Wzrost kosztów pracy nie jest zupełnie bez znaczenia, ale ma drugorzędny charakter, bo Polska przyciąga coraz mniej inwestycji o niskim stopniu zaawansowania technologicznego. To w przysłowiowych montowniach wysokość płac stanowi kluczowy czynnik decydujący o inwestycji. W bardziej zaawansowanych projektach główną rolę odgrywają jakościowe czynniki.

Inwestycje zagraniczne napływające do Polski mogą jednak zahamować strukturalne problemy europejskich przemysłów. Jako kluczowy przykład można tu wskazać motoryzację, gdzie światowe rynki są zalewane przez chińskie samochody. Innym przykładem jest branża wyposażenia domu, w tym sprzętu RTV/AGD. Tu również widoczna jest ekspansja chińskich producentów.

Aby mniej przejmować się inwestycjami zagranicznymi, należy zwiększyć inwestycje krajowe. Nakłady inwestycyjne przedsiębiorstw wyraźnie odbiegają od średniej UE, a także od średniej w krajach regionu. Ale to już zupełnie odrębny temat, szerzej opisany w analizie z cyklu Obudzić Inwestycje.

Główne wnioski

- Silny spadek inwestycji zagranicznych w 2024 r. Napływ BIZ obniżył się do 1,5 proc. PKB, najniżej od 2013 r., głównie z powodu wygasania czynników jednorazowych (nearshoring, friendshoring, dobra koniunktura w Europie).

- Skokowy wzrost kosztów pracy osłabia atrakcyjność Polski. W latach 2020–2024 koszty pracy w euro wzrosły o 59 proc., co było jednym z najwyższych wyników w UE; choć poziom płac jest nadal konkurencyjny, szybkie podwyżki mogą zniechęcać inwestorów, zwłaszcza w projektach o niskim zaawansowaniu.

- Trend zależny od cyklu, ale z możliwymi wyzwaniami strukturalnymi. Spadek BIZ wydaje się w dużym stopniu cykliczny, jednak presja na europejskie przemysły (motoryzacja, AGD) oraz rosnąca konkurencja z Chin mogą ograniczać przyszły napływ; kluczowe staje się zwiększenie inwestycji krajowych.