Stopy procentowe, bilans Trumpa i cła. Gospodarka USA na 5 wykresach

Fed zdecydował w grudniu o kolejnej obniżce stóp procentowych. Jednakże cykl łagodzenia polityki pieniężnej zmierza ku końcowi. Przedstawiamy możliwy rozwój sytuacji w amerykańskiej gospodarce.

Z tego artykułu dowiesz się…

- O ile stopy procentowe w USA mogą spaść w 2026 r.

- Jakie są prognozy najważniejszych wskaźników makroekonomicznych w USA w 2026 r.

- Jak duże są wpływy z ceł w USA i co może oznaczać zbliżająca się decyzja Sądu Najwyższego Stanów Zjednoczonych.

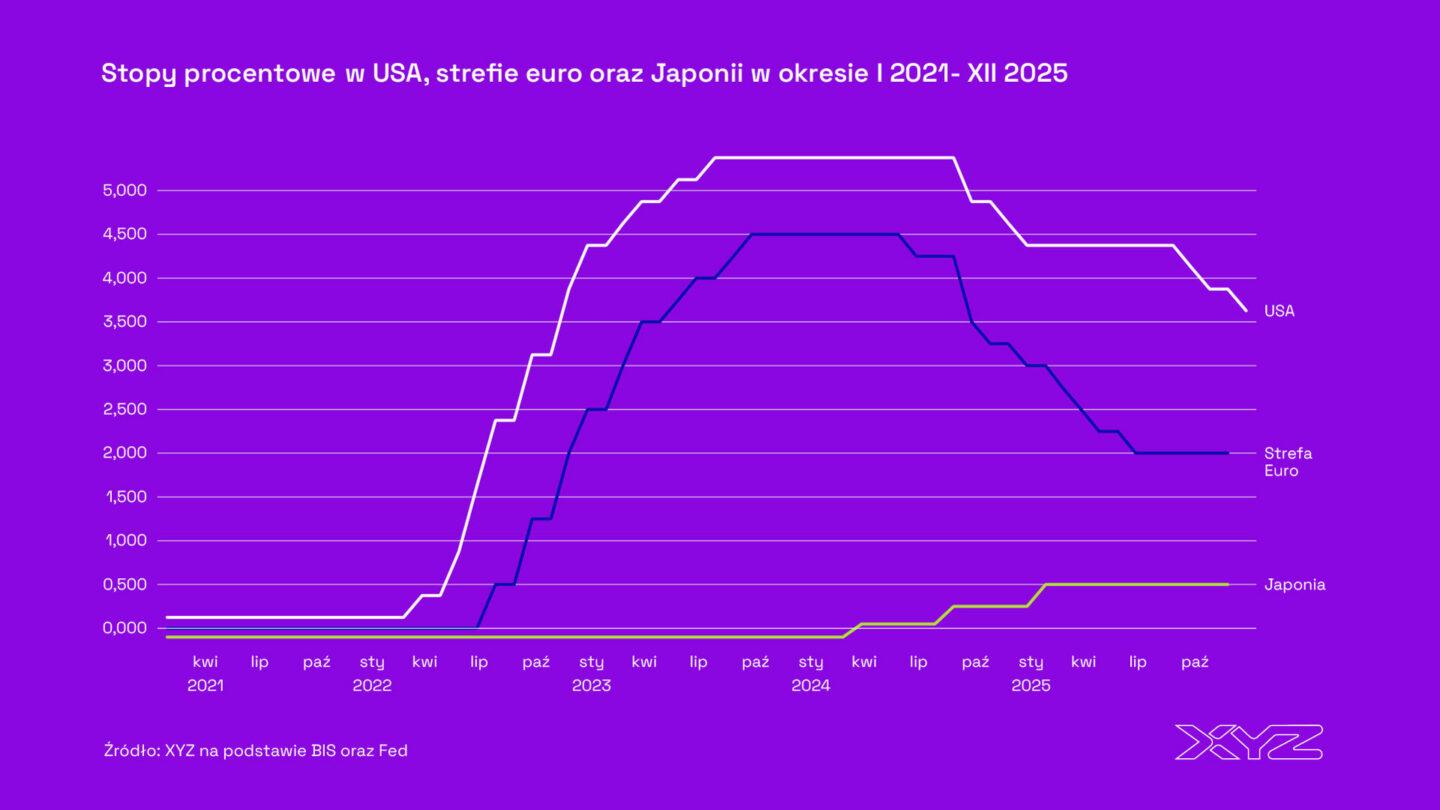

1. Kolejna obniżka stóp procentowych

Amerykański Fed w grudniu ponownie obniżył stopy procentowe o 25 punktów bazowych (pb.), do poziomu 3,5-3,75 proc. Decyzja była zgodna z oczekiwaniami rynku. Jest to trzecia obniżka z rzędu (w listopadzie nie było posiedzenia), każda z nich miała taką samą skalę.

Komunikat Federalnego Komitet do spraw Otwartego Rynku (FOMC) podkreślił, że aktywność gospodarcza rozwija się w umiarkowanym tempie. Wzrost zatrudnienia spowolnił w tym roku, a stopa bezrobocia nieznacznie wzrosła do września. Nowsze wskaźniki są spójne z tymi zmianami. Inflacja wzrosła od początku roku i pozostaje na nieco podwyższonym poziomie. Decyzja nie była jednogłośna. Dwóch członków FOMC optowało za pozostawieniem stóp na niezmienionym poziomie a jeden (Stephen Miran) chciał obniżki o 0,5 pkt proc.

2. Prognozy: PKB i rynek pracy

Na posiedzeniu FOMC członkowie przedstawili projekcje najważniejszych wskaźników makroekonomicznych. Prognozowana ścieżka wzrostu realnego PKB, stopy bezrobocia oraz inflacji opiera się na założeniu „właściwej polityki pieniężnej”, czyli takiej, która umożliwia osiągnięcie celów mandatowych: pełnego zatrudnienia i stabilności cen.

Projekcje te odzwierciedlają indywidualne poglądy członków FOMC na wysokość stóp procentowych niezbędnych do realizacji tych celów. Obejmują lata 2025-2028 oraz tzw. długi okres, który oznacza czas powrotu gospodarki do równowagi po krótkoterminowych szokach.

Warto zauważyć, że podejście stosowane przez FOMC różni się od praktyki Narodowego Banku Polskiego (NBP) w Raporcie o inflacji. W NBP projekcje makroekonomiczne są sporządzane przy założeniu niezmienionych stóp procentowych, co stanowi inny punkt wyjścia do analizy przyszłych warunków gospodarczych.

Względem ostatniej projekcji FOMC (z września 2025 r.), prognoza wzrostu gospodarczego na 2025 r. została podwyższona o 0,1 pp. (do 1,7 proc.), a na 2026 r. o 0,5 pp. (do 2,3 proc.). Prognozy dla stopy bezrobocia pozostały niezmienione: 4,5 proc. w 2025 r. oraz 4,4 proc. w 2026 r.

3. Prognozy: inflacja i stopa procentowa

Podwyższenie prognoz wzrostu PKB w Stanach Zjednoczonych nie znalazło odzwierciedlenia w projekcjach podwyższonej inflacji względem wrześniowych projekcji. Wręcz przeciwnie – została ona obniżona o 0,1 pkt proc. w 2025 r. i 0,2 pkt proc. w 2026 r.

Najbardziej istotna z punktu widzenia firm, gospodarstw domowych oraz inwestorów jest prognozowana ścieżka zmiany stóp procentowych w przyszłym roku. Oczekiwania te nie zmieniły się, co w praktyce oznaczałoby jedną obniżkę stóp procentowych o 25 pb. w 2026 r.

Istotny jest również brak zmiany przewidywanego poziomu długoterminowej stopy procentowej, która często utożsamiana bywa z poglądem członków FOMC na kształtowanie się naturalnej stopy procentowej. Jest ona taką wielkością realnej stopy procentowej, przy której gospodarka nie jest ani przegrzana, ani schłodzona, czyli w równowadze długookresowej. Pomiędzy kryzysem finansowym a wybuchem pandemii szacowana była na ok. 1 proc. W ocenie członków FOMC wzrosła zatem do 2 pp. (nominalna stopa procentowa pomniejszona o cel inflacyjny).

4. Pierwszy rok Trumpa

20 stycznia 2025 r. swoją drugą kadencję rozpoczął prezydent USA Donald Trump. Jak zmieniły się perspektywy dla amerykańskiej gospodarki w trakcie pierwszego roku kadencji nowego przywódcy Stanów Zjednoczonych?

Co do zasady, jestem sceptycznie nastawiony do przypisywania zasług lub przewinień danego rządu w tak krótkim terminie. Gospodarka ma w sobie wiele inercji: na znamienitą część wskaźników makroekonomicznych politycy nie mają wpływu w krótkim okresie. Odbicie wzrostu PKB może wynikać z cykliczności gospodarki a zmiany inflacji z czynników zewnętrznych (np. pozytywnych i negatywnych szoków podażowych). Dobrym przykładem jest polska gospodarka w latach 2024-2025.

Niemniej, w przypadku polityki administracji Trumpa może być nieco inaczej, gdyż mieliśmy do czynienia z bezprecedensowym w historycznej skali podwyższeniem ceł. Ponadto, wprowadzanych w chaotyczny sposób, co mogło się odbić na przewidywalności aktorów gospodarczych.

Aby choć trochę wyeliminować element cykliczny, porównuję obecne przewidywania członków FOMC wobec tych sprzed roku. Przewidywany wzrost PKB na IV kw. 2025 r. jest niższy o 0,4 pkt proc., stopa bezrobocia wyższa o 0,2 pkt proc. a inflacja o 0,4 pkt proc. Politykę monetarną złagodzono mocniej w 2025 r., niż przewidywano w grudniu 2024 r.

Oczywiście, wielkość wpływu ceł na te wskaźniki podlega dyskusji. Szef Fed, Jerome Powell nie miał jednak wątpliwości podczas zeszłotygodniowej konferencji: „To właśnie cła są główną przyczyną przekroczenia inflacji”.

Istotne jest jednak też to, że – w ocenie J. Powella – cła będą miały tylko jednorazowy wpływ na wzrost cen. W 2026 r. wzrost PKB ma być wyższy o 0,3 pkt proc., niż przewidywano w grudniu 2024 r. Zrównoważy to słabszy bieżący rok. Jedną z głównych przyczyn przyśpieszenia dynamiki gospodarki USA w przyszłym roku ma być impuls fiskalny związany z cięciami podatkowymi.

5. Wpływy z ceł... i kolejna niepewność

Poniższy wykres prezentuje wpływy z ceł w USA od kwietnia 2024 r. W pierwszych 12 miesiącach wahały się one w przedziale 6-9 mld dolarów na miesiąc. Po okresie dostosowawczym (kwiecień 2025 r.) ustabilizowały się na poziomie cztery razy wyższym niż przed „dniem wyzwolenia” i wprowadzeniem nowej siatki ceł.

Upraszczając rachunki, oznacza to, że do budżetu federalnego wpłynie rocznie o ok. 270 mld dolarów więcej, niż gdyby cła pozostały na niezmienionym poziomie. Przekłada się to na ok. 0,9 proc. PKB, a zatem niebagatelną kwotę biorąc pod uwagę wysoki deficyt w USA – także wspomnianą już nadchodzącą w 2026 r. obniżkę podatków.

Sprawia to, że ewentualne podważenie przez Sąd Najwyższy Stanów Zjednoczonych wprowadzonych przez administrację prezydenta USA części ceł może paradoksalnie – biorąc pod uwagę negatywną reakcję rynku z kwietnia – znów doprowadzić do zawirowań rynkowych. W tym scenariuszu w centrum uwagi znalazłyby się obawy o stan finansów publicznych USA.

Główne wnioski

- Amerykański Fed w grudniu ponownie obniżył stopy procentowe o 25 pb., do poziomu 3,5-3,75 proc. Decyzja ta była zgodna z oczekiwaniami rynku. Prognozowana przez członków FOMC ścieżka zmiany stóp procentowych w przyszłym roku zakłada jedną obniżkę o 0,25 pkt proc.

- Obecny rok cechował się lekkim spowolnieniem wzrostu PKB w USA. Jednakże w 2026 r. ma przyspieszyć i PKB ma wzrosnąć o 2,3 proc. r/r w IV kw. W dużym stopniu jest to związane ze stymulacją fiskalną w postaci cięcia podatków. Osłabić ma się również inflacja, a stopa bezrobocia nieznacznie spadnie.

- Do budżetu federalnego po podwyższeniu w kwietniu 2025 r. ceł, wpłynie rocznie o ok. 270 mld dolarów. Przekłada się to na ok. 0,9 proc. PKB. Ewentualne podważenie przez Sąd Najwyższy Stanów Zjednoczonych wprowadzonych przez administrację prezydenta USA części ceł może paradoksalnie – biorąc pod uwagę negatywną reakcję rynku z kwietnia – znów doprowadzić do zawirowań rynkowych. W tym scenariuszu w centrum uwagi znalazłyby się obawy o stan finansów publicznych Stanów Zjednoczonych.