W grudniu firmy idą „w koszty”. Ulgi przedsiębiorców pod lupą skarbówki

Koniec roku to gorący czas w firmach, także ze względu na podatki. Przedsiębiorcy, którzy chcą skorzystać z preferencji podatkowych w rozliczeniu za 2025 rok, często na ostatnią chwilę domykają projekty i realizują inwestycje. Eksperci wyjaśniają, jak cienka jest jednak granica między niezbędnymi w biznesie zakupami a sztucznym nabijaniem kosztów, na które wyczulona jest skarbówka.

Z tego artykułu dowiesz się…

- Dlaczego to akurat w grudniu firmy odnotowują najwyższe koszty? W jaki sposób dzięki temu można zaoszczędzić na podatkach.

- Z jakich ulg podatkowych mogą skorzystać przedsiębiorcy i które wydatki można faktycznie wliczyć w koszty.

- Na co skarbówka zwraca uwagę przy ewentualnej kontroli. Jak cienka jest granica między inwestycją, która opłaca się podatkowo, a sztucznym nabijaniem kosztów, wyłącznie w celu optymalizacji podatkowej.

Zakupy związane z inwestycją i opłacone przed końcem roku faktury pomogą obniżyć podatek za cały 2025 rok. Przedsiębiorcy często dopiero w grudniu analizują swoje finanse i myślą wówczas o optymalizacji podatkowej. W grudniu nie tylko ze względu na święta, rośnie sprzedaż m.in. elektroniki „na fakturę”. Nasi rozmówcy zauważają ten trend i przestrzegają, iż nie każdy koszt obniży podatek.

– Przedsiębiorcy muszą pamiętać, że samo „wrzucenie w koszty” nie wystarczy. Fiskus będzie oczekiwał dowodu, że działania mają realny, gospodarczy cel, a nie służą jedynie optymalizacji podatkowej. Dlatego końcówka roku wymaga nie tylko dobrego planowania podatkowego, ale również zachowania transparentności i starannego dokumentowania decyzji. Każdy poniesiony wydatek, dla celów dowodowych, powinien zostać należycie udokumentowany – mówi Mateusz Bednarski – radca prawny, starszy prawnik w Kancelarii Karaś Chacia i Wspólnicy.

„Intensywny czas na zakupy dla biznesu”

Nowy laptop a może telefon na fakturę? Michał Drechny, dyrektor handlowy w Komputroniku mówi o sezonowości zakupowej w segmencie B2B. To właśnie pod koniec roku kupujemy najwięcej i najczęściej.

– W czwartym kwartale notujemy udział transakcji wyższy średnio o 2-4 punkty procentowe względem pozostałych kwartałów. Wzrost odnotowujemy zarówno pod kątem liczby klientów, jak i wartości sprzedaży. Na przestrzeni ostatnich lat koniec roku konsekwentnie jest najmocniejszym okresem. W niektórych latach osiągał najwyższy udział w strukturze rocznej, przewyższając najsłabsze kwartały nawet o kilkanaście procent. Firmy intensyfikują w tym czasie zamówienia, finalizując budżety i inwestując w modernizację infrastruktury IT przed nowym rokiem – wyjaśnia Michał Drechny.

Przedstawiciel sieci Komputronik dodaje, że niezależnie od zawirowań rynkowych trend wydaje się stały. To jego zdaniem „pozwala nazwać koniec roku najbardziej intensywnym czasem na zakupy dla biznesu”. Z danych firmy wynika, że przedsiębiorcy najczęściej kupują laptopy i stacje robocze klasy biznes.

– Wzrostową kategorią jest również oprogramowanie, szczególnie związane z cyberbezpieczeństwem, zarządzaniem zasobami czy obiegiem dokumentów. To efekt rosnącej świadomości firm oraz zmian regulacyjnych, m.in. w ramach KSC [Krajowego Systemu Cyberbezpieczeństwa – red.]. Te skłaniają organizacje do inwestycji nie tylko sprzętowych, ale i procesowych. Drugą silną grupę zakupową stanowi sprzęt klasy Enterprise – serwery i urządzenia sieciowe, które pozwalają budować środowiska hybrydowe łączące chmurę i infrastrukturę lokalną. Tego typu projekty z roku na rok rosną – dodaje nasz rozmówca.

Nie wszystko można wpisać w koszty

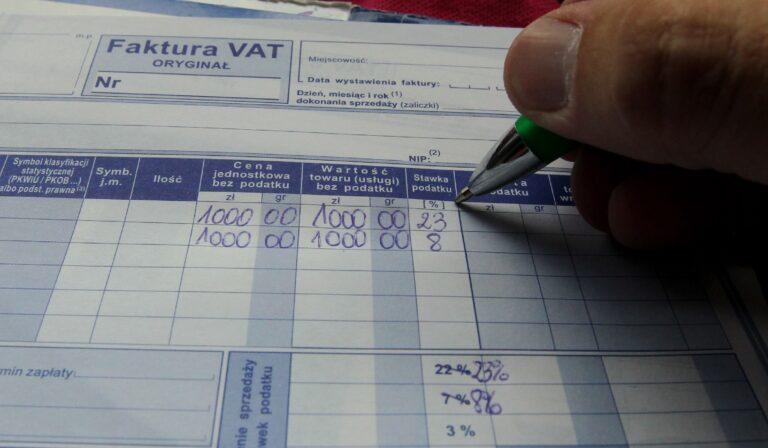

Zaczęliśmy od najczęstszych zakupów, które na pierwszy rzut oka nie powinny wzbudzić podejrzeń skarbówki. Nie sposób bowiem kwestionować powiązania użyteczności zakupionego sprzętu (np. laptopa) z uzyskaniem przychodu (pod warunkiem rzecz jasna, że zakup ten nie ląduje np. na biurku syna księgowej). Koszty uzyskania przychodu to kluczowe hasło. Przybliżmy zatem jego ustawową definicję. W ustawach o podatkach dochodowych mowa o tym, że są to koszty „poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów”.

Mateusz Bednarski wyjaśnia, że aby podatnik mógł uznać konkretny wydatek za koszt uzyskania przychodu, niezbędne jest spełnienie co najmniej dwóch warunków. Musi być on poniesiony w celu osiągnięcia przychodów i nie może stanowić jednego z ustawowych wyjątków.

– Aby wydatek poniesiony przez podatnika stanowił dla niego koszt uzyskania przychodu, muszą być spełnione następujące warunki: został poniesiony przez podatnika, tj. w ostatecznym rozrachunku musi zostać pokryty z zasobów majątkowych podatnika. Musi być definitywny (rzeczywisty), tj. wartość poniesionego wydatku nie została podatnikowi w żaden sposób zwrócona. Musi także pozostawać w związku z prowadzoną przez podatnika działalnością gospodarczą i być poniesiony w celu uzyskania, zachowania lub zabezpieczenia przychodów, lub może mieć wpływ na wielkość osiągniętych przychodów – wyjaśnia ekspert.

Tak zdefiniowany wydatek pomoże pomniejszyć podstawę opodatkowania, a w konsekwencji – sam podatek.

Wydatki pod lupą fiskusa

– Korelacja pomiędzy wyższymi kosztami uzyskania przychodu wykazywanymi przez przedsiębiorców a wpływami do Skarbu Państwa jest zatem oczywista. Im wyższe koszty uzyskania przychodów, tym niższe wpływy do budżetu z podatków. W związku z tym, w najbliższych miesiącach przedsiębiorcy powinni przygotować się na intensyfikację działań fiskusa, szczególnie w obszarze rozliczeń rocznych oraz kosztów generowanych na koniec roku podatkowego. Organy skarbowe coraz częściej analizują nie tylko same deklaracje, lecz także schematy zachowań podatników w ujęciu całorocznym. Oznacza to, że większa uwaga może zostać skierowana na wydatki ujmowane w kosztach uzyskania przychodów tuż przed zamknięciem roku. Fiskus zbada, czy faktycznie mają one związek z prowadzoną działalnością – mówi Mateusz Bednarski.

W najbliższych miesiącach przedsiębiorcy powinni przygotować się na intensyfikację działań fiskusa, szczególnie w obszarze rozliczeń rocznych oraz kosztów generowanych na koniec roku podatkowego.

Nasz rozmówca dodał, że w dobie profesjonalizacji narzędzi skarbówki, nic nie umknie algorytmom. Dzięki Jednolitemu Plikowi Kontrolnemu, czy w 2026 roku także Krajowemu Systemowy e-Faktur, każda niestandardowa operacja na rachunkach firm może wzbudzić podejrzenia fiskusa. Zakup środków trwałych tuż przed końcem roku, wydatki na usługi tj. doradztwo czy marketing lub np. opłaty z góry za długi okres za daną usługę mogą – zdaniem eksperta – zwrócić uwagę skarbówki.

– Jeśli przedsiębiorca wykazuje nagły wzrost kosztów w grudniu, którego nie da się uzasadnić specyfiką działalności, powinien liczyć się z pytaniami organu skarbowego. Jeśli urzędnicy uznają, że wydatek jest sztuczny, nieuzasadniony lub jego celem było jedynie obniżenie podatku, może zostać zakwestionowany podczas kontroli – dodaje Mateusz Bednarski.

Inwestycje podwójnie się opłacą

Z jednej strony dorzucamy cegiełkę do rozwoju firmy, z drugiej – korzystamy z ulg podatkowych. A te cieszą się coraz większym zainteresowaniem, o czym pisaliśmy tuż po publikacji raportu Grant Thornton. Z badania wynika, że przedsiębiorcy najchętniej korzystają z ulgi badawczo-rozwojowej, IP Box, czy też ulgi na ekspansję lub robotyzację.

Łukasz Radosz, ekspert ds. ulgi B+R i dyrektor zarządzający Euro-Funding Poland, zauważa wzrost zainteresowania wykorzystaniem ulg na inwestycje właśnie pod koniec roku.

– To zrozumiałe: w 2025 roku firmy poszukują działań, które przyniosą zarówno efekt technologiczny, jak i odczuwalne zmniejszenie obciążeń podatkowych. Największy wpływ na wynik podatkowy mają obecnie inwestycje w automatyzację procesów. Zakup robotów przemysłowych, autonomicznych wózków, sensorów liniowych czy zaawansowanego oprogramowania sterującego pozwala nie tylko zmodernizować produkcję, ale też skorzystać z podwyższonego odliczenia w ramach ulgi na robotyzację – dodaje ekspert.

Co to oznacza w praktyce? Jeśli firma jeszcze w grudniu np. zamówi robota i ureguluje część należności, to powiększy odliczenie podatkowe w rocznym rozliczeniu. Podobnie jest przy uldze B+R, którą przedsiębiorcy mają na uwadze przy zakupie aparatury laboratoryjnej czy zatrudnianiu specjalistów.

– Te wydatki podnoszą koszty kwalifikowane i dają możliwość zwiększonego odliczenia w ramach ulgi B+R. Świadome przedsiębiorstwa wykorzystują końcówkę roku do domknięcia faz rozwojowych, które fiskus uzna za działania twórcze. To bezpośrednio przekłada się na niższy CIT lub PIT. Rynek wyraźnie odczytał kierunek regulacji: fiskus preferuje inwestycje podnoszące innowacyjność i automatyzację. Dlatego końcówka roku staje się momentem, w którym przedsiębiorstwa domykają projekty pozwalające im wzmocnić konkurencyjność operacyjną – wyjaśnia Łukasz Radosz.

Jak nie podpaść przy ulgach?

Choć zdaniem naszych rozmówców fiskus łaskawym okiem patrzy na wydatki związane z innowacjami, to i tak każdy powinien liczyć się z ryzykiem kontroli.

– To ważne, by dokumentację przygotowywać nie po fakcie, ale na bieżąco. Przedsiębiorca, który planuje skorzystać z ulgi, powinien zadbać o rzetelne uzasadnienie biznesowe każdego wydatku. Może to być opis projektu, harmonogram, umowy i dowody poniesienia nakładów – dodaje Mateusz Bednarski.

Ekspert dodaje, że przedsiębiorcy często nie są świadomi, iż cały czas są pod kontrolą fiskusa. Czynności sprawdzające w dobie zaawansowanych cyfrowo narzędzi Krajowej Administracji Skarbowej są obecnie niezauważalne dla obserwowanego podmiotu. Skarbówka m.in. weryfikuje, czy poniesione koszty znajdują pokrycie w rzeczywistości.

– Podstawowym dowodem księgowym pozostaje oczywiście faktura. Ta na podstawie zawartych w niej danych stanowi podstawę ujęcia wydatku w kosztach uzyskania przychodów. Na szczęście dla przedsiębiorców, brak faktury nie wyłącza automatycznie możliwości zaliczenia danego wydatku do kosztów podatkowych. O ile wydatek został poniesiony i pozostaje właściwie oraz rzetelnie udokumentowany, dopuszczalne jest posłużenie się innymi środkami dowodowymi – mówi Mateusz Bednarski.

Główne wnioski

- Grudzień to czas zwiększonych wydatków w firmach i to nie tylko ze względu na świąteczne premie czy wykorzystanie budżetu na organizację wigilii dla pracowników. Przedsiębiorcy często domykają finanse tak, by zaoszczędzić na podatku za cały rok.

- Z danych wynika, że m.in. sklepy z elektroniką odnotowują pod koniec roku wzmożony ruch. Nie jest to jedynie pokłosie świątecznego ruchu w sklepach. Rośnie bowiem wtedy także sprzedaż „na fakturę”. Firmy wymieniają wówczas laptopy lub urządzenia sieciowe.

- Ci, którzy inwestują w roboty lub badania i rozwój, mogą skorzystać z ulg podatkowych. Trzeba jednak liczyć się z faktem, iż skarbówka przygląda się wszystkim wydatkom, a każdy koszt należy powiązać z prowadzoną działalnością, udokumentować i uzasadnić.