Pierwszy rok kadencji Trumpa: cła, inflacja i deficyty. Jak prezydent USA trzęsie gospodarką

Prezydent USA burzliwie rozpoczął nową kadencję u sterów. Nie ziściły się obawy o recesję, ale inflacja pozostaje podwyższona również ze względu na wprowadzone przez administrację cła. Kluczowe są jednak posunięcia Trumpa, jeśli chodzi o (nie)ład instytucjonalny. Zagrożeniem dla światowych rynków jest podważanie niezależności Fedu.

Z tego artykułu dowiesz się…

- Jak w pierwszym roku drugiej kadencji Donalda Trumpa kształtowały się kluczowe wskaźniki makroekonomiczne USA: wzrost PKB, inflacja, deficyt i dług publiczny.

- Jaką rolę w polityce gospodarczej odegrały cła – jakie były ich polityczne i społeczne źródła oraz jakie konsekwencje przyniosły dla cen, rynków i niepewności.

- Dlaczego zmiany instytucjonalne i relacje między władzą wykonawczą a Rezerwą Federalną są dziś największym ryzykiem dla długoterminowej stabilności gospodarczej USA.

20 stycznia 2026 r. upływa pierwszy rok drugiej kadencji prezydenta USA Donalda Trumpa. Zazwyczaj jest to zbyt krótka perspektywa, by móc ocenić politykę gospodarczą administracji. Procesy ekonomiczne mają swoją inercję, a działania administracji wpływają na gospodarkę ze sporym opóźnieniem.

Tak jest i teraz, ale burzliwość prezydentury Trumpa każe dokonać takiej oceny już teraz. O samej gwałtowności wydarzeń świadczy, chociażby to, że w ubiegły weekend Donald Trump zapowiedział nałożenie od 1 lutego ceł w wysokości 10 proc. na osiem krajów europejskich wspierających Danię w kwestii Grenlandii. Od czerwca mają one wzrosnąć do 25 proc. UE zapowiedziała retorsje handlowe.

Realny PKB: w okolicach długoterminowej stopy wzrostu w USA

Według ankiety 33 profesjonalnych ośrodków dla Fedu z Filadelfii z połowy listopada ub. r. oczekiwania co do wzrostu realnego PKB wynosiły 1,9 proc. w 2025 r. i 1,8 proc. w 2026 r. Międzynarodowy Fundusz Walutowy (MFW) spodziewał się w październiku zaś wzrostu rzędu 2-2,1 proc. w tych latach.

Grudniowy odczyt PKB za trzeci kwartał 2025 r. zaskoczył jednak pozytywnie. W notacji stosowanej przez Amerykanów (tzw. zannualizowanej) wyniósł on 4,3 proc., natomiast w notacji bliższej nam 2,3 proc. (w ujęciu r/r). Skłoniło to MFW wczoraj do podniesienia prognozy dla amerykańskiej gospodarki do 2,1 proc. w 2025 r. oraz 2,4 proc. w 2026 r. Poniższy wykres przedstawia wzrost realnego PKB od 2022 r. w ujęciu r/r.

Wzrost realnego PKB jest niższy niż w latach 2022-2024, ale nieco wyższy niż długoterminowa stopa wzrostu dla USA, którą przyjmuje się zwyczajowo jako 2 proc.

Cła: geneza i chaos

Najistotniejszym wydarzeniem pierwszego roku drugiej kadencji Donalda Trumpa była kwestia wspomnianych już ceł. Zgodnie z teorią makroekonomiczną jest tak, że liberalizacja handlu powoduje, że zagregowane korzyści przewyższają koszty. Ale są wygrani i przegrani tego procesu.

Genezą po stronie ekonomicznej było wejście Chin do Światowej Organizacji Handlu (WTO) w 2001 r. Według badań D. Autora, D. Dorna i G. Hansona negatywne efekty były skoncentrowane lokalnie. Rynki pracy, których struktura produkcji była bardziej narażona na konkurencję importową z Chin, doświadczyły częstszego zamykania fabryk, większych spadków zatrudnienia w przemyśle i ogółem płac realnych wśród niskowykwalifikowanych pracowników.

W dużym stopniu osoby, które ucierpiały na liberalizacji handlu na przełomie XX i XXI w. stanowią bazę poparcia dla obecnego prezydenta. To leżało u podstaw słów sekretarza skarbu Scotta Bessenta po gwałtownych spadkach na amerykańskiej giełdzie związanej z wprowadzeniem ceł, że „administracja jest skupiona na Main Street, a nie Wall Street”.

Z drugiej strony nie spełniły się czarne scenariusze dotyczące możliwości wystąpienia recesji w Stanach Zjednoczonych. Bezpośrednio po chaosie „dniu wyzwolenia” takie prawdopodobieństwo oceniane było nawet na 60 proc. przez rynek predykcyjny Polymarket. Ostatecznie jednak wysokość ceł była niższa, niż zapowiedział Donald Trump 2 kwietnia. Ich efektywna stawka wzrosła jednak z 2,4 proc. do 14,4 proc., czyli poziomu niewidzianego od II wojny światowej.

Inflacja a cła

Cła są proinflacyjne. To w istocie podatek nałożony na import – sprawiający, że towary sprowadzane z zagranicy będą droższe. Jednocześnie krajowi producenci podobnych dóbr często wykorzystają okazję do podniesienia cen. Przenoszone są one z czasem na konsumentów.

Przewidywania członków FOMC co do preferowanego przez nich wskaźnika inflacji (PCE) w IV kwartale 2025 r. okazały się wyższa o 0,4 pkt proc. od prognoz sprzed roku. Oczywiście, wielkość wpływu ceł na te wskaźniki podlega dyskusji. Szef Fedu Jerome Powell nie miał jednak wątpliwości podczas grudniowej konferencji: „To właśnie cła są główną przyczyną przekroczenia inflacji”.

Wysoki deficyt

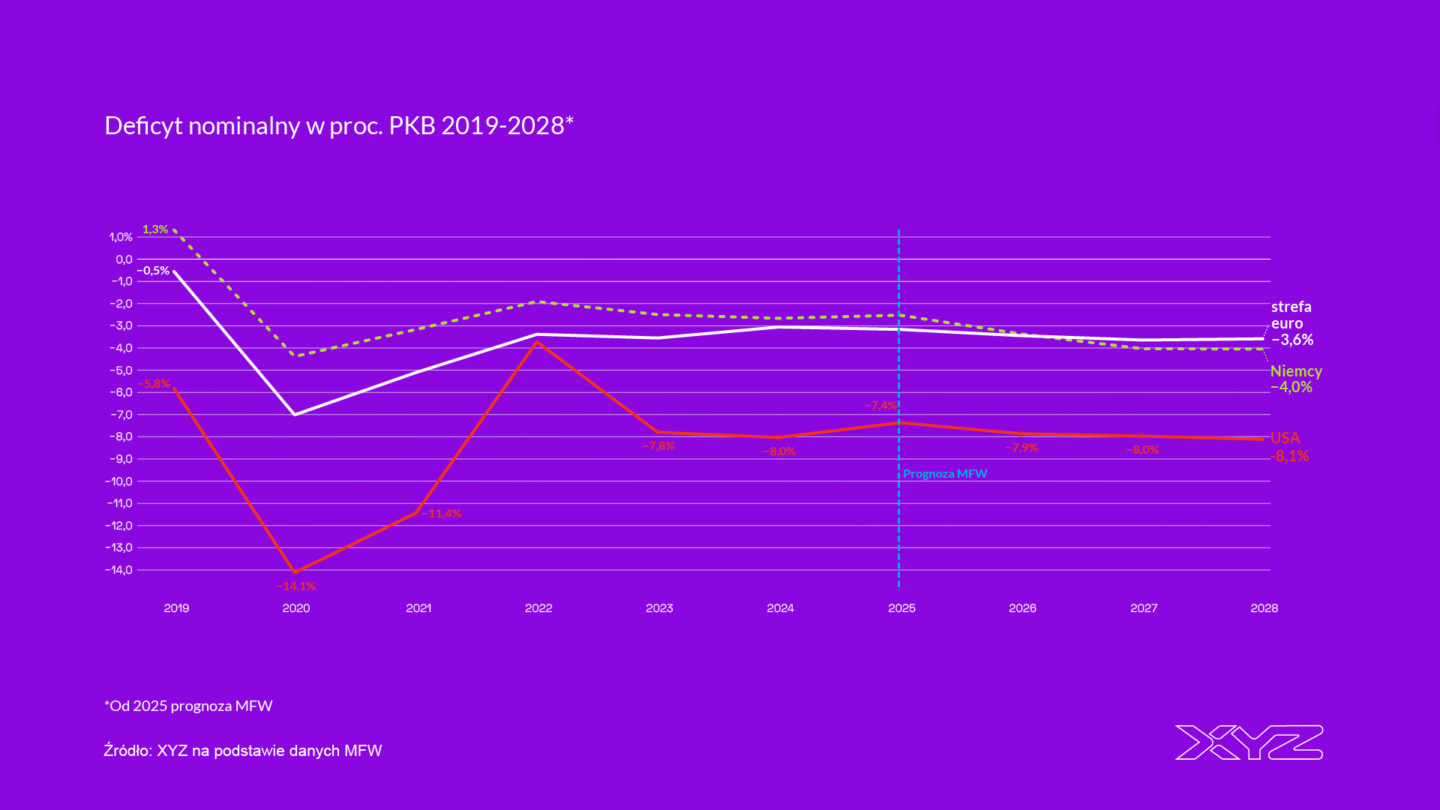

Zgodnie z prognozą Międzynarodowego Funduszu Walutowego (MFW) USA mają odnotować deficyt w wysokości 7,4 proc. PKB za 2025 r. Byłaby to lekka poprawa względem 2024 r., ale w bieżącym roku nastąpić ma już powrót do deficytu wynoszącego niemal 8 proc. PKB. Projekcje MFW wskazują na utrzymywanie się deficytu na tak wysokim poziomie przez kolejne lata. Strefa euro również poluzuje nieco politykę fiskalną w najbliższych latach (głównie ze względu na wydatki militarne), ale deficyty tam mają być średnio dwa razy niższe niż w USA.

W szerszej perspektywie oznacza to bezprecedensowo wysokie i długo utrzymujące się deficyty w powojennej historii USA. Pokazuje to poniższy wykres, który posługuje się nieco węższą definicją deficytu.

Reforma podatkowa: impuls fiskalny i redystrybucja od biednych do bogatych

Głównym powodem wzrostu deficytu w przyszłym roku są zmiany podatkowe, które opisywaliśmy tu szczegółowo. Ustawa obejmuje przede wszystkim przedłużenie obniżek podatków z 2017 r. dla osób fizycznych i firm, które miały wygasnąć z końcem 2025 r. Ponadto rozszerza wiele z tamtych rozwiązań i wprowadza nowe ulgi podatkowe (np. zwolnienie z podatku napiwków i nadgodzin). Po stronie wydatkowej dominują cięcia w programach ochrony zdrowia i pomocy socjalnej.

Największymi beneficjentami są osoby starsze o wysokich dochodach, a najwięcej tracą osoby o niskich dochodach, dotknięte cięciami w Medicaid i innych programach.

Granice długu

Konwencjonalne miary długu wskazują, że wzrósł on w USA do niemal 125 proc. w 2025 r. (dług brutto). W przypadku Stanów zjednoczonych, gdzie spora część długu jest w posiadaniu rządowych instytucji (głównie Social Security Fund), lepszą miarą oceny zadłużenia jest „dług w posiadaniu podmiotów prywatnych”. Wynosi on niemal równowartość PKB (100 proc. PKB). MFW prognozuje jego dalszy wzrost do niemal 117 proc. w 2031 r.

Ekonomiści nie są w stanie ex ante ocenić jaki poziom długu byłby niebezpieczny dla USA. W artykule przedstawionym podczas ubiegłorocznej konferencji w Jackson Hole czterech badaczy zaprezentowało artykuł modelujący popyt i podaż na obligacje amerykańskie.

Zgodnie z nim dług w relacji do PKB może sięgnąć nawet w długim terminie (2100 r.) 250 proc. PKB bez podwyższenia rentowności obligacji. Starzenie się społeczeństwa zwiększy popyt na bezpieczne aktywa. Ale, by podaż obligacji nie przewyższyła popytu na nie, potrzebna jest konsolidacja fiskalna rzędu 10 proc. PKB. O tyle w długim okresie musiałyby wzrosnąć podatki lub spaść wydatki. MFW wśród czynników, które wpływają na długoterminową stabilność zadłużenia, podkreślają jakość instytucji.

Instytucje i polityka monetarna

A ta jest kluczowa. Rosnące koszty obsługi długu mogą sprawić, że Trump będzie miał jeszcze silniejszą motywację do wywierania nacisku na Rezerwę Federalną, by obniżyć stopy procentowe. A starcia na tej linii z większą lub mniejszą intensywnością trwały praktycznie cały rok.

Kulminacją była deklaracja szefa Fedu Jeroma Powella, który poinformował o tym, że zostało wszczęte przeciw niemu śledztwo, co odebrał jako nacisk polityczny na niezależność kierowanej przez niego instytucji. Sam Donald Trump stwierdził następnie, że nie planuje zwolnienia szefa Fedu.

Jednakże kadencja Powella kończy się w maju 2026 r. Czarny scenariusz ekonomiczny jest oczywiście taki, że lojalny wobec prezydenta USA Fed po wyznaczeniu nowego szefa będzie prowadził zbyt luźną polityką monetarną, co może wywołać kolejną falę inflacji. To największe zagrożenie – czysto gospodarcze – w średnim terminie.

Spór o cła

W dłuższej perspektywie to właśnie kwestia instytucji okaże się kluczowa dla dalszej trajektorii USA. Szereg działań prezydenta Trumpa wskazuje na chęć zwiększenia zakresu jego władzy wykonawczej. Przykładem jest, chociażby toczący się przed Sądem Najwyższym spór dotyczący legalności wprowadzonych przez administrację ceł. Zostały one w większości wprowadzone powołując się na specjalne uprawnienia w zakresie polityki zagranicznej wynikające z International Emergency Economic Powers Act (IEEPA). Jednakże to Kongres jako jedyny ma prawo decydować o nakładaniu podatków (a takimi są cła).

Obecnie rynki predykcyjne obstawiają, że Sąd Najwyższy podważy legalność ceł (z prawdopodobieństwem 70 proc.). Jeśli tak się stanie, obejmie to ok. jedną trzecią ceł. Zgodnie z obliczeniami Yale Budget Lab efektywna stawka ceł spadłaby (przynajmniej chwilowo) do 8 proc z obecnych 14,4 proc. Ale oczywiście obliczenia te nie uwzględniają jeszcze tych ceł, które USA ma nałożyć na osiem krajów europejskich. Spodziewać się można jednak ich ponownego wprowadzenia w ramach innych ustaw. Spowoduje to oczywiście zamieszanie i zwiększenie niepewności: znak firmowy pierwszego roku administracji Trumpa.

Osuwanie się instytucji

Daren Acemoglu, noblista z ekonomii z 2024 r., opublikował ostatnio artykuł w Bloombergu, w którym przedstawił swoją „zunifikowaną teorię Trumpa”. Sprowadza się ona w zasadzie do tego, że głównym celem prezydenta USA jest zwiększenie zakresu swojej władzy wykonawczej. Sąd Najwyższy (z przewagą konserwatywnych sędziów) ograniczył już możliwość wydawania przez niższe sądy federalne nakazów sądowych na szczeblu ogólnokrajowym, które uniemożliwiają wejście w życie zarządzeń prezydenckich. Podtrzymał on również uprawnienia prezydenta do zwalniania szefów niezależnych agencji federalnych bez zgody Kongresu.

To tylko kilka przykładów. Dołożyć można do tej listy jeszcze zwolnienie kierującej urzędem statystycznym po słabych danych z rynku pracy. Albo nieudaną inicjatywę DOGE. Co istotniejsze, niezależność administracji została naruszona.

Noblista wskazuje również na zdolność Trumpa do samodzielnego wywrócenia łańcuchów dostaw dużych amerykańskich firm. Sprawia to, że firmy te stają się zależne od dyskrecjonalnych decyzji prezydenta. Zjawisko takie jest oczywiście niebezpieczne, gdyż koncentruje władzę w jednych rękach. Brak jeszcze danych za 2025 r. oceniających jakość instytucji w ujęciu międzynarodowym jak np. indeks publikowany przez Freedom House. Niemniej jednak oczekiwać można znacznego spadku USA w tych rankingach wskutek wyraźnego „osuwania się instytucji”. A to one odpowiadają w dużym stopniu za sukces gospodarczy państw.

Na początku XXI w. wielu decydentów politycznych wierzyło, że wolny handel pociągnie za sobą demokratyzację Chin zgodnie z teorią modernizacji, którą opisywałem szerzej tu. Na paradoks zakrawa zatem fakt, że po 25 latach po wejściu Chin do Światowej Organizacji Handlu, to USA upodabniają się instytucjonalnie do Chin, a nie odwrotnie.

Główne wnioski

- Kondycja makroekonomiczna USA pozostaje relatywnie dobra, a wzrost gospodarczy utrzymuje się nieco powyżej długoterminowego potencjału. Jednocześnie pozytywne dane o PKB maskują narastające nierównowagi fiskalne – rekordowo wysoki i strukturalny deficyt budżetowy oraz szybko rosnący dług publiczny, które w dłuższej perspektywie będą wymagały kosztownej konsolidacji fiskalnej.

- Cła stały się centralnym elementem polityki gospodarczej Donalda Trumpa, lecz ich znaczenie ma przede wszystkim charakter polityczny. Ich wprowadzenie było odpowiedzią na realne koszty globalizacji ponoszone przez część amerykańskich pracowników, jednak w praktyce przełożyło się na wzrost cen, podbicie inflacji i zwiększenie niepewności po stronie firm i konsumentów.

- Najpoważniejszym zagrożeniem dla przyszłości gospodarki USA jest osłabianie jakości instytucji, w tym niezależności banku centralnego, administracji publicznej i równowagi władz. Naciski na Fed, instrumentalne wykorzystywanie ceł oraz rozszerzanie władzy wykonawczej zwiększają ryzyko prowadzenia nadmiernie luźnej polityki pieniężnej i dalszego wzrostu inflacji. W długim okresie to właśnie erozja instytucji – a nie bieżące wahania PKB – może podkopać fundamenty amerykańskiego sukcesu gospodarczego.