OECD: Klin podatkowy w Polsce rośnie. System premiuje rodziny, ale podnosi realne obciążenia

Na pierwszy rzut oka wszystko wygląda stabilnie – Polska pozostaje blisko średniej krajów rozwiniętych. To jednak pozory: realne obciążenia pracy rosną, a konstrukcja systemu coraz wyraźniej przesuwa ciężar między grupami podatników.

Z tego artykułu dowiesz się…

- Co to jest klin podatkowo-składkowy w ujęciu OECD.

- Jak przedstawiał się on w Polsce na tle innych krajów OECD w 2025 r.

- Jak duże preferencje fiskalne na rzecz rodzin wbudowane są w system podatkowy w Polsce.

OECD opublikowało dziś analizę opodatkowania osób na umowie o pracę w ramach swojej sztandarowej publikacji „Taxing Wages 2026” (TW2026). Obejmuje ona dane za 2025 r. i prezentuje poziom opodatkowania dla ośmiu modelowych typów gospodarstw domowych, różniących się składem (singiel, rodzina z dziećmi) oraz poziomem wynagrodzeń (np. przeciętne wynagrodzenie), zarówno w Polsce, jak i w pozostałych krajach OECD.

Warto wiedzieć

Klin podatkowy – ujęcie OECD

Podstawowym pojęciem używanym w raporcie jest klin podatkowo-składkowy. To różnica pomiędzy kosztami pracy (wynagrodzeniem brutto powiększonym o składki po stronie pracodawcy) a płacą netto. Wskaźnik ten wyrażany jest jako proc. całkowitych kosztów pracy.

Przykładowo klin na poziomie 30 proc. dla singla oznacza, że podatki, składki i inne daniny odprowadzane od jego pensji – niezależnie od tego, czy formalnie płaci je pracownik, czy pracodawca – stanowią 30 proc. całkowitego kosztu zatrudnienia.

W przypadku osób posiadających dzieci płaca netto uwzględnia również transfery rodzinne, takie jak świadczenie 800+ czy zasiłki rodzinne, jeśli przysługują. W tej metodologii 800+ traktowane jest jak ujemny podatek dochodowy.

Z tego względu można mówić także o kliniе podatkowo-składkowo-transferowym.

1. Klin podatkowy w Polsce i krajach OECD

Podstawowym wykresem, który pojawia się w mediach przy okazji publikacji raportu „Taxing Wages”, jest zestawienie pokazujące klin podatkowy dla singla osiągającego dochód na poziomie 100 proc. przeciętnego wynagrodzenia.

W Polsce wyniósł on w 2025 r. 35 proc. I był nieznacznie niższy – o 0,1 punktu procentowego – od średniej dla krajów OECD. Najwyższy klin odnotowano w państwach kontynentalnej Europy, takich jak Belgia, Niemcy, Francja czy Austria, gdzie mieścił się w przedziale 47–53 proc. Znacznie niższe obciążenia występowały w krajach anglosaskich – USA, Wielkiej Brytanii czy Australii – a najniższe w państwach Ameryki Łacińskiej.

Polska miała jednocześnie najniższy klin wśród państw naszego regionu należących do OECD.

Należy jednak poczynić istotne zastrzeżenie metodologiczne. Jeśli obowiązkowe składki trafiają do prywatnych instytucji, OECD nie zalicza ich do podatkowego obciążenia pracy. Z tego powodu nie są one ujmowane w takich zestawieniach. To tłumaczy relatywnie niski klin m.in. w Chile, gdzie funkcjonuje prywatny system emerytalny, czy w Kolumbii.

Podobnie jest w Polsce – składki trafiające na subkonto w ZUS (łącznie 7,3 proc. wynagrodzenia brutto) nie są uwzględniane w obliczeniach OECD, ponieważ są dziedziczne i traktowane jako forma prywatnych oszczędności.

Po ich doliczeniu zmienia się relatywna pozycja Polski. Tzw. klin obowiązkowych płatności dla singla uzyskującego przeciętne wynagrodzenie wynosi już około 40 proc. kosztów pracy, a więc przekracza średnią OECD. Nadal pozostaje jednym z niższych w regionie, ale przewaga ta wyraźnie się zmniejsza.

2. Zmiany klina: wzrost przez mrożenie progów i wysokości świadczeń

Jak zmienił się klin podatkowy dla singla o przeciętnym wynagrodzeniu w 2025 r.? W Polsce wzrósł on o 0,3 punktu procentowego względem 2024 r. Wynikało to ze wzrostu płac nominalnych, który – przy utrzymaniu kwoty wolnej na niezmienionym poziomie 30 tys. zł – prowadzi do wyższego efektywnego obciążenia podatkowo-składkowego. To klasyczny przykład mrożenia progów podatkowych.

Największy wzrost klina podatkowego odnotowano w Wielkiej Brytanii – o 2,5 punktu procentowego. Główną przyczyną był wzrost składek na ubezpieczenie społeczne zapowiedziany w pierwszym budżecie rządu Partii Pracy. W Estonii stawkę PIT podniesiono z 20 do 22 proc., aby finansować wydatki zbrojeniowe. W Niemczech wzrosły składki na ubezpieczenie chorobowe oraz opiekę długoterminową. Najsilniejsze spadki zanotowano natomiast w Australii, Łotwie i we Włoszech – o 1,2–1,7 punktu procentowego.

Klin podatkowy w Polsce zwiększył się dla wszystkich typów gospodarstw domowych. W przypadku rodzin z dziećmi działały dwa czynniki: zamrożenie progów podatkowych przy rosnących nominalnie płacach oraz realny spadek wartości transferów rodzinnych, takich jak 800+, które wypłacane są w stałej kwocie. W gospodarstwach bez dzieci wzrost klina wynikał wyłącznie z pierwszego mechanizmu.

O sile oddziaływania zamrożenia drugiego progu podatkowego świadczy fakt, że w ostatnich dwóch latach klin dla osoby zarabiającej 167 proc. przeciętnego wynagrodzenia wzrósł najmocniej właśnie w Polsce – o 3,2 punktu procentowego. W efekcie obciążenie dla takiego podatnika jest najwyższe od 2006 r. A wówczas składka rentowa wynosiła 13 proc., a nie obecne 8 proc., i funkcjonowały trzy progi podatkowe.

W wielu innych krajach zmiany klina były mieszanką reform systemowych oraz mrożenia parametrów podatkowych.

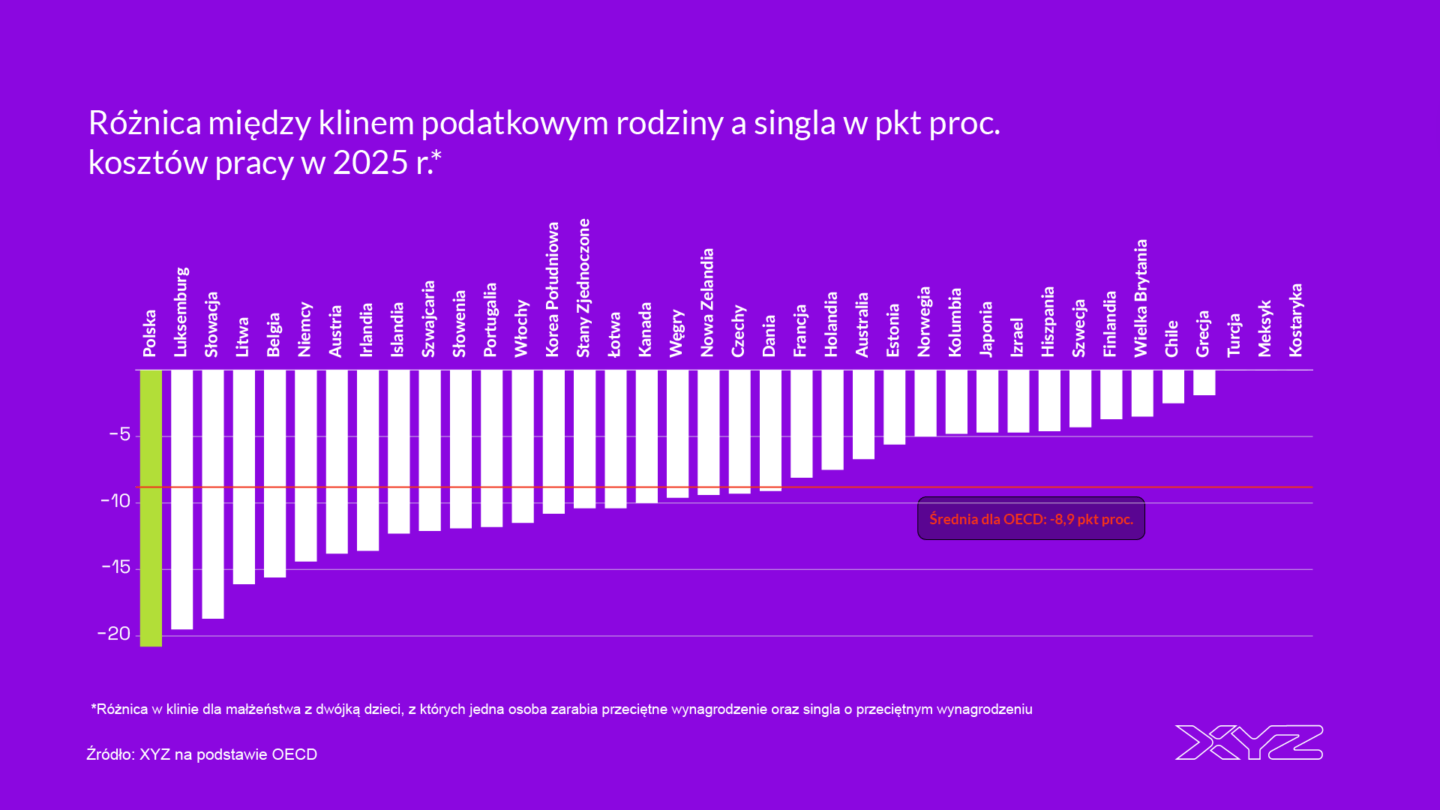

3. Polska z największymi preferencjami na rzecz rodziny

W Polsce kontrowersje wzbudziła w ubiegłym roku propozycja tzw. bykowego, czyli wyższego opodatkowania osób bezdzietnych. Jednak traktując – zgodnie z podejściem OECD i ekonomistów – świadczenia rodzinne jako element klina podatkowego, można stwierdzić, że pewna forma takiego rozwiązania już dziś jest zaszyta w systemie podatkowym.

Zestawienie pokazuje, jak różni się obciążenie singla uzyskującego przeciętne wynagrodzenie względem osoby zarabiającej tyle samo, lecz pozostającej w małżeństwie (modelowo: małżonek bez dochodów) i wychowującej dwójkę dzieci. Różnice wynikają ze wspólnego rozliczenia, czyli podwójnej kwoty wolnej, oraz transferów rodzinnych.

Polska znalazła się w tym roku na czele państw OECD o najwyższych preferencjach prorodzinnych. Różnica między klinem podatkowym rodziny a singla wynosi niemal 21 punktów procentowych, podczas gdy średnia OECD to około 9 punktów procentowych. Polska wyprzedziła pod tym względem Słowację, która zajmowała wyższą pozycję w ubiegłorocznym zestawieniu.

4. Umiarkowana, ale rosnąca progresja na umowie o pracę w Polsce przy niskich dochodach

W Polsce klin podatkowy cechuje się umiarkowaną progresywnością – przynajmniej w przypadku osób zatrudnionych na umowie o pracę, będących singlami i osiągających relatywnie niskie dochody. Singiel uzyskujący 167 proc. przeciętnego wynagrodzenia ma o około 6 punktów procentowych wyższy klin niż osoba zarabiająca 67 proc. przeciętnego wynagrodzenia, czyli niewiele powyżej płacy minimalnej.

Dla porównania średnia OECD wynosi około 8 punktów procentowych, a dla państw OECD należących do UE – około 9 punktów procentowych. Największa progresja występuje w Irlandii i Izraelu, gdzie sięga około 16–17 punktów procentowych, a najmniejsza na Węgrzech.

Warto jednak zauważyć, że w tak definiowanej progresji mrożenie progów podatkowych samo w sobie sprzyja wzrostowi progresywności. Miara ta zwiększyła się w Polsce o niemal 1 punkt procentowy. Obie grupy dochodowe realnie tracą na zamrożeniu progów. Jednak osoba zarabiająca 167 proc. przeciętnego wynagrodzenia traci bardziej, ponieważ znajduje się już w drugim progu podatkowym.

Główne wnioski

- Klin podatkowo-składkowy to różnica pomiędzy kosztami pracy (wynagrodzeniem brutto powiększonym o składki po stronie pracodawcy) a płacą netto. Obejmuje składki na ubezpieczenia społeczne, zdrowotne, Fundusz Pracy oraz podatek dochodowy. W przypadku rodzin z dziećmi płaca netto powiększana jest dodatkowo o transfery rodzinne, takie jak świadczenie 800+.

- Podstawowym wskaźnikiem w międzynarodowych porównaniach jest klin dla singla osiągającego dochód na poziomie 100 proc. przeciętnego wynagrodzenia. W Polsce w 2025 r. wyniósł on 35 proc. i był o 0,1 punktu procentowego niższy od średniej OECD. Najwyższy klin występował w państwach Europy kontynentalnej – Belgii, Niemczech, Francji i Austrii – gdzie mieścił się w przedziale 47–53 proc. Znacznie niższe obciążenia notowano w krajach anglosaskich, a najniższe w Ameryce Łacińskiej.

- Polska ma najwyższe preferencje prorodzinne wśród państw OECD. Różnica między klinem podatkowym rodziny a singla wynosi niemal 21 punktów procentowych, przy średniej OECD na poziomie około 9 punktów procentowych.