Polska branża ubezpieczeniowa „boksuje w niższej lidze”. Nowy prezes PIU chce to zmienić (WYWIAD)

„Nie jestem tu, by wykonywać polecenia, ale proponować kierunki rozwoju” – mówi Adam Uszpolewicz w pierwszym wywiadzie po wyborze na szefa PIU. Zapowiada reformę, która zwiększy jej efektywność i poprawi komunikację oraz plan walki z luką ubezpieczeniową w Polsce. Komentuje również sprawę podwyżek ubezpieczeń OC.

Z tego artykułu dowiesz się…

- Czy nowy prezes PIU będzie faworyzował PZU, w którego radzie nadzorczej wcześniej zasiadał?

- Jak PIU planuje przyspieszyć procesy decyzyjne i reagowanie na błyskawiczne zmiany legislacyjne?

- W jaki sposób PIU zamierza skuteczniej lobbować na rzecz interesów branży w Warszawie i Brukseli?

Piotr Sobolewski: Po 18 latach zarządzania Polską Izbą Ubezpieczeń (PIU) ze stanowiskiem pożegnał się Jan Grzegorz Prądzyński. Niewiele ponad miesiąc temu walne zgromadzenie izby wybrało pana na jego następcę. Po co to panu?

Adam Uszpolewicz, prezes PIU: To ciekawe wyzwanie na koniec biznesowej kariery. Przez 30 lat pracowałem w instytucjach mających cele komercyjne. Tutaj nie mamy takiego celu dla siebie, ale dbamy o reprezentowanie branży i rozwój rynku ubezpieczeń. Mając tak duże doświadczenie w branży, mogę łatwiej zmierzyć się z pewnymi wyzwaniami.

Nie zanudzi się tu pan? Pracy w PIU daleko od korporacyjnego tempa.

Z moich doświadczeń z ostatnich tygodni wynika, że nuda to ostatnia rzecz, której mogę się obawiać. Jest tu wiele ciekawych wyzwań, jak kwestie międzynarodowe, polityka krajowa, polityka gospodarcza państwa, interesy sektorowe ubezpieczycieli. Na pewno nie będzie tu czasu na nudę.

To zacznijmy może od wspomnianych przez pana interesów ubezpieczycieli. Przychodzi pan z branży, bo wcześniej zasiadał pan w radzie nadzorczej PZU. Jak udowodnić teraz, że będzie pan reprezentował cały sektor, a nie będzie rzecznikiem lidera rynku?

PZU nie potrzebuje rzecznika w mojej osobie, radzi sobie doskonale bez takiego wsparcia. Gdybyśmy jednak stosowali taką logikę, to nie powinniśmy w ogóle zatrudniać nikogo z branży. To droga donikąd. Zostałem wybrany ze względu na doświadczenie w branży i członkowie Izby oczekują, że będę dzięki temu sam proponował kierunki rozwoju. Oczywiście będę to robić w porozumieniu z członkami Izby i Komisją Rewizyjną. Nie jestem tutaj, by wykonywać polecenia konkretnych członków Izby. Przyznam, że ich nie otrzymałem, ani od dużych graczy, ani od małych.

Warto wiedzieć

Doświadczony menedżer związany wcześniej z Avivą

Adam Uszpolewicz od maja 2026 r. pełni funkcję prezesa Polskiej Izby Ubezpieczeń (PIU). Ma blisko trzydziestoletnie doświadczenie w sektorze ubezpieczeniowym. Od 2007 r. do 2022 r. stał na czele polskiego biznesu Avivy, później przejętego przez Allianz. Wcześniej związany był z amerykańską grupą Nationwide, gdzie pełnił rolę prezesa towarzystw ubezpieczeniowych w Polsce i Luksemburgu.

Nowy szef PIU chce postawić na grupy robocze

Brakuje dziś pluralizmu w PIU?

Jest go dużo. Niekoniecznie jednak pluralizm idzie w parze z efektywnością działania. Mówimy przecież o 70 zakładach ubezpieczeń. Widzimy dziś, że w niektórych krajach partycypacja w dyskusjach o konkretnych rozwiązaniach jest zawężona, a dopiero później jest finalna konsultacja z całą branżą. Tymczasem w PIU słuchamy głosu wszystkich. Myślę, że dziś warto skupić się na poprawie efektywności. Dlatego, że ostatnio proces legislacyjny jest coraz szybszy i wymaga szybszego niż dotychczas reagowania.

Co to oznacza w praktyce?

Rozważamy mocniejsze postawienie na grupy robocze, które nie będą reprezentować wszystkich zakładów, ale kilka. To one będą konsultować rozwiązania z całą resztą. Myślę, że to dobry kierunek. Tak było np. przy opinii do rekomendacji dystrybucyjnych KNF [Komisji Nadzoru Finansowego – red.] i dobrze to zadziałało.

Pierwsze tygodnie to spotkania z rynkiem

Wspomniał pan o proponowaniu samodzielnie kierunków rozwoju izby i branży. Był już czas, by zastanowić się nad pierwszymi z nich?

Pierwsze tygodnie spędzam głównie na spotykaniu się z szeroko rozumianym rynkiem, np. prezesami towarzystw ubezpieczeń, czy szefami instytucji, które regulują i nadzorują sektor. Zakładam, że do końca czerwca skończę ten etap. Wykorzystuję to także po to, by wysłuchać opinii na temat Izby, by móc uwzględnić to w przyszłych działaniach PIU.

Jaki wyłania się zatem obraz izby z tych spotkań?

Nie chcę komentować przeszłości, skupiam się, jak jest teraz. Ten obraz PIU jest zaskakująco pozytywny, tym bardziej że na co dzień często mamy różne interesy. Jestem zaskoczony otwartością na dialog i gotowością do wspólnych działań. Początki wydają się dobre.

PIU postuluje zmiany w rekomendacjach nadzoru

O czym państwo rozmawiacie?

Dużo jest bieżących obszarów i dyskusji, w jakiej sytuacji jest branża. A jest w dobrej kondycji, zarówno finansowej, jak i w postrzeganiu jej przez klientów. Są tematy, takie jak prace KNF nad nowymi rekomendacjami w zakresie dystrybucji ubezpieczeń. To dziś największy temat regulacyjny, który dotyka branżę. KNF chce je wdrożyć, aby zwiększyć bezpieczeństwo i stabilność rynku ubezpieczeniowego oraz zapewnić ochronę klientów w procesie sprzedaży ubezpieczeń. Rekomendacje mają również ujednolicić standardy działania uczestników rynku i wzmocnić nadzór nad procesem dystrybucji.

I co na to Izba?

PIU pozytywnie ocenia lutowy projekt rekomendacji, bo uwzględnia on znaczną część zgłaszanych wcześniej postulatów, m.in. uproszczenie analizy potrzeb klienta, bardziej proporcjonalne zasady nadzoru nad pośrednikami oraz uwzględnienie specyfiki poszczególnych produktów. Jednocześnie postulujemy dalsze zmiany, w szczególności objęcie obowiązkiem stosowania rekomendacji także podmiotów działających w ramach swobody świadczenia usług i swobody przedsiębiorczości, aby zapewnić równe warunki konkurencji. Izba postuluje też zapewnienie zakładom ubezpieczeń odpowiednio długiego okresu na dostosowanie się do nowych wymogów.

PIU potrzebuje wzmocnienia w zakresie public affairs

Rekomendacje to jedno, ale ciekaw jestem, czy stawia sobie pan także za cel mocniejsze przebijanie się z postulatami w sejmie, senacie i Ministerstwie Finansów?

Możemy robić to skuteczniej i będę chciał to zrobić. Porozmawiamy o tym w Izbie i Komisji Rewizyjnej. W PIU mamy bardzo dobrych fachowców od prawa ubezpieczeniowego oraz analizy prawnych dokumentów. Możemy robić więcej w zakresie promowania samej idei ubezpieczeń w środowiskach opiniotwórczych, regulacyjnych i nadzorczych, politycznych, przekonywania do różnych rozwiązań. Właśnie dlatego funkcję public affairs w PIU będę chciał wzmocnić.

Chodzi o ściągnięcie nowych osób do PIU, specjalistów w tym obszarze?

Musimy się nad tym zastanowić. Być może mamy już te kompetencje i talenty tutaj, na miejscu. Dziś w dużym stopniu zajmuje się tym prezes, ale on też potrzebuje wsparcia w tym zakresie.

Jakich narzędzi można jeszcze użyć, by być lepiej słyszanym przez polityków? Edukować ich?

Na pewno widzę rolę edukowania i pokazywania, czym są ubezpieczenia i jak służą rozwojowi gospodarczemu w Polsce. Jak wynika z ostatniego raportu wpływu, na każdy etat stworzony w branży ubezpieczeń przypada jednocześnie prawie siedem etatów w pozostałych sektorach gospodarki związanych w sposób pośredni z sektorem ubezpieczeń. Sektor ubezpieczeniowy tworzy ponad 200 tys. etatów. Chodzi o osoby pracujące nie tylko w zakładach ubezpieczeń, ale przy dystrybucji polis, czyli agentów, multiagentów i brokerów. Zapewniamy też przychody warsztatom samochodowym. To bezsporny fakt i na pewno mamy tu sporo do działania.

Nowy szef PIU daje sobie pół roku na rozwiązania w zakresie upowszechniania ubezpieczeń w Polsce

A pokazywanie, że branża to nie tylko wysokie zyski nominalne? Bankowcy mają z tym problem.

Ubezpieczyciele nie są dziś tak widocznym elementem rynku finansowego jak banki. Jesteśmy mniejszą branżą, więc i zyski są mniejsze. Nie ma tu mowy o dziesiątkach miliardów zysków. Myślę, że w porównaniu do banków mamy też nieco lepszą prasę. Ubezpieczyciele wykonali sporo pracy, np. w zakresie likwidacji szkód i poziomu obsługi. Przez ostatnie 20 lat dużo się zmieniło na lepsze.

Ale luka ubezpieczeniowa nadal istnieje. Jak ją redukować? Tomasz Borowski, prezes Vienna Life mówił rok temu w XYZ, że można byłoby odliczać składkę ochronną na życie przy rozliczeniu rocznym podatku, co pomogłoby wypromować ten produkt. Dobry pomysł?

Wszystkie takie pomysły są ciekawe, choć w obecnej sytuacji budżetowej mogą być trudne do wdrożenia. Wspólnie z branżą trzeba się pochylić nad zaproponowaniem nowych rozwiązań. Na pewno nie uciekniemy przy tym od zachęt fiskalnych, bo to jedyne co działa na świecie. Dziś jednak nie istnieją równe zasady gry w tej branży. Niedobrą sytuacją jest fakt, że płacimy podatek bankowy, a już TFI [Towarzystwa Funduszy Inwestycyjnych – red.] tego nie robią. Pogarsza to naszą sytuację konkurencyjną w zakresie produktów oszczędnościowych i inwestycyjnych. A tak naprawdę ubezpieczenia życiowe są jedynym źródłem długiego finansowania w Polsce. Banki i TFI muszą mieć płynność.

Jak to zmienić? Jak zwiększyć rolę ubezpieczeń i relację składki do PKB?

Będziemy nad tym pracować. Zaproponujemy rozwiązania i stanie się to w ciągu pół roku. Zakładam, że każdy będzie musiał dołożyć do tego cegiełkę. Mówimy o jakiejś zachęcie fiskalnej, zaoferowaniu ciekawych produktów dla klientów, ale też wypromowaniu tych rozwiązań, na co potrzeba odpowiednich środków.

„Mamy szczęście, że jesteśmy w grupie państw E6”

Rozmawiamy głównie o regulacjach w Polsce, ale PIU ma też biuro w Brukseli. Widzi pan potrzebę wzmocnienia tam obecności?

W Brukseli trzeba być. Powstają tam regulacje, które potem implementujemy jako kraj członkowski. Nasz głos musi być słyszany i musimy wpływać na rozwiązania na wczesnym etapie ich powstawania. Mamy na szczęście taką sytuację, że jesteśmy w grupie E6. Niedawno do ministrów finansów tych sześciu krajów związki ubezpieczycieli z poszczególnych państw, w tym PIU, wystosowały list z propozycjami regulacji. Widzę, że izby niemiecka, francuska, czy austriacka są bardzo zainteresowane współpracą z nami. Myślę, że powinniśmy wzmacniać obecność, ale niekoniecznie powiększając biuro. Bardziej chodzi o budowanie tam kontaktów przez pracowników Izby i bezpośrednio przez same zakłady ubezpieczeń.

Czyli bardziej wierzy pan w format E6 niż wspólny front krajów z Europy Środkowej?

Europa Środkowa też jest ważna, ale jesteśmy tu liderem i to w stosunku do nas są formułowane oczekiwania, by reprezentować mniejsze gospodarki. Mamy już dobre kontakty z izbami z naszego regionu. Dzięki E6 będziemy jednak bardziej słyszalni. Takiej szansy wcześniej nie było.

Ubezpieczyciele nie wypadają zbyt korzystnie pod względem współpracy, ale będzie lepiej

Przejdźmy do współpracy wewnątrzsektorowej. Na co dzień ubezpieczyciele mocno ze sobą konkurują, co widzimy np. w walce cenowej w OC. Czy sektor jest gotowy usiąść do jednego stołu i wypracowywać wspólnie rozwiązania? Tak jak zrobiły to np. banki tworząc Blika.

Rzeczywiście, są obszary, gdzie współpraca rynku jest bardziej zaawansowana i jeśli chodzi o ubezpieczycieli, nie wypadamy tak korzystnie. Są za granicą dobre przykłady, np. we Francji czy Włoszech zakłady współdzielą między sobą procesy likwidacji szkód. W Polsce byłoby to dla branży nie do pomyślenia, bo jest to postrzegane jako element walki konkurencyjnej i jakość likwidacji szkód staje się przewagą poszczególnych towarzystw.

Natomiast od jakiegoś czasu można zaobserwować tendencję do zacieśnienia współpracy. Przykładem jest wdrożona kilka lat temu bezpośrednia likwidacja szkód pozwalająca poszkodowanemu po kolizji na zgłoszenie szkody do swojego ubezpieczyciela OC, a nie do ubezpieczyciela sprawcy. Flagowym przykładem w ostatnim czasie jest mStłuczka w aplikacji mObywatel [pozwala na cyfrowe zgłoszenie szkody komunikacyjnej – red.]. To dobry początek szerszej współpracy.

Mamy też wymianę danych i współpracę przy zapobieganiu przestępczości ubezpieczeniowej. Projekt FOTO opracowany przez branżę przy współpracy z UFG [Ubezpieczeniowy Fundusz Gwarancyjny – red.] wykorzystuje sztuczną inteligencję do automatycznej analizy zdjęć uszkodzeń pojazdów zgłaszanych do ubezpieczycieli. Tworzymy bazy danych, z których korzystają zakłady. Następuje to częściowo tutaj, częściowo w UFG. Takich tematów będzie więcej. Rolą PIU jest identyfikacja obszarów, które nie zaburzą konkurencji, ale stworzą lepsze ramy do działania.

Wspólne definicje w OWU? Skomplikowany temat

Gdzie można byłoby zacieśnić współpracę między towarzystwami?

Wspominałem o przestępczości, ale zwracam uwagę, że współpraca nie musi koniecznie mieć charakteru operacyjnego. Może to być współpraca w tworzeniu regulacji, w edukowaniu klientów i promowaniu rynku. Te działania można wykorzystać i niekoniecznie tworzyć razem jakiś nowy podmiot jak BLIK. Myślę, że takie podmioty świadczące usługi dla więcej niż jednego zakładu i tak powstaną. Poczekajmy na to, ale do tej pory mamy dużo do zrobienia w innych obszarach.

Pytam o to nie bez powodu. Rzecznik Finansowy zastanawia się np. dlaczego branża przez tyle lat nie była w stanie stworzyć wspólnych definicji w OWU (Ogólne warunki ubezpieczenia). Przecież ograniczyłoby to interwencje Rzecznika, czy stawianie ubezpieczycieli w złym świetle np. w programach telewizyjnych. Widzi pan potencjał, by coś z tym zrobić?

To bardziej skomplikowany temat, bo wchodzimy tutaj już w różnice produktowe. Sam produkt ubezpieczeniowy jest postrzegany jako element walki konkurencyjnej. Unifikacja produktów byłaby trudna do przeprowadzenia, bo zostałyby nam tylko dwa elementy konkurencyjne: cena oraz jakość obsługi, w tym likwidacji szkód. Nie rozmawiałem co prawda o tym jeszcze z branżą, ale znam ją i wiem, że poszczególne firmy raczej strzegą swoich produktów i procesów, i każdy uważa, że ma lepsze niż konkurencja. Próba unifikacji produktów czy procesów będzie trudna. Nie jest problemem, że one się od siebie różnią. Kluczowe jest jasne przedstawianie klientowi zasad i warunków ochrony ubezpieczeniowej.

Można to poprawić?

Każdy zakład, w tym siły sprzedaży i marketingu, powinien się pochylić nad tym, by jak najwyraźniej te kwestie komunikować. Oczywiście jest to też rolą sprzedawców, w tym multiagentów. Myślę jednocześnie, że tutaj w sukurs klientom przyjdzie sztuczna inteligencja. Klienci będą coraz częściej wykorzystywać te narzędzia do porównywania produktów.

A może edukowanie klientów to też rola PIU?

Mamy służyć swoim członkom. Niedawno wysłaliśmy do wszystkich zakładów obszerną ankietę, gdzie zadaliśmy im pytania, jak oceniają nasze dotychczasowe działania i czego od nas oczekują. Pytaliśmy właśnie m.in. o edukację klientów. Moim zdaniem edukowanie klientów to nasza rola i powinniśmy zwiększać poziom wiedzy ekonomicznej i ubezpieczeniowej w kraju. Chcemy jednak skonfrontować ten pogląd z naszymi członkami i pracownikami zakładów ubezpieczeń.

Kiedy poznamy odpowiedzi z ankiety?

Będziemy niebawem opracowywać jej wyniki. Ankieta ma pomóc nam w kwestii zarządzania i strategii. Po wypracowaniu wniosków zdecydujemy, które z nich będziemy chcieli zakomunikować publicznie.

„Na rynku OC konieczne jest dostosowanie składek do ryzyka i kosztów likwidacji szkód”

Przejdźmy jeszcze do niewdzięcznego tematu OC. Mamy wyniki branży za I kwartał, które pokazują stratę techniczną. Jesteśmy skazani na wojnę cenową w tym segmencie rynku?

To cecha tego rynku, że elastyczność cenowa jest minimalna, a rynek jest tak bardzo konkurencyjny, że czasami działa na swoją szkodę. To niedobra sytuacja, gdy sektor osiąga 1 mld zł rocznie straty jak w latach 2015-2016. Interweniować musiała wtedy KNF, wiele zakładów dostało wskazanie do poprawy praktyk. Ceny wzrosły skokowo, ale to z kolei odbiło się negatywnie na reputacji branży. Bo podwyżkami zainteresowali się politycy i media, a przez to i obywatele. Lepiej byłoby unikać takich sytuacji.

Jako PIU jesteśmy tu w trudnej sytuacji. Nie możemy sugerować wzrostu cen, bo byłaby to zmowa cenowa. W dłuższym okresie przy utrzymującej się na niemal stałym poziomie szkodowości, konieczne jednak będzie dostosowanie się poziomu składek do ryzyka i kosztów likwidacji szkód.

Rozumiem, że nie ma co liczyć, że koszty po stronie zakładów spadną?

Jeśli, w związku z konfliktem na Bliskim Wschodzie, ceny pójdą w górę, to odbije się to na cenach napraw, części zamiennych i ogółem kosztów ubezpieczycieli. Za tym musi podążać składka. Jeśli to się nie dzieje, to powstaje systemowy problem.

Plan minimum? Poprawa efektywności i komunikacji

Jakie jest pana największe wyzwanie na stanowisku?

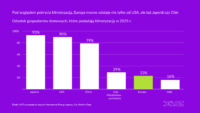

Rozwój rynku. Wszystko inne to rzeczy bieżące i rozwiązywalne. W tej chwili polski rynek liczony składką przypisaną brutto jest na 14. miejscu w Europie. Boksujemy w dużo niższej lidze, niż jako kraj powinniśmy. Myślę, że jako Izba i cała branża możemy powalczyć o bardziej dynamiczny rozwój tego rynku.

To cel długoterminowy. A gdzie będzie PIU po pana pierwszej kadencji, czyli już za rok?

Chciałbym, żeby była to organizacja bardziej efektywna, która ma jeszcze lepsze sposoby współpracy z rynkiem i naszymi członkami. Chcę poprawić komunikację PIU z kluczowymi interesariuszami, budować i utrzymywać dobre relacje z najważniejszymi podmiotami rynku. To mój plan minimum.

Główne wnioski

- Pół roku na plan dla rynku ubezpieczeń. Do końca 2026 r. PIU przedstawi rozwiązania redukujące lukę ubezpieczeniową. Cel: awans z 14. miejsca w Europie pod względem zebranych składek. Według nowego szefa PIU Adama Uszpolewicza Polska dziś „boksuje w o wiele niższej lidze”. Kluczem będą zachęty fiskalne, zmiany produktowe i kampania marketingowa. Warto też, aby rząd zrównał zasad gry ubezpieczycieli z TFI, bo te ostatnie nie płacą podatku bankowego.

- Koniec z bezwładem 70 zakładów. Izba przechodzi na system wąskich grup roboczych, by szybciej reagować na błyskawiczne tempo legislacji. Prezes zapowiada też wzmocnienie pionu public affairs. W dyskusjach z politykami użyje twardych danych: wkładu branży w PKB i generowania ponad 200 tys. etatów. Chodzi nie tylko o osoby pracujące w zakładach, ale też, chociażby agentów i brokerów.

- Nieuchronne podwyżki OC. Przez konflikt na Bliskim Wschodzie rosną ceny części i koszty napraw. Efekt? Sektor zamknął I kwartał 2026 r. pod kreską. Przy stałej szkodowości składki muszą pójść w górę. Prezes ostrzega, że branża musi dostosować ceny, by uniknąć tąpnięcia i kryzysu finansowego, ale też wizerunkowego z lat 2015-2016.