Inflacja w Polsce wzrasta wolniej, niż oczekiwano. Przewidywania na 2025 r.

Opublikowane dziś przez GUS dane dotyczące inflacji konsumenckiej pozytywnie zaskoczyły rynek. Czy inflacja przyspieszy w 2025 r.?

Z tego artykułu dowiesz się…

- Jak kształtował się wskaźnik cen towarów i usług konsumpcyjnych w grudniu 2024 r. zgodnie z danymi opublikowanymi dziś przez Główny Urząd Statystyczny.

- Jakie czynniki miały wpływ na niższą od oczekiwanej inflację w 2024 r.

- Czego możemy się spodziewać w 2025 r. w zakresie zmian cen towarów i usług.

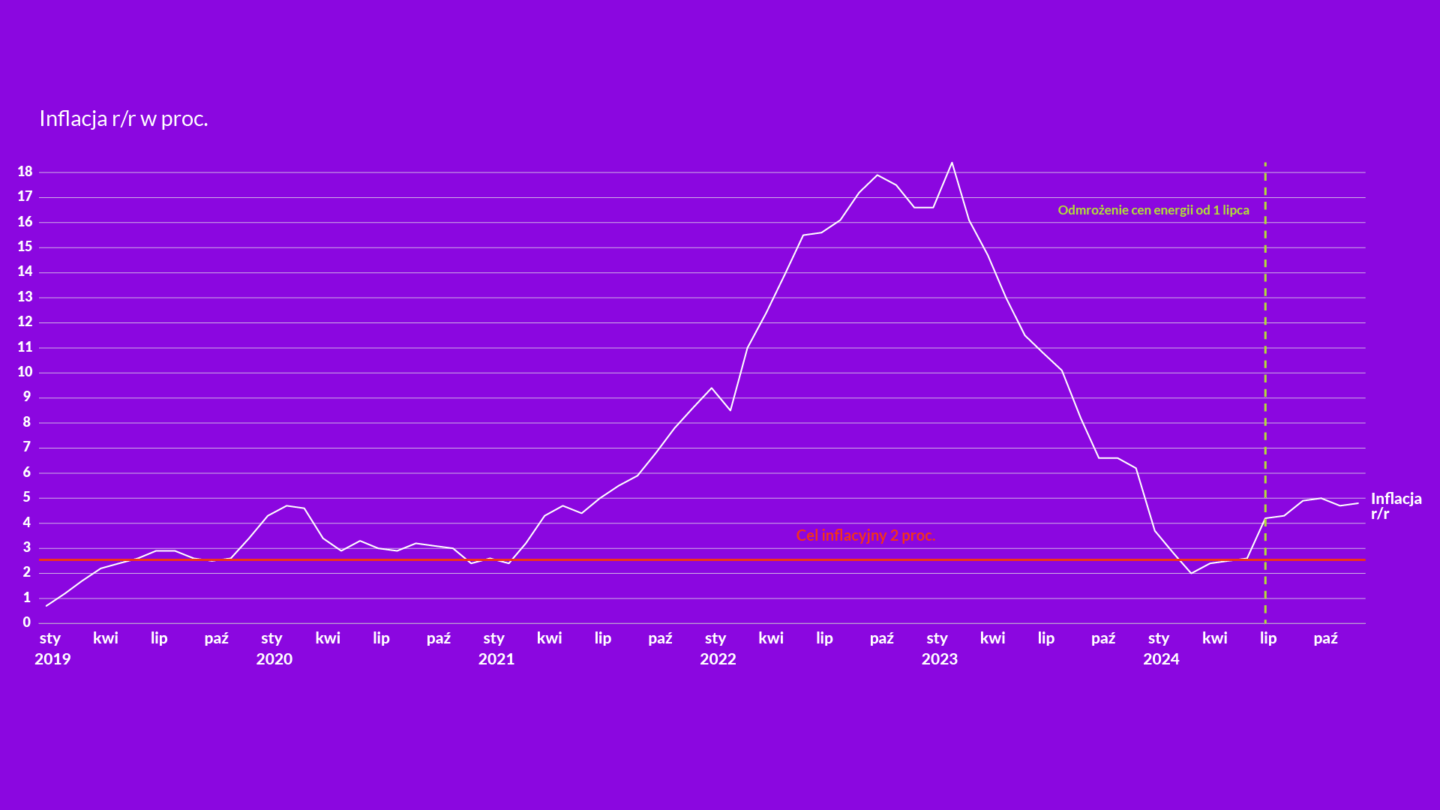

Jak podał Główny Urząd Statystyczny (GUS) według tzw. szybkiego szacunku inflacja wyniosła w grudniu 4,8 proc. w ujęciu rocznym oraz 0,2 proc. w ujęciu miesięcznym. Było to wyraźnie mniej niż zakładał konsensus rynkowy: odpowiednio 5 proc. r/r oraz 0,4 proc m/m. W listopadzie inflacja w ujęciu rocznym wyniosła 4,7 proc.

Największym zaskoczeniem w opublikowanych przez GUS danych jest relatywnie niski wzrost cen żywności w ujęciu miesięcznym (0,2 proc.). Analitycy bankowi spodziewali się wzrostu tej kategorii rzędu 0,7-0,9 proc. Ceny nośników energii pozostały na niezmienionym poziomie w porównaniu z listopadem a ceny paliw wzrosły o 0,3 proc., choć są na niższym poziomie niż przed rokiem. Czynnikiem napędzającym inflację w ujęciu rocznym są ceny energii są głównie nośniki energii (wzrost o 12,8 proc. r/r) a także żywności (4,8 proc). Inflacja bazowa (czyli ta po wyłączeniu powyższych kategorii) kształtuje się na niższym poziomie (ok. 4,2 proc).

Spojrzenie wstecz

Jeśli dane się potwierdzą średnioroczna inflacja w 2024 r. będzie na poziomie ok. 3,7 proc. Jest to najniższy wynik od pojawienia się szoków podażowych po pandemii COVID-19, zerwania łańcuchów dostaw oraz szoku związanego z cenami energii po agresji Rosję na Ukrainę. Średnioroczny wzrost cen towarów i usług konsumpcyjnych wyniósł 5,1 proc. w 2021 r., 14,4 proc. w 2022 r. oraz 11,4 proc. w 2023 r.

Warto zaznaczyć, że gdybyśmy cofnęli się do końca 2023 r. przewidywania co do kształtowania się inflacji były znacznie wyższe. Narodowy Bank Polski w swoim raporcie z listopada 2023 r. przewidywał 4,7 proc. w 2024 r., Ministerstwo Finansów (MF) 6,6 proc. natomiast Komisja Europejska (KE) 6,2 proc. Dwie pierwsze prognozy odnosiły się do wskaźnika CPI podawanego przez GUS a ostatni do zharmonizowanego w ramach Unii Europejskiej (UE) wskaźnika HICP. Te dwie miary różnią się miedzy innymi stosowanym koszykiem dóbr i usług i w latach 2022-2023 inflacja mierzona HICP była nieco poniżej CPI (o 1,2 pkt. proc. i 0,3 pkt. proc. odpowiednio). Zatem w uproszczeniu prognoza KE była zbliżona do MF.

Co wpłynęło zatem na niższe kształtowanie się inflacji od oczekiwanej w 2024 r.? Przede wszystkim zaskoczył już stosunkowo niski wskaźnik cen towarów i usług na początku roku. W styczniu inflacja w ujęciu r/r wyniosła 3,7 proc., by w marcu spaść do 2 proc., czyli poniżej celu inflacyjnego. Dla porównania projekcja z NBP zakładała wzrost wskaźnika cen konsumenta CPI o 5 proc. r/r w pierwszym kwartale 2024 r. Od kwietnia przestała obowiązywać zerowa stawka VAT na produkty żywnościowe. Wbrew przekonaniu co do braku symetrii między obniżkami i podwyżkami VAT (tzn. większej reakcji cen finalnych na podwyżki niż na obniżki) nie zmaterializowały się w znaczący sposób obawy co do gwałtownego wzrostu cen żywności po zmianie. Inflacja od kwietnia do czerwca kształtowała się w pobliżu celu inflacyjnego, na poziomie 2,4-2,6 proc.

Kluczowym czynnikiem, który wpłynął się na kształtowanie się inflacji w drugiej połowie roku było częściowe odmrożenie cen energii od lipca 2024 r. Spowodowało to wzrost dynamiki inflacji w ujęciu r/r, która kształtowała się pomiędzy lipcem a grudniem w przedziale od 4,2 proc. do 5,0 proc.

Wpływ na relatywnie niższą od oczekiwanej inflację miała również podwyższona stopa oszczędności. W obliczu wciąż utrzymującej się niepewności i chęci odbudowy naruszonego przez wysoką inflację lat ubiegłych majątku konsumenci więcej oszczędzali z każdej złotówki . Pomimo bardzo wysokiego wzrostu płac realnych (skorygowanych o inflację) nie doszło w Polsce do analogicznego w skali wzrostu konsumpcji.

Spojrzenie wprzód

W bieżącym roku możemy się spodziewać nieznacznie podwyższonej inflacji względem ubiegłego. Jest szereg czynników, który za to odpowiada. Po pierwsze, ze względu na skutki przechodzące w pierwszym półroczu w odczytach widać będzie jeszcze wzrost cen nośników energii związanych z decyzją o częściowym odmrożeniu tych cen od 1 lipca 2024 r. a przez trzy pierwsze miesiące efekty przywrócenia VAT na żywność do jego bazowego poziomu. Ceny nośników energii mają być ponownie odmrażane w IV kwartale, co może ponownie stanowić impuls inflacyjny. Jego skala jest jednak niepewna gdyż część analityków przewiduje, że wówczas ceny rynkowe mogą nie odbiegać aż tak bardzo od zamrożonych poziomów. Przełom roku to także podwyżka niektórych cen regulowanych, w tym szybszego wzrostu od planowanego w tzw. mapie drogowej akcyzy. Z punktu widzenia makro 2025 r. ma przynieść przyspieszenie wzrostu gospodarczego związanego ze wzrostem skłonności gospodarstw domowych do konsumpcji, jak również wzrostem inwestycji związanych z KPO. Te czynniki będą działały proinflacyjnie.

Z powyższych względów MF w ustawie budżetowej na 2025 r. prognozuje średnioroczny wzrost cen konsumenta CPI o 5 proc. r/r, NBP pomiędzy 4,3 proc. (scenariusz całkowitego zamrożenia cen energii) a 5,6 proc. (scenariusz całkowitego odmrożenia), natomiast KE HICP o 4,7 proc.

Z drugiej strony jest kilka argumentów, dla których inflacja może być niższa od obecnych przewidywań. Od 1 stycznia dokonała się podwyżka płacy minimalnej o 8,5 proc., czyli znacząco niższa niż w 2024 r. Także podwyżki w sferze budżetowej będą w 2025 r. o wiele niższe niż w ubiegłym roku. GUS dokona również swojej corocznej rewizji koszyka będącego podstawą do wyznaczania poziomu inflacji. Kluczowe zatem mogą okazać się dane z pierwszych miesięcy roku. Jeśli np. wzrost wynagrodzeń okaże się być niższy niż przewidywano, to pomimo wciąż stosunkowo wysokich wzrostów płac realnych presja inflacyjna może osłabnąć. Biorąc pod uwagę, często niedoceniany, niski przewidywany wzrost realnych dochodów emerytów w mojej ocenie bilans ryzyk przechyla się w stronę nieco niższej od obecnie oczekiwanej inflacji.

Główne wnioski

- Według tzw. szybkiego szacunku inflacja wyniosła w grudniu 4,8 proc. w ujęciu rocznym oraz 0,2 proc. w ujęciu miesięcznym. Było to wyraźnie mniej niż zakładał konsensus rynkowy: odpowiednio 5 proc. r/r oraz 0,4 proc m/m. Finalne dane będą znane w połowie stycznia.

- Inflacja w 2024 r. kształtowała się średniorocznie na poziomie ok. 3,7 proc. Było to znacząco mniej niż w ubiegłych latach (5,1 proc. w 2021 r., 14,4 proc. w 2022 r. oraz 11,4 proc. w 2023 r) a zarazem mniej niż przewidywali analitycy rok temu. Wśród czynników, które miały wpływ na niższą od oczekiwanej inflacji wymienić można: niższy od antycypowanego wpływ podwyżki VAT na ceny żywności, wyższą stopę oszczędności a w konsekwencji niższe przełożenie się wzrostu realnych dochodów na konsumpcję a także utrzymanie mrożenia cen w pierwszej połowie roku i jedynie częściowego odmrożenia w drugiej.

- W 2025 r. możemy się spodziewać nieznacznie podwyższonej inflacji względem ubiegłego roku. MF prognozuje średnioroczną inflację w wysokości 5 proc. (CPI), NBP między 4,3 a 5,6 proc. (CPI) natomiast KE 4,7 proc. (HICP). Wpływ na to będą miały przechodzące skutki decyzji, które weszły w życie już w 2024 r. (zniesienie obniżonej stawki VAT na podstawowe produkty żywnościowe czy częściowe odmrożenie cen nośników energii) a także nowych (podwyżka akcyzy oraz dalsze uwalnianie cen energii). Przewidywane przyspieszenie wzrostu gospodarczego w Polsce także będzie miało wymiar proinflacyjny.