(Niemal) wszystko o działalności gospodarczej w Polsce

Jakie dochody osiągają prowadzący działalność gospodarczą w Polsce i ile osób średnio zatrudniają? Jaki jest typowy profil osoby prowadzącej działalność? Na czym polega zjawisko tzw. fikcyjnego samozatrudnienia - analizujemy unikalny, kompleksowy materiał opracowany przez Ministerstwo Finansów.

Z tego artykułu dowiesz się…

- Jak wygląda działalność gospodarcza w Polsce (rozliczająca się w PIT oraz CIT) pod względem dochodu do opodatkowania, średniego zatrudnienia czy wynagrodzeń.

- Jaki jest typowy profil osoby prowadzącej DG w Polsce.

- Na czym polega zjawisko tzw. fikcyjnego samozatrudnienia i czy opracowanie rzuca nowe światło na tę sprawę względem wcześniejszych szacunków.

Ministerstwo Finansów (MF) opublikowało kompendium informacji dotyczącej działalności gospodarczej (DG) autorstwa dr. Pawła Chrostka. Jest to unikatowy materiał, ponieważ dane pochodzą z połączonych baz podatkowych MF (PIT, CIT, JPK-VAT) oraz Zakładu Ubezpieczeń Społecznych (ZUS). Dzięki integracji tych źródeł możliwe jest uchwycenie pełnego obrazu populacji firm działających w Polsce, niezależnie od tego, czy są one podatnikami PIT (jednoosobowe działalności gospodarcze, spółki jawne, cywilne itp.), czy CIT (spółki z o.o., akcyjne). Posługiwanie się danymi administracyjnymi ma wiele zalet w porównaniu np. do ankiet dotyczących DG – badanie obejmuje wszystkie podmioty, więc nie ma problemu z zapewnieniem reprezentatywności, która często jest słabo zagwarantowana w danych ankietowych.

Jakie wnioski dotyczące działalności gospodarczej można wyciągnąć z opracowania? Nie sposób streścić w tym miejscu ponad 250 stron, ale wybrałem szereg wątków, które mogą zaciekawić Czytelnika.

Pewną wadą danych jest to, że pochodzą one z 2019 r. Niemniej jednak wiele zestawień zostało udostępnionych po raz pierwszy w Polsce, co czyni je cennym źródłem wiedzy o DG. Większość trendów w danych administracyjnych zmienia się powoli, więc ogólne tendencje przedstawione w analizie pozostają aktualne. Trzeba jednak pamiętać, że zmiany systemowe wprowadzone po 2019 r. mogą wpływać na wyniki niektórych zestawień.

Przykładem takiej zmiany jest korzystniejsza forma rozliczenia składki zdrowotnej od 2022 r. w przypadku ryczałtu od przychodów ewidencjonowanych (formularz PIT-28). Liczba podatników korzystających z tej formy opodatkowania wzrosła z ok. 600 tys. w 2021 r. do 775 tys. w 2022 r., a suma wykazywanych przychodów wzrosła ponad dwukrotnie (z ok. 95 mld zł do 196 mld zł). Ten wzrost wynikał zarówno z popularności tej formy wśród rozpoczynających działalność gospodarczą, jak i przejść z tzw. liniówki (formularz PIT 36-L). Dodatkową korzyścią dla podatników korzystających z ryczałtu jest fakt, że przychody te nie są wliczane do podstawy daniny solidarnościowej, której podstawą jest dochód (a nie przychód).

Big picture

Całkowita liczba osób fizycznych prowadzących DG w danych PIT wyniosła 2,52 mln, z czego 2,33 mln to osoby prowadzące JDG. Pozostałe osoby to wspólnicy spółek cywilnych (84 tys.), jawnych (27 tys.), komandytowych (28 tys.) oraz partnerskich (2 tys.). Deklarację CIT złożyło 614 tys. podatników, z czego około 261 tys. zaklasyfikowano jako DG. W tej grupie zdecydowaną większość stanowiły spółki z o.o. (254 tys.), które były ponad 30 razy liczniejsze niż spółki akcyjne. Pozostałymi podatnikami CIT są m.in. wspólnoty mieszkaniowe (165 tys.), stowarzyszenia (78 tys.) i fundacje (20 tys.).

Suma dochodów podlegających opodatkowaniu była niemal równo podzielona pomiędzy DG opodatkowane na PIT i CIT (po ok. 270 mld zł). Należy jednak uwzględnić pewne zastrzeżenia. W przypadku CIT do tej statystyki nie wliczono dochodów zwolnionych z opodatkowania (ok. 146 mld zł), np. dochodów ze specjalnych stref ekonomicznych czy części dochodów funduszy inwestycji zamkniętych.

Natomiast dochody wśród podatników na ryczałcie (PIT-28) nie pochodzą bezpośrednio z danych (deklarowany jest bowiem tylko przychód), lecz zostały oszacowane. Uczyniono to na podstawie m.in. danych o sprzedaży i zakupach z deklaracji VAT oraz danych ZUS o kosztach zatrudnienia a także systematycznej korekcie na podstawie innych form opodatkowania związanej z tym, że część kosztów uzyskania przychodu nie występuje w wymienionych wcześniej danych. Oszacowanie wskazuje, że podatnicy rozliczający się ryczałtem w 2019 r. uzyskiwali średnie dochody (69 tys. zł) wyższe niż na skali (PIT-36, 37 tys.) i niższe niż na liniowym PIT (PIT 36-L, 278 tys.). Jak już wspomniano, po 2022 r. dochody osób na ryczałcie najprawdopodobniej znacznie wzrosły.

Jeśli chodzi o całkowite średnioroczne zatrudnienie na umowie o pracę, spółki będące podatnikami CIT odnotowały nieco wyższy poziom zatrudnienia (5,07 mln) w porównaniu do podatników PIT (4,03 mln). Ze względu na różnice w liczbie spółek, największe średnie zatrudnienie przypadało na spółki akcyjne (164 osoby) oraz jawne (35 osób), a także na spółki z o.o. i komandytowe (ok. 15 osób). Natomiast na jedną JDG przypadał średnio 1 pracownik. Zgodnie z zasadą, że im więcej zatrudnionych w przedsiębiorstwie, tym wyższe są wynagrodzenia, największe pensje w 2019 r. otrzymywali pracownicy spółek akcyjnych (ok. 6 350 zł), a najniższe w JDG (ok. 2 650 zł). Z tej reguły wyłamują się spółki jawne (ok. 3 450 zł), w których pensje były znacznie niższe niż w spółkach z o.o. (5 350 zł).

Spółki jawne miały największy odsetek zatrudniających co najmniej jedną osobę na umowie o pracę (78 proc.), tuż obok spółek akcyjnych (70 proc.). Spółki cywilne, komandytowe oraz z o.o. mieściły się w przedziale 54-60 proc. Najmniejszy odsetek zatrudniających jednostek występował w przypadku JDG (ok. 26 proc.).

Profil osoby prowadzącej DG w Polsce

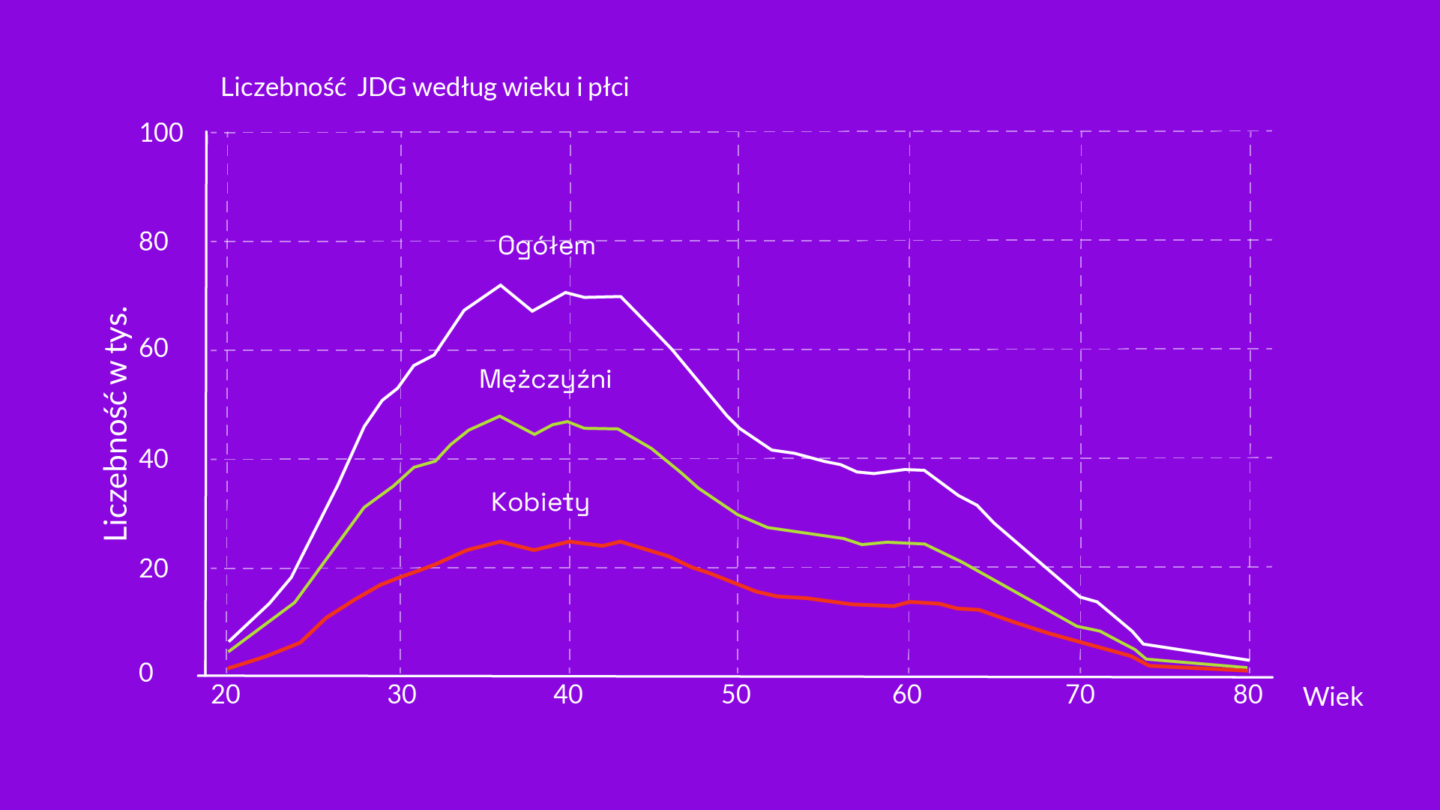

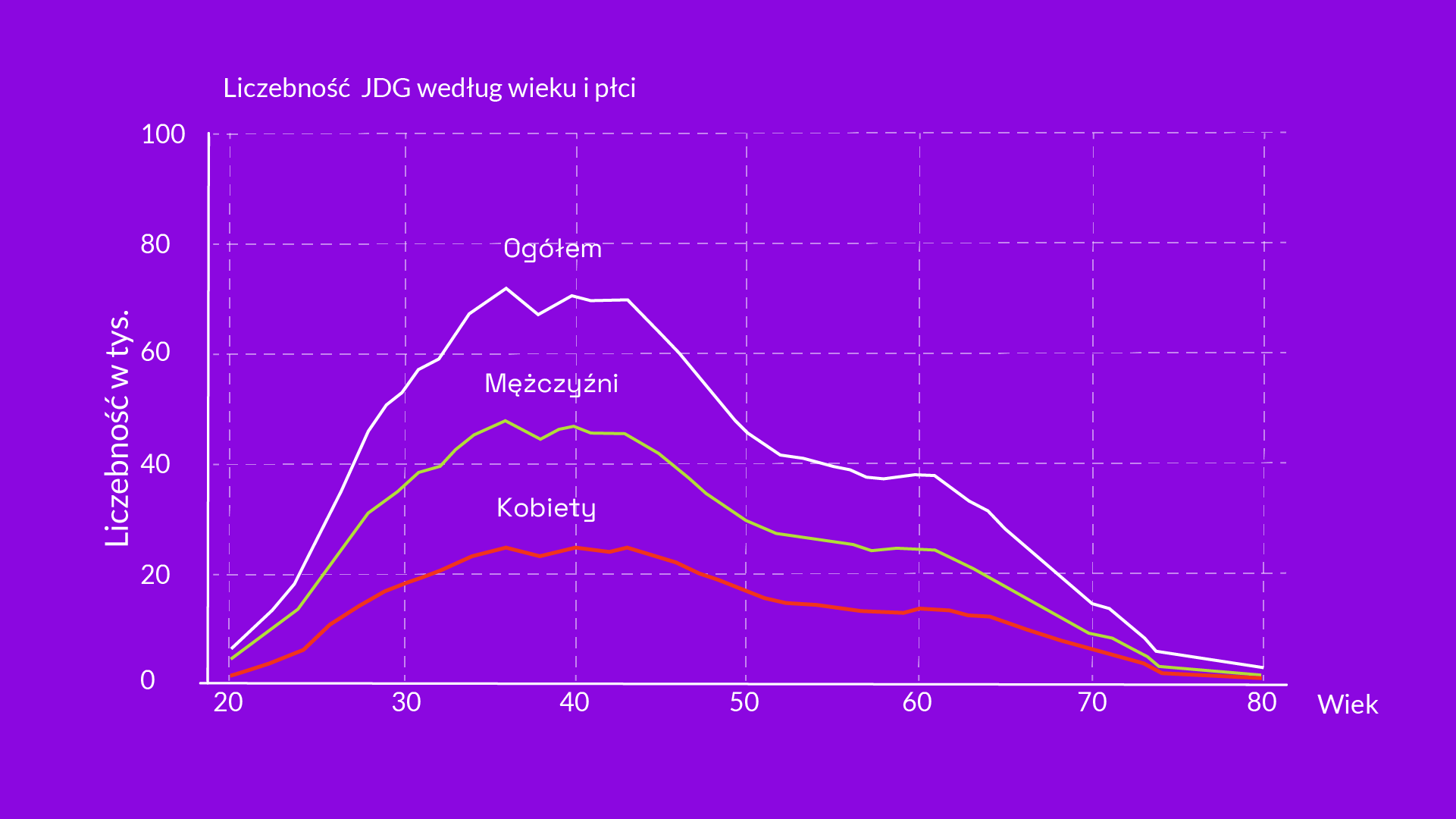

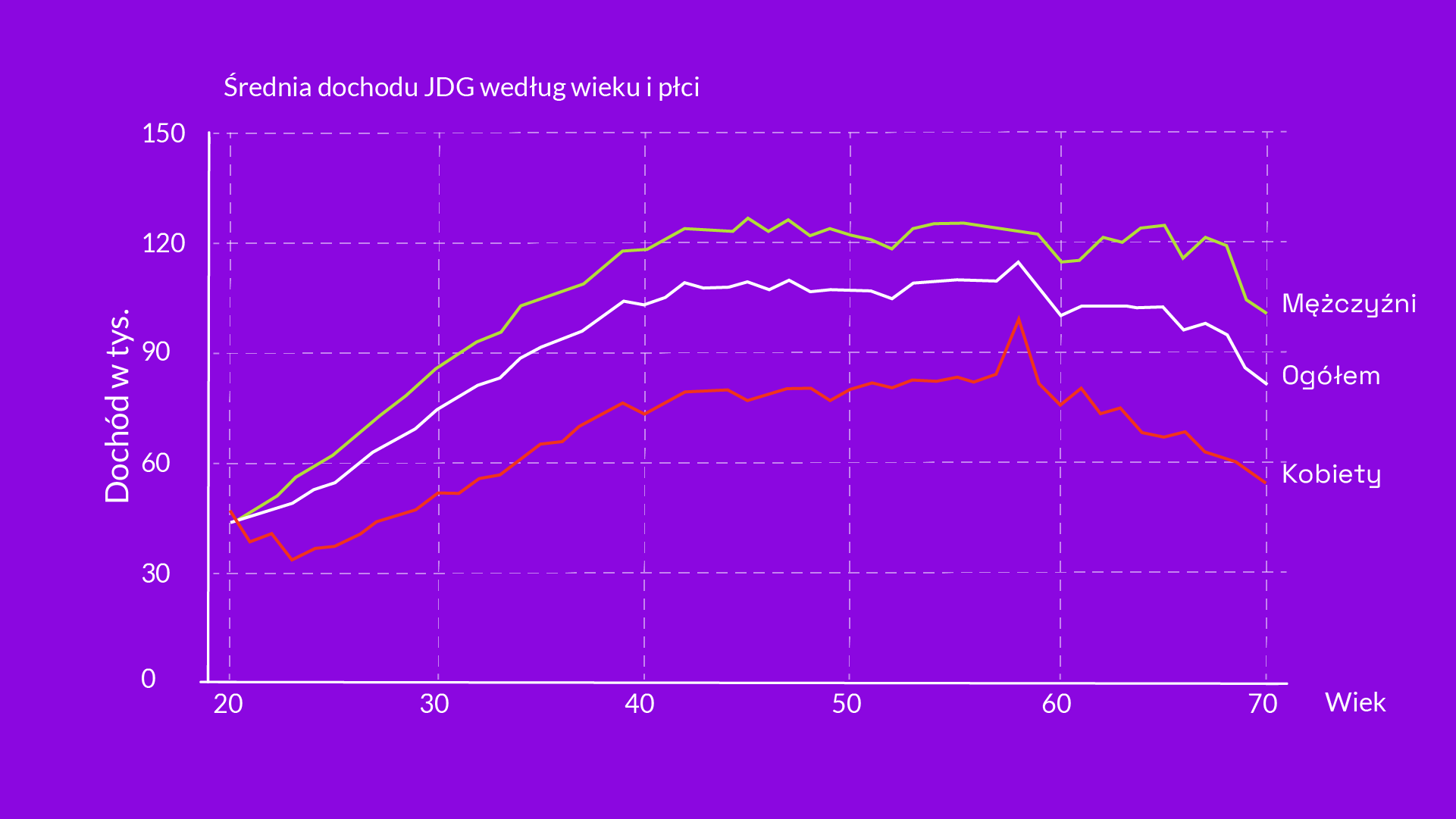

Jak wygląda profil typowej osoby prowadzącej DG w Polsce? Opracowanie pozwala wyróżnić dwie główne cechy demograficzne: wiek i płeć, oraz powiązać je z osiąganym dochodem.

Zaledwie co trzecia JDG w Polsce jest prowadzona przez kobiety. Podobna proporcja występuje wśród wspólników spółek jawnych, cywilnych i z o.o.: na jedną kobietę przypada średnio dwóch mężczyzn. Niezależnie od płci, najwięcej JDG prowadzą osoby w wieku 35-45 lat.

Najwyższy średni dochód z działalności gospodarczej u kobiet przypada na osoby w wieku 40-60 lat. W przypadku mężczyzn ten przedział wiekowy jest nieco szerszy i obejmuje osoby do około 65. roku życia. Średnie dochody kobiet w rocznikach osiągających najwyższe wyniki stanowią około 2/3 dochodów mężczyzn. Biorąc pod uwagę różnice w częstotliwości prowadzenia JDG, szacuje się, że około 75 proc. dochodów z JDG jest generowanych przez mężczyzn.

Dochody z JDG są mocno skoncentrowane – 1 proc. osób o najwyższych dochodach odpowiada za ponad 20 proc. całkowitych dochodów. Jest to znacząco więcej niż np. dla umowy o pracę (7,4 proc. w 2018 r.), ale mniej niż dla całej działalności gospodarczej (wraz ze spółkami cywilnymi itd.) w PIT (ok. 25 proc. w 2018 r.). Co do zasady, dochody z JDG podlegają większym wahaniom niż inne i szkoda, że analiza koncentracji dochodów w opracowaniu nie została wykonana dla kilku lat.

„Gruby” szacunek fikcyjnego samozatrudnienia

Duże kontrowersje w Polsce budzi problem tzw. fałszywego samozatrudnienia, które w praktyce polega na przeklasyfikowaniu dochodów z umowy o pracę na dochody z działalności gospodarczej, w celu optymalizacji podatkowo-składkowej.

Dotychczasowe szacunki fikcyjnego samozatrudnienia opierały się na danych ankietowych z Badania Aktywności Ekonomicznej Ludności (BAEL). W styczniu 2022 r. Polski Instytut Ekonomiczny (PIE) oszacował, że takich osób może być od 130 do 180 tys. Oparł się na trzech kryteriach: pracowanie na własny rachunek (z wyłączeniem rolników), nie zatrudnianie pracowników oraz deklarowanie, że pracuje się wyłącznie lub głównie dla jednego klienta (zleceniodawcy).

MF w opracowaniu nie przedstawiło własnego szacunku, ale na podstawie dostępnych danych można zastosować podobne kryteria jak te użyte przez PIE. W JPK-VAT liczba JDG niezatrudniających żadnego pracownika i posiadających wyłącznie jednego kontrahenta, któremu sprzedaje towary lub usługi, wynosiła w 2019 r. około 170 tys. osób. Liczba ta wydaje się zbliżona do szacunków PIE za ten sam rok (171 tys.). Należy jednak pamiętać, że dane z JPK-VAT obejmują jedynie podatników VAT, którzy stanowią 53 proc. wszystkich JDG (1,24 mln z 2,33 mln). Wśród firm niebędących podatnikami VAT mogą występować inne bodźce, co utrudnia jednoznaczne określenie, czy proporcja osób podejrzewanych o fikcyjne samozatrudnienie byłaby podobna. Warto również zauważyć, że przyjęte kryterium jest uproszczone – jeden kontrahent nie zawsze oznacza fikcyjne B2B. Może to wynikać np. z prowadzenia działalności tylko przez część roku (co ogranicza liczbę klientów) lub realizacji jednego dużego kontraktu, który wymagał pełnego zaangażowania JDG.

Jest jeszcze dodatkowa komplikacja – sprzedaż detaliczna oraz sprzedaż poza obszar Unii Europejskiej (UE) stanowią jedną relację zbiorczą dla danego JDG. Taka zbiorcza relacja bez podanego kontrahenta może w rzeczywistości odpowiadać wielu powiązaniom i zawyżałaby liczbę fikcyjnie samozatrudnionych. Z drugiej strony, kryterium MF jest bardziej restrykcyjne niż to stosowane przez PIE, ponieważ jeden kontrahent oznacza tu 100 proc. sprzedaży usług. Tym samym sytuacja, w której ktoś pracuje głównie, ale nie wyłącznie, dla jednego klienta, zostaje wykluczona. W innym fragmencie opracowania MF wskazuje, że 303 tys. JDG osiągało ponad 90 proc. sprzedaży z jednej, niezborczej relacji.

Warto zauważyć, że wśród JDG najniższy odsetek firm zatrudniających innych pracowników odnotowano w sektorze IT (6,5 proc.), zdrowia (10,4 proc.) oraz kultury i rozrywki (13,5 proc.) – czyli w branżach najczęściej wskazywanych w kontekście fikcyjnego samozatrudnienia.

Główne wnioski

- Całkowita liczba osób fizycznych prowadzących DG w danych PIT wyniosła 2,52 mln, z czego 2,33 mln to JDG. Pozostałe osoby to wspólnicy spółek: cywilnych (84 tys.), jawnych (27 tys.), komandytowych (28 tys.) oraz partnerskich (2 tys.). Z kolei 261 tys. podmiotów będących podatnikami CIT zostało zaklasyfikowanych jako DG, z czego zdecydowaną większość stanowiły spółki z o.o. (254 tys.), które były ponad 30 razy liczniejsze niż spółki akcyjne. Spółki prowadzące DG w ramach CIT zatrudniały więcej pracowników niż te rozliczające się na PIT (5,1 mln vs. 4 mln). Oba typy podmiotów osiągnęły podobne dochody do opodatkowania, lecz wyższe średnie zatrudnienie w spółkach CIT przekładało się na wyższe wynagrodzenia.

- Zaledwie co trzecia JDG w Polsce jest prowadzona przez kobiety. Podobna proporcja dotyczy wspólników spółek (jawnych, cywilnych, z o.o.): na jedną kobietę przypada średnio dwóch mężczyzn. Najwięcej JDG, niezależnie od płci, prowadzą osoby w wieku 35-45 lat. Najwyższe średnie dochody kobiet prowadzących DG przypadają na wiek 40-60 lat, podczas gdy u mężczyzn przedział ten rozciąga się do 65. roku życia. Mężczyźni wypracowują około 75 proc. dochodów w ramach JDG.

- Dotychczasowe szacunki fikcyjnego samozatrudnienia opierały się na danych ankietowych BAEL. W styczniu 2022 r. Polski Instytut Ekonomiczny (PIE) oszacował, że takich osób mogło być od 130 do 180 tys. Ministerstwo Finansów w swoim opracowaniu nie podało własnego szacunku, ale dane pozwalają zastosować podobne kryteria jak w analizie PIE. Według MF 303 tys. JDG miało ponad 90 proc. sprzedaży pochodzącej z jednej, niezborczej relacji. Trzeba jednak pamiętać, że kryterium to jest uproszczone – jeden kontrahent niekoniecznie oznacza fikcyjne B2B. Może to być wynikiem krótkiego okresu prowadzenia DG w roku lub realizacji jednego dużego kontraktu. Dodatkowo, dane JPK-VAT obejmują jedynie 1,24 mln podatników VAT, co stanowi 53 proc. wszystkich JDG. Brakuje danych o tym, ilu spośród pozostałych JDG również ma jednego kontrahenta i nie zatrudnia pracowników.