Saldo FUS wzrośnie do 2,8 proc. PKB w 2029 r. Czy na emerytury i renty wydajemy więcej niż inne kraje UE?

Najnowsza prognoza ZUS wskazuje na deficyt nieco niższy, niż prognozowano w ubiegłym roku. Będzie się on jednak pogłębiał do 2029 r. Analizujemy tego przyczyny i konsekwencje, a także porównujemy wysokość wydatków na emerytury i renty w Polsce z innymi krajami UE.

Z tego artykułu dowiesz się…

- Jak przedstawia się najnowsza prognoza wpływów i wydatków Funduszu Ubezpieczeń Społecznych (FUS) i z czego wynika poprawa jego salda względem poprzedniej prognozy.

- Jak przedstawiają się wydatki na emerytury i renty ze środków publicznych w Polsce na tle innych krajów Unii Europejskiej.

- Jak pogłębiający się deficyt FUS wpłynie na inne aspekty polityki fiskalnej w kontekście czekającej Polskę konsolidacji fiskalnej, zaplanowanej na lata 2025-2028.

Zakład Ubezpieczeń Społecznych (ZUS) opublikował niedawno średnioterminową prognozę wpływów i wydatków Funduszu Ubezpieczeń Społecznych (FUS) obejmującą lata 2025-2029. Materiał jest ciekawy z dwóch względów. Przede wszystkim FUS stanowi bardzo istotną część sektora finansów publicznych, a obawy o jego stan w obliczu starzenia się społeczeństwa przejawiają się w używaniu przez dziennikarzy upraszczających i nacechowanych emocjonalnie określeń typu „dziura” w ZUS. Po drugie, okres objęty prognozą pokrywa się z tym, który zawarty jest w średnioterminowym planie budżetowo-strukturalnym (2025-2028) dla Polski zaakceptowanym przez Komisję Europejską (KE). Pozwala on zatem spojrzeć na wyzwania stojące przed rządem w najbliższych latach, uwzględniając finanse systemu ubezpieczeń społecznych.

Urealnienie prognozy dochodów FUS a wysokie koszty renty wdowiej

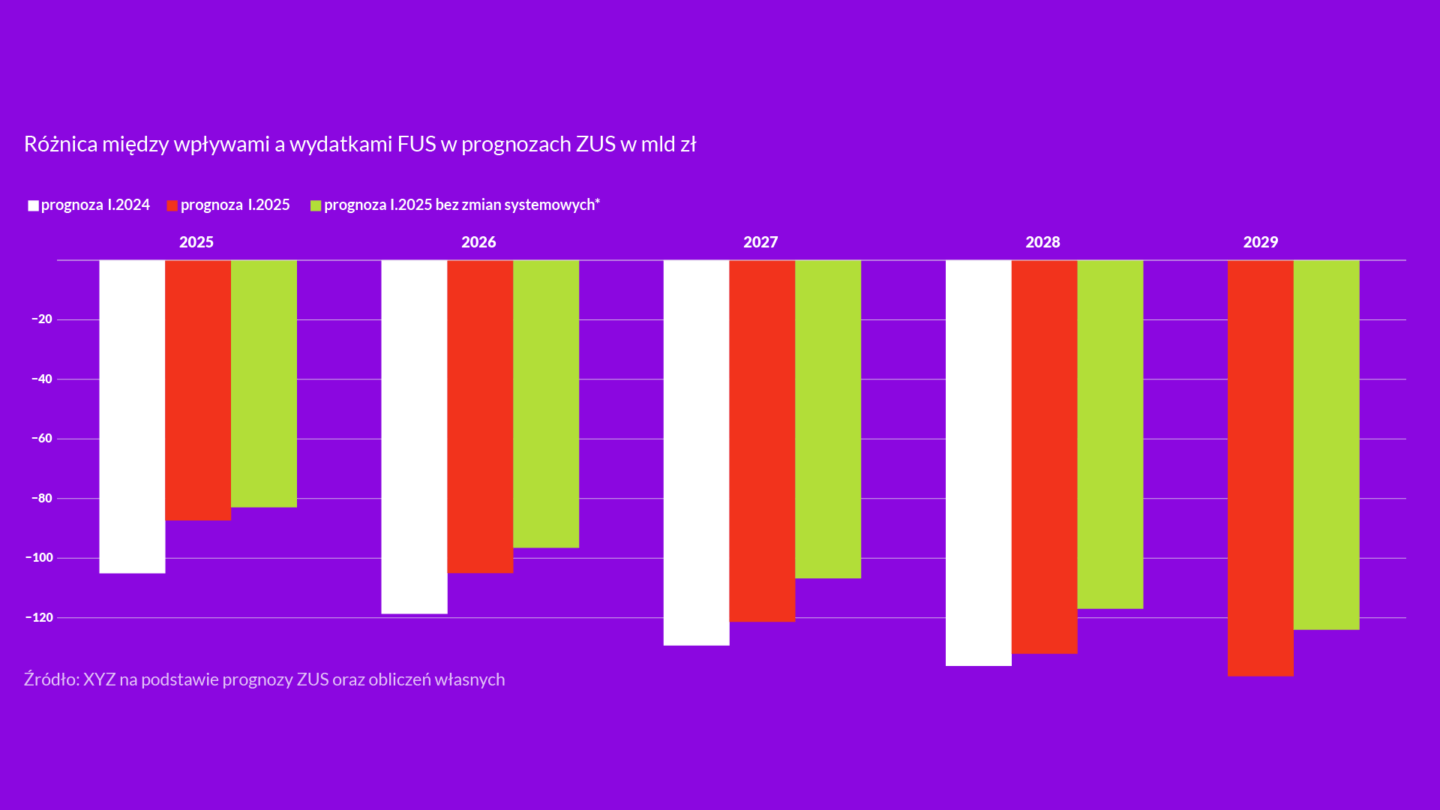

Na pierwszy rzut oka prognoza salda FUS (różnicy między wpływami a wydatkami) poprawiła się znacząco w stosunku do ubiegłorocznej prognozy. W 2025 r. ma ono wynieść 87,3 mld zł, czyli o 17,7 mld mniej niż przewidywano w poprzedniej projekcji. Według nowej prognozy ujemne saldo FUS wzrośnie do 139,6 mld zł w 2029 r., a różnica między dwiema prognozami zaciera się i wynosi dla 2028 r. (ostatniego możliwego do porównania) już tylko 4,1 mld zł.

Jak to wyjaśnić? Jeśli przyjrzymy się oddzielnie wydatkom i wpływom w 2025 r., to zauważymy, że za większość różnicy między prognozami odpowiadają wyższe dochody ze składek (wzrost o 4,4 proc. w porównaniu z poprzednią projekcją), a w znacznie mniejszym stopniu niższe wydatki (spadek o 0,4 proc.). ZUS przygotował prognozę, znając bieżące wykonania wpływów ze składek i wydaje się, że urealnił wcześniejszą prognozę wpływów na 2024 r. Opiewała ona na 332 mld zł, natomiast szacować można, że wyniosła w rzeczywistości o co najmniej 10 mld zł więcej. Podwyższona baza za 2024 r. sprawia, że wyższe dochody prognozowane są też w kolejnych latach (o 5-6 proc.).

Dlaczego różnica między prognozami maleje zatem tak mocno do 2028 r.? ZUS uwzględnił w prognozie zmiany systemowe dokonane w 2024 r. Najważniejszą z nich było wprowadzenie tzw. renty wdowiej, której koszt ma wynosić według stanowiska rządowego do projektu obywatelskiego 3,2-4,2 mld zł w 2025 r., 6,7-9 mld zł w 2026 r. oraz 11,9-15,8 mld zł w 2027 r. Widełki wynikają z niepewności co do liczby korzystających z regulacji potencjalnych beneficjentów (stąd dwa warianty odpowiadające 75 proc. i 100 proc. uprawnionych).

Jak widać na powyższym wykresie, ujemne saldo FUS bez wprowadzonych zmian systemowych w 2024 r. (głównie renta wdowia, ale również obniżenie składki wypadkowej) wynosiłoby w 2028 r. 117 mld zł, a nie prognozowane 132,1 mld zł. Urealnienie prognozy strony dochodowej względem poprzedniej prognozy maskuje więc negatywny efekt wprowadzonych regulacji na saldo FUS. Warto również wspomnieć, że ze względu na tryb procedowania ustawy wprowadzającej rentę wdowią nie zostały przedstawione szacunki kosztów finansowych po 2027 r., więc nie wiemy, czy będą rosły w relacji do PKB. Jest to ewidentna luka w przejrzystości polskich finansów publicznych.

System emerytalno-rentowy z lotu ptaka

W publicystyce często pojawiają się przy okazji kolejnych prognoz ZUS dość emocjonalnie nacechowane określenia typu „potężna dziura w FUS”. Warto zatem nieco dokładniej przyjrzeć się temu określeniu. Jak wspomniano, saldo FUS to w uproszczeniu różnica między składkami a wydatkami. Co istotne, ta druga kategoria to wydatki brutto, czyli zawierające również dochody sektora finansów publicznych w postaci podatków (np. PIT od emerytów i rencistów) czy składek NFZ. Innymi słowy, część z tego, co stanowi teoretycznie tzw. „dziurę ZUS” i musi być rekompensowana przez dotację budżetową to podatki od wydatków z FUS, które i tak koniec końców trafiają do budżetu państwa. Gdybyśmy skonsolidowali te przepływy, to saldo FUS byłoby niższe niż podawane przez ZUS a „dziura w ZUS” – mniej straszyła. Z drugiej strony, są świadczenia dla emerytów i rencistów, które nie są bezpośrednio wypłacane z FUS, lecz z budżetu państwa jak np. tzw. 13. oraz 14. emerytura.

Żeby uzyskać pełny obraz, lepiej spojrzeć na emerytury i renty całościowo, uwzględniając wszelkie systemy zabezpieczenia emerytalnego i rentowego (oprócz FUS także system rolniczy KRUS oraz tzw. emerytury „mundurowe”). Szersze spojrzenie na system emerytalno-rentowy w kontekście międzynarodowym daje publikacja Komisji Europejskiej z kwietnia 2024 r. "Ageing Report”. Zawarte są w niej m.in. informacje o wydatkach na emerytury i renty (rodzinne, z tytułu niezdolności do pracy), dochodach podatkowych odprowadzane od nich, a także o bilansie systemu emerytalnego, czyli różnicy między wpływami a wydatkami.

Ze względu na różnice w systemach podatkowych między krajami lepszą miarą dla porównania poziomu wydatków na emerytury i renty są wydatki netto, czyli wydatki brutto po pomniejszeniu o wpływy podatkowe związane z wypłatą tych świadczeń. Dobrze to ilustruje przykład sąsiadujących ze sobą pod względem wydatków brutto Polski (11 proc. PKB, 9. miejsce) i Bułgarii (10,6 proc. PKB, 10. miejsce). Ze względu na relatywnie wysoki klin nakładany na renty i emerytury w Polsce (1,4 proc. PKB) i brak ich opodatkowania w Bułgarii następuje znaczne przetasowanie między krajami pod względem wydatków netto. W tej drugiej kategorii Bułgaria jest na miejscu 9., natomiast Polska spada do środka stawki (13. miejsce). Jeszcze większą różnicę między obiema kategoriami zauważyć można w przypadku Danii.

Same wydatki (nawet w ujęciu netto) jako proc. PKB nie mówią jednak zbyt wiele o tym, ile wydajemy na emerytury i renty, jeśli nie weźmiemy pod uwagę odmiennej struktury demograficznej pomiędzy krajami. Jak widać na powyższym wykresie, Polska wydaje nieco więcej niż inne kraje UE, dla których są porównywalne dane, niż wynikałoby ze stopy obciążenia osobami starszymi (tzn. ile przypada osób w wieku powyżej 65. r. ż. na liczbę osób w wieku produkcyjnym). Gdybyśmy takie zestawienie przygotowali tylko dla krajów naszego regionu (zaznaczone na wykresie innym kolorem), ten kontrast byłby jeszcze większy. W rzeczywistości należy spodziewać się przy okazji edycji kolejnego "Ageing Report" w 2027 r., że ta różnica się zwiększy. Do kalkulacji wydatków na emerytury do obecnej edycji nie wzięto bowiem pod uwagę 14. emerytury, uzasadniając to jej ograniczonym, 10-letnim horyzontem, a także (siłą rzeczy) wprowadzonej później renty wdowiej.

Rosnący deficyt FUS zawęża fiskalne pole manewru

Warto spojrzeć na prognozę salda FUS z punktu widzenia zobowiązań, które podjęliśmy w ramach średniookresowego planu budżetowego. Zgodnie z nim w latach 2026-2028 nasza konsolidacja fiskalna (cięcia wydatków lub wzrost dochodów w relacji do PKB) ma wynieść 3 proc. PKB (średnio 1 proc. PKB rocznie). Skumulowana suma „orientacyjnych” działań przedstawionych przez rząd w planie po stronie dochodowej (np. podwyżka akcyzy, mrożenie progów podatkowych) przez rząd to ok. 1,1 proc. PKB. Brak waloryzacji świadczeń (np. 800+) powinien przynieść łączne oszczędności rzędu 0,6 proc. PKB w latach 2026-2028.

Są jednak również takie kategorie wydatkowe, które mają znacząco wzrosnąć w horyzoncie planu, a oznaczać będą konieczność większego zaciskania pasa w innych obszarach. Dla przykładu realizacja celu 7 proc. PKB na zdrowie wymaga zwiększenia do 2027 r. nakładów z 6,5 PKB. W rzeczywistości ze względu na mechanizm odwoływania się do PKB sprzed dwóch lat zapisany w ustawie faktyczny wzrost w latach 2026-2028 wyniesie ok. 0,7 proc. bieżącego PKB, gdyż jego dynamika w ujęciu nominalnym będzie się obniżała.

Finanse systemu ubezpieczeń społecznych są kolejnym elementem układanki. W wariancie bazowym prognozy ZUS ujemne saldo FUS wyniesie 2,2 proc. PKB w 2025 r. i zwiększy się do 2,8 PKB w 2028 r. Oznacza to, że wzrost negatywnego salda FUS wyniesie 0,6 proc. PKB w najtrudniejszych z punktu widzenia finansów publicznych latach 2026-2028 r. W wariancie negatywnym może to być aż 0,9 proc. PKB, a w pozytywnym 0,4 proc. PKB.

Powyższa tabela wskazuje, że duża część orientacyjnych działań po stronie dochodowej i zamrożenia świadczeń w latach 2026-2028 (łącznie ok. 1,7 proc. PKB) będzie wykorzystana (1,3 proc. PKB) tylko na pokrycie potrzeb związanych ze służbą zdrowia oraz przyrostem deficytu w FUS. Oznacza to, że aby wypełnić fiskalne reguły unijne (konsolidacja 3 proc. PKB), trzeba będzie znaleźć oszczędności w innych obszarach albo podwyższyć podatki. Zmniejsza to też prawdopodobieństwo zrealizowania zaległych obietnic wyborczych (np. podniesienie kwoty wolnej do 60 tys. zł). Nie zdziwiłbym się zatem, gdyby okazało się, że wprowadzenie tzw. renty wdowiej okazało się najkosztowniejszym z punktu widzenia finansów publicznych działaniem do następnych wyborów parlamentarnych.

Główne wnioski

- Prognoza salda FUS poprawiła się znacząco w stosunku do ubiegłorocznej. W 2025 r. ma ono wynieść 87,3 mld zł, czyli o 17,7 mld mniej niż przewidywano w poprzedniej projekcji. Według nowej prognozy ujemne saldo FUS rośnie do 139,6 mld zł w 2029 r., a różnica między dwiema prognozami zaciera się i wynosi dla 2028 r. (ostatniego możliwego do porównania) już tylko 4,1 mld zł. Głównymi czynnikami mającymi wpływ na takie kształtowanie się prognozy było urealnienie (podwyższenie) prognozy dochodów FUS oraz koszty wprowadzenia tzw. renty wdowiej, które sięgają w 2027 r. od 12 do 16 mld zł.

- Zgodnie z opublikowanym przez Komisję Europejską "Ageing Report 2024" Polska miała przeznaczać w 2024 r. na emerytury i renty 11 proc. PKB. Po korekcie o dochody podatkowe z tytułu emerytur i rent w ujęciu netto Polska spada mniej więcej do środka stawki krajów UE (13. miejsce) pod względem wysokości tych wydatków. Polska wydaje jednak nieco więcej niż inne kraje UE, dla których są porównywalne dane, niż wynikałoby ze stopy obciążenia osobami starszymi.

- W wariancie bazowym prognozy ZUS ujemne saldo FUS wyniesie 2,2 proc. PKB w 2025 r. i zwiększy się do 2,8 PKB w 2028 r. Oznacza to, że wzrost negatywnego salda FUS wyniesie 0,6 proc. PKB w najtrudniejszych z punktu widzenia finansów publicznych latach 2026-2028 r. Zmniejszy to znacząco pole manewru Ministra Finansów w obliczu przypadającej na ten czas konsolidacji fiskalnej.