Sprzedaż detaliczna rozczarowuje

Sprzedaż detaliczna była w grudniu o 1,9 proc. wyższa niż przed rokiem. Ekonomości spodziewali się, że wzrost będzie dwa razy wyższy. Kiedy możemy spodziewać się większego ożywienia w gospodarce?

Z tego artykułu dowiesz się…

- Jak zmieniła się sprzedaż detaliczna w grudniu według danych podanych dziś przez Główny Urząd Statystyczny (GUS) i które kategorie w głównej mierze odpowiadały za jej wzrost.

- Jakie inne dane płynące z gospodarki ogłosił GUS.

- Jaki bazowy scenariusz gospodarczy rysuje się na następne miesiące.

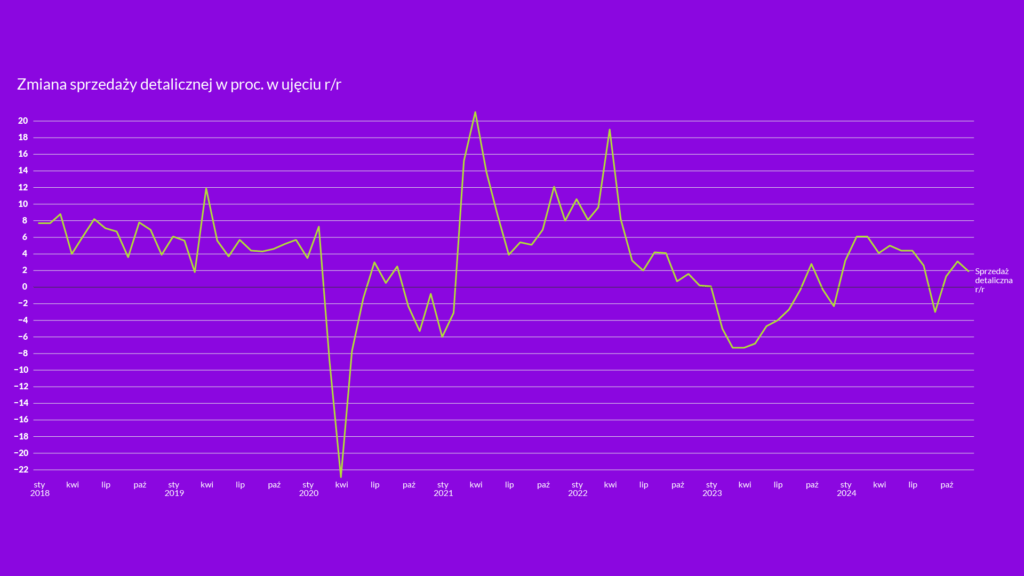

Sprzedaż detaliczna w grudniu 2024 r. była realnie o 1,9 proc. wyższa niż przed rokiem, wynika z czwartkowego komunikatu Głównego Urzędu Statystycznego (GUS). Był to wzrost znacznie poniżej tego, co zakładał rynek (3,8 proc.). W całym 2024 r. sprzedaż detaliczna wzrosła w ujęciu r/r o 2,7 proc.

Lekki zawód

Po stosunkowo dobrych danych za listopad (wzrost o 3,1 proc.), sprzedaż detaliczna ponownie nieco zawiodła, szczególnie względem oczekiwań analityków. W całym IV kw. 2024 r. sprzedaż detaliczna (nieważona) nieco przyspieszyła rosnąc o 2,1 proc. w porównaniu do 1,3 proc. w III kw. Spora część z tego „przyspieszenia” wynika jednak z odbicia sprzedaży detalicznej w październiku po nieoczekiwanym spadku we wrześniu, co wydaje się szumem w danych. Niemniej jednak, dane dotyczące sprzedaży detalicznej w drugiej połowie 2024 r. raczej lekko odstawały negatywnie względem oczekiwań.

W porównaniu z listopadem 2024 r. odnotowano wzrost sprzedaży detalicznej o 9,9 proc. To jednak typowy efekt sezonowy związany m.in. ze zwiększoną konsumpcją w okresie świątecznym. Dla porównania w latach 2021-2023 zwiększenie sprzedaży detalicznej w ujęciu m/m w grudniu wahało się w granicach 11-14,9 proc.

Co rośnie, co spada

Wśród poszczególnych kategorii zwraca uwagę wysoki wzrost sprzedaży samochodów (o ponad 25 proc.). Analitycy zwracają uwagę, że jest to związane z wejściem w życie bardziej restrykcyjnych norm emisyjnych oraz obawą o wzrosty cen w 2025 r. Od stycznia bowiem zgodnie z dyrektywą CAFE (Clean Air for Europe) limit średniej emisji został obniżony do ok. 93,6 g. Powyżej niego producenci samochodów będą płacić kary, co odbije się częściowo na cenach. Z drugiej strony, sprzedaż samochodów w ujęciu r/r niemal w każdym miesiącu 2024 r. oscylowała w granicach 15-25 proc. (np. w lutym 26,6 proc., w sierpniu 15,7 proc. a październiku 24,1 proc.). Wysoki wzrost odnotowano również w kategorii „pozostałe”, która obejmuje m.in. sprzedaż detaliczną artykułów używanych oraz żywność czy odzież prowadzoną na straganach i targowiskach.

Spośród kategorii o największych spadkach w ujęciu r/r przodują „tekstylia, odzież i obuwie” (12,2 proc.), żywność, napoje i wyroby tytoniowe (4,3 proc.), ale także dobra trwałego użytku tzn. meble, RTV i AGD (4 proc.).

Pozostałe dane nieco bardziej optymistyczne

Nieco lepsze od oczekiwań okazały się dzisiejsze dane płynące z sektora budowlanego. Produkcja budowlano-montażowa w grudniu spadła o 8,0 proc. w ujęciu r/r, wyraźnie mniej niż zakładał konsensus rynkowy (11,9 proc.).

Poprawiły się nieco również wskaźniki nastrojów konsumenckich w styczniu 2025 r. Zarówno ten bieżący o 1,6 pp. (z -16,7 w grudniu do -15,1), jak i wyprzedzający (z -11,5 do -9,9). Niemniej jednak ich poziom w obu przypadkach jest poniżej tego notowanego w styczniu 2024 r. (bieżący wynosił -12,6 a wyprzedzający -3,8).

Wczoraj obok danych o produkcji przemysłowej, pojawił się również komunikat GUS dotyczący wynagrodzeń w sektorze przedsiębiorstw. Przeciętne miesięczne wynagrodzenie brutto wyniosło 8821,25 zł i wzrosło nominalnie o 9,8 proc. względem analogicznego okresu ubiegłego roku. Wzrost ten był niższy niż oczekiwał rynek (10,8 proc.), natomiast zatrudnienie w tej części gospodarki spadło w ujęciu r/r o 0,6 proc.

Optyka XYZ

Dane o sprzedaży detalicznej ponownie nie sprostały oczekiwaniom rynkowym. Oznacza to, że na mocniejsze ożywienie przyjdzie nam jeszcze poczekać a główną przyczyną tego stanu rzeczy, wydaje się w dalszym ciągu odbudowa oszczędności przez konsumentów.

Wzrost realnego PKB najprawdopodobniej wyniósł w Polsce ok. 2,7-2,8 proc. w 2024 r. Wynik ten jest nieco niższy, niż przewidywało w ustawie budżetowej Ministerstwo Finansów (MF, 3,1 proc.) a zbliżony do prognozy Komisji Europejskiej (KE) z jesieni 2023 r. (2,7 proc.). Polska gospodarka znajduje się w fazie cyklicznego ożywienia, ale jest ono jeszcze relatywnie słabe, choć na tle naszych sąsiadów nie wypadamy źle.

Dane dotyczące wzrostu wynagrodzeń poniżej konsensusu wskazują, że zmniejsza się również presja na podwyżki wśród pracowników. Proces ten zostanie wzmocniony w pierwszych miesiącach 2025 r. ze względu na niższe niż w 2024 r. podwyżki płacy minimalnej oraz wzrosty wynagrodzeń w sferze budżetowej. Przy wciąż umiarkowanym wzroście konsumpcji nie wykluczałbym scenariusza, w którym zarówno wynagrodzenia, jak i wskaźnik inflacji będą zaskakiwały "w dół" analityków w kolejnych kwartałach. To z kolei może skłonić Radę Polityki Pieniężnej (RPP) do szybszego rozpoczęcia dyskusji o obniżkach stóp procentowych.

Jedną z niewiadomych jest to jak planowany wzrost inwestycji w ramach Krajowego Planu Odbudowy (KPO), wpłynie na skłonność do inwestycji polskich przedsiębiorstw. Pozytywny scenariusz w tym zakresie zakłada MF, prognozując wzrost na poziomie 3,9 proc., natomiast jak wynika z niedawnego raportu Międzynarodowego Funduszu Walutowego (MFW), instytucja ta zakłada w tym zakresie słabsze efekty, co przekłada się na projekcję wzrostu realnego PKB o 3,5 proc. w 2025 r.

Główne wnioski

- Zgodnie z dzisiejszym komunikatem Głównego Urzędu Statystycznego (GUS) sprzedaż detaliczna w grudniu 2024 r. była wyższa niż przed rokiem realnie o 1,9 proc. Jest to wyraźnie mniej niż zakładał rynek (3,8 proc.). Wśród poszczególnych kategorii zwraca uwagę wysoki wzrost sprzedaży samochodów (o ponad 25 proc.). Największe spadki w ujęciu r/r odnotowano dla kategorii tekstylia, odzież i obuwie (12,2 proc.), żywność, napoje i wyroby tytoniowe (4,3 proc.), ale także dobra trwałego użytku tzn. meble, RTV i AGD (4 proc.).

- Produkcja budowlano-montażowa w grudniu spadła o 8,0 proc. w ujęciu r/r, wyraźnie mniej niż zakładał konsensus rynkowy (11,9 proc.). Poprawiły się względem grudnia również wskaźniki nastrojów konsumenckich w styczniu 2025 r. Niemniej, pozostają one na niższych poziomach niż rok temu. Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w grudniu o 9,8 proc. Jest to mniej, niż zakładał rynek i świadczy o zmniejszaniu się presji na podwyżki.

- Polska gospodarka znajduje się w fazie cyklicznego ożywienia, ale jest ono jeszcze relatywnie słabe, choć na tle naszych sąsiadów nie wypadamy źle. Wzrost realnego PKB najprawdopodobniej wyniósł w Polsce ok. 2,7-2,8 proc. w 2024 r. Gospodarka ma przyśpieszyć w bieżącym roku, dzięki relatywnie wysokiej konsumpcji oraz inwestycjom z KPO. Niemniej, skala ożywienia zależała będzie od tego jak dodatkowe inwestycje publiczne przełożą się na skłonność przedsiębiorstw do zwiększenia nakładów na środki trwałe.