Nie wszystkie startupy czekają na nowe fundusze. Znaczny wzrost większych transakcji w III kwartale

Do najlepszego okresu na polskim rynku startupowym z przełomu 2021 i 2022 r. jeszcze daleko, ale widać coraz więcej oznak ożywienia - wynika z najnowszego raportu PFR Ventures za III kwartał br.

Z tego artykułu dowiesz się…

- Ile wyniosła łączna wartość inwestycji w startupy w III kwartale br.?

- Co dzieje się na rynku i czy wreszcie możemy mówić o ożywieniu?

- Jakie były największe rundy finansowe w III kwartale br.?

Raporty PFR Ventures to obecnie jedno z głównych źródeł informacji o kondycji polskiego rynku startupów. Zgodnie z najnowszym zestawieniem za III kwartał br. obserwujemy coraz więcej oznak ożywienia. Rośnie zarówno liczba startupów, jak i łączna wartość zainwestowanych środków (z wyłączeniem ogromnych, jednorazowych rund finansowych).

Są wzrosty, ale do optymizmu jeszcze daleko

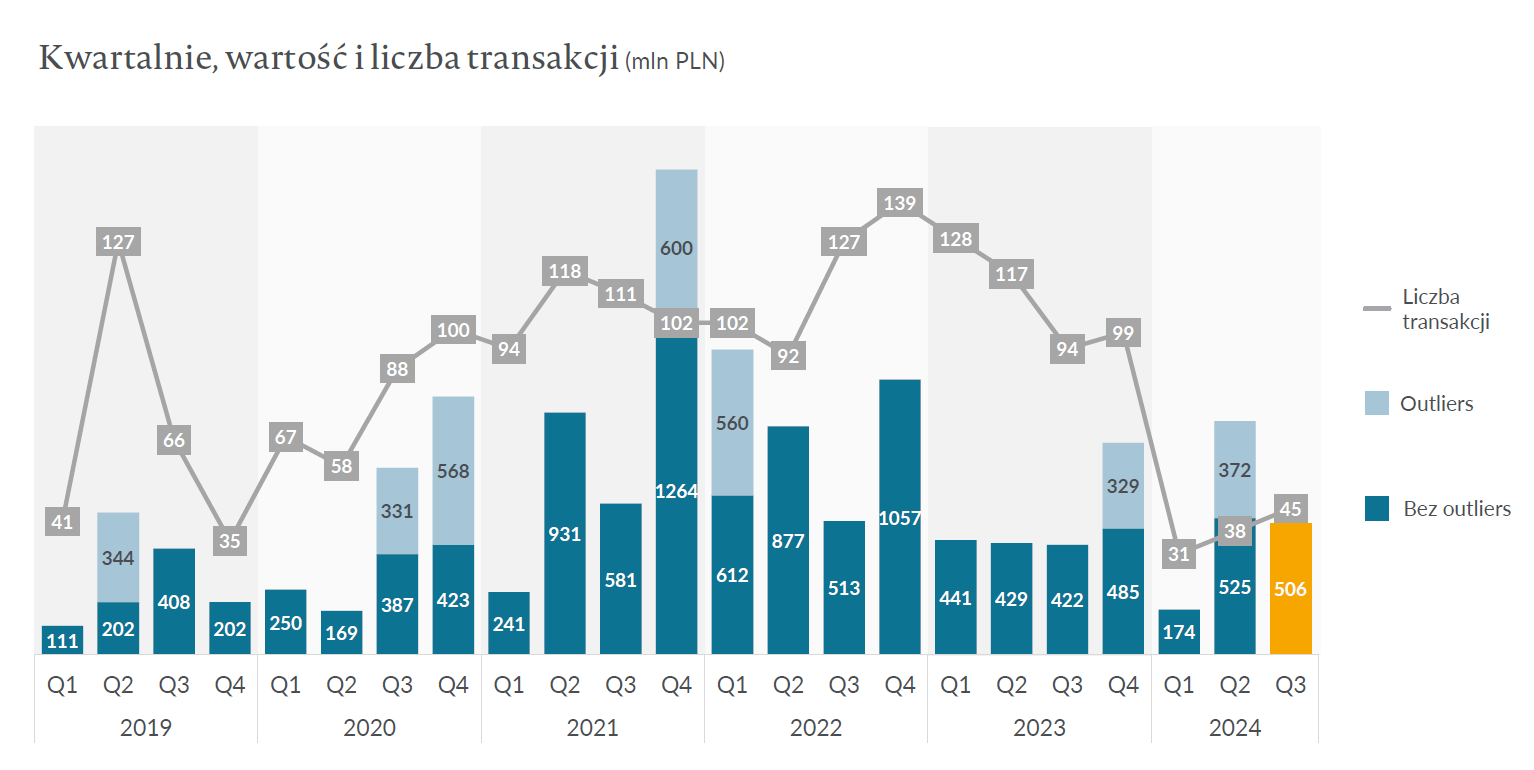

W III kwartale br. na polskim rynku dokonano 45 inwestycji w startupy, a łączna kwota zainwestowanego kapitału wyniosła 506 mln zł. Jak te liczby wyglądają na tle historycznym?

Raport o stanie polskiego rynku startupowego, III kwartał br., źródło: PFR Ventures

Duży spadek z I kwartału br. wynika m. in. z zakończenia procesu poszukiwania nowych startupów przez fundusze, które uzyskały finansowanie w ramach programu POIR (Program Operacyjny Inteligentny Rozwój). Na rynku pojawiła się luka kapitałowa, która zacznie być zasypywana z nowego programu FENG dopiero za kilka miesięcy.

Znaczący spadek z I kwartału br. wynika m.in. z zakończenia procesu poszukiwania nowych startupów przez fundusze, które uzyskały finansowanie w ramach Programu Operacyjnego Inteligentny Rozwój (POIR). Na rynku pojawiła się luka kapitałowa, którą nowy program FENG zacznie zapełniać dopiero za kilka miesięcy. Pozytywnym sygnałem jest wzrost liczby transakcji, choć nadal jest to wynik daleki od rekordowych kwartałów z lat 2021-2023.

– Choć suma zainwestowanego w trzecim kwartale kapitału utrzymuje się na poziomie podobnym do roku poprzedniego, to liczba rund jest znacząco niższa. Szczególnie duży spadek obserwujemy w rundach zalążkowych, które postrzegamy jako kluczowe dla kształtowania się ekosystemu – skomentował Aleksander Mokrzycki, wiceprezes zarządu PFR Ventures.

W trzecim kwartale przeprowadzono 29 rund finansowania na etapie seed („zalążkowym”), 12 na etapie „A” i 4 na etapie „B”. Dla porównania liczba 16 rund na bardziej zaawansowanych etapach rozwoju startupów jest porównywalna z najlepszymi okresami w historii rynku – w rekordowym czwartym kwartale 2021 r. takich rund było 20. W pozostałych kwartałach lat 2021-2023 przeciętnie liczba ta wynosiła 14-9. Jednak w przypadku rund na wczesnym etapie, spadek jest nadal zauważalny w porównaniu do najlepszych okresów, co wynika z braku kapitału pochodzącego od funduszy wspieranych przez PFR Ventures. W 2024 r. przeprowadzono 26, 25 i 29 takich rund, podczas gdy rok wcześniej było to: 113, 103, 78 i 84.

Zdaniem eksperta

Więcej rund "A" i "B" to dobra wiadomość

Próg dwóch miliardów do przeskoczenia?

Od początku roku w polskie startupy zainwestowano prawie 1,6 mld zł. W 2023 r. było to 2,1 mld zł, ale w latach 2021 i 2022 – po 3,6 mld zł. Osiągnięcie takiego poziomu nadal jest możliwe, ponieważ na rynku słychać o nadchodzącej fali większych inwestycji. Zdecydowanym liderem może być Elevenlabs, który, według informacji Techcrunch z października, kończy proces pozyskiwania finansowania w wysokości nawet 800 mln dolarów przy wycenie na poziomie 3 miliardów dolarów. Kilka innych startupów może dorzucić do tej puli kilkaset milionów złotych, choć do momentu publikacji tekstu umowy te nie zostały jeszcze sfinalizowane.

Coraz więcej inwestorów z zachodu

W trzecim kwartale międzynarodowe fundusze wykazały duże zaangażowanie – odpowiadały za 13 transakcji, a ich wartość stanowiła 49 proc. wszystkich środków przeznaczonych na polskie startupy. Od początku roku zagraniczne fundusze dostarczyły 40 proc. wartości rund finansowych, a kolejne 19 proc. to tzw. koinwestycje z polskimi funduszami.

Zdaniem eksperta

Zaangażowanie zagranicznych funduszy to dobra wiadomość

Topowe transakcje ostatnich miesięcy

Wśród największych transakcji III kwartału zdecydowanie wyróżnia się polski startup Redstone, który pozyskał 58,5 mln zł na etapie rundy A od konsorcjum inwestorów, w tym White Star Capital, Kraken Ventures i Protagonist VC. W rundzie seed w 2022 r. startup uzyskał 28 mln zł. Redstone rozwija infrastrukturę umożliwiającą integrację zewnętrznych danych z aplikacjami opartymi na blockchainie. Środki mają zostać przeznaczone na rozwój zespołu oraz technologii.

Drugą pod względem wielkości transakcją była inwestycja w Oxla, a na trzecim miejscu znalazło się Kodano, które pozyskało 40 mln zł od funduszu Vinci Da Gama. Kodano produkuje i dystrybuuje soczewki oraz oprawki okularowe, prowadząc ponad 100 salonów w Europie Środkowej i Wschodniej.

Wśród innych dużych inwestycji warto wymienić: Synerise (33 mln zł), MMI (33 mln zł), Authologic (prawie 32 mln zł) oraz Xopero Software (ponad 20 mln zł). Wśród ciekawych rund zalążkowych znalazły się inwestycje w startupy takie jak Rift (19,5 mln zł), Digital First AI (14,8 mln zł) oraz Dark Passenger (13,6 mln zł).

Wśród ciekawych rund zalążkowych znalazły się inwestycje w np. startup Rift (19,5 mln zł), Digital First AI (14,8 mln zł) czy Dark Passenger (13,6 mln zł).