Wynagrodzenia zaskakująco wysoko, lepsze dane ze sfery realnej gospodarki.

GUS opublikował paczkę danych z polskiej gospodarki. Niespodziewanie przyspieszył wzrost wynagrodzeń, a pozostałe dane sugerują bardziej optymistyczne kształtowanie się koniunktury gospodarczej. Jednocześnie spływające wskaźniki zmniejszają (i tak niewielką) szansę na obniżkę stóp procentowych w czerwcu przez RPP.

Z tego artykułu dowiesz się…

- Jak kształtowała się dynamika płac oraz zatrudnienia w sektorze przedsiębiorstw w kwietniu.

- Jakie sygnały z realnej gospodarki wynikają z danych opublikowanych przez GUS.

- Jak te dane mogą wpłynąć na decyzje RPP ws. stóp procentowych w czerwcu.

Zaskakujący wzrost dynamiki płac

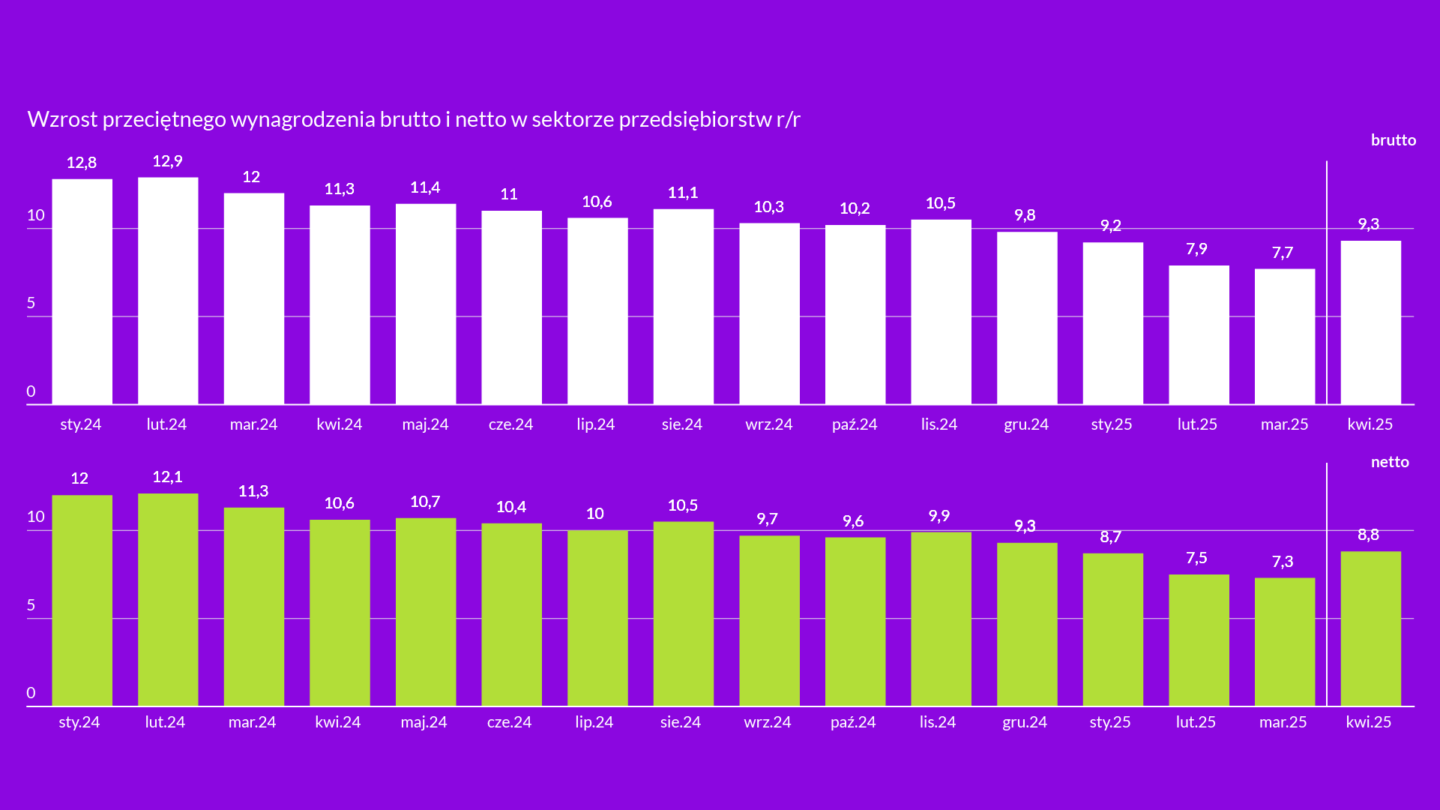

Najbardziej zaskakujące dla analityków okazały się dane o wynagrodzeniach w sektorze przedsiębiorstw. Wzrost przeciętnego wynagrodzenia zgodnie z konsensusem miał wynieść 8,1 proc. r/r. Ale okazało się, że wyniosło ono w kwietniu 9 045 zł, co przekłada się na jego zwiększenie o 9,3 proc. r/r. To najwyższa dynamika w tym roku, która następuje po jej ustawicznym spadku od dłuższego czasu. Precyzując, wzrost płac spowolnił z poziomu 12,4 proc. w lutym 2024 r. do 7,7 proc. w marcu 2025 r. Po drodze zdarzały się miesiące, w których następowało lekkie przyspieszenie dynamiki płac r/r. Ale kierunek był jasny – marsz płac w dół. W okresie tym jednak przyspieszenie nigdy nie było tak wyraźne, jak to, odnotowane w najnowszych danych.

Z oceną – jak dalece dane o wynagrodzeniach stanowią chwilowe, dość mocne potknięcie się w marszu w dół – powinnyśmy poczekać na kolejne dane. Jedną z przyczyn może być stosunkowo niska baza z kwietnia 2024 r., co skłaniałoby do interpretacji, że dzisiejsze dane to krótkotrwałe zaburzenie. Warto przypomnieć, że przeciętne wynagrodzenie w ujęciu netto (8,8 proc. r/r) rośnie nieco wolniej niż w ujęciu brutto (9,3 proc.) ze względu na zamrożoną kwotę wolną.

Poziom zatrudnienia powyżej oczekiwań

Dane o zatrudnieniu w sektorze przedsiębiorstw okazały się lepsze od oczekiwanych. Zatrudnienie spadło w ujęciu r/r o 0,8 proc., czyli nieco mniej niż wynosił konsensus rynkowy (0,9 proc.). Niemniej, nie powinno to przysłaniać szerszego obrazu: ze względu na demografię czasy dynamicznego wzrostu zatrudnienia jak w latach 2016-2019 są już dawno za nami. Ministerstwo Finansów prognozuje oscylowanie przeciętnego zatrudnienia blisko dotychczasowego poziomu ok. 6 460-6 480 tys. etatów w perspektywie do 2029 r.

Produkcja przemysłowa na plusie

Pozytywnym sygnałem są dane o produkcji sprzedanej przemysłu. Wzrosły one o 1,2 proc. w ujęciu rocznym i po wyeliminowaniu czynników sezonowych, czyli znacznie lepiej niż przewidywał rynek. Zakładał on bowiem spadek o 0,2 proc. w analogicznym ujęciu. Zbyt wcześnie jednak, by mówić o przełomie w tym zakresie. O nim moglibyśmy mówić dopiero po serii pozytywnych odczytów.

Być może na lepszy od oczekiwanego wynik wpłynęło zamieszanie związane z cłami nakładanymi i zawieszanymi przez administrację amerykańską. Część firm z USA chcąc uniknąć wyższych kosztów dóbr importowanych, zwiększyło na nie zapotrzebowanie. Co prawda, bezpośrednie powiązania handlowe między Polską a USA nie są szczególnie silne. Ale i tak mogło to wpłynąć na odczyt ze względu na pośredni wpływ przez łańcuchy dostaw, w które wpięte są polskie firmy (np. w wymianie z Niemcami).

Warto odnotować również poprawę zarówno obecnych, jak i przyszłych nastrojów konsumenckich w maju w stosunku do kwietnia. Bieżący wskaźnik ufności konsumenckiej poprawił się o 2 p.p., natomiast wyprzedzający o niemal 3 p.p. i osiągnął najwyższy poziom (choć wciąż ujemny) od czerwca 2024 r.

Optyka XYZ

Kształtowanie się dynamiki płac będzie miało kluczowe znaczenie jako jeden z czynników stanowiących podstawę do dalszych decyzji Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych. W oficjalnym komunikacie po posiedzeniu RPP, na którym podjęto decyzję o obniżeniu stopy referencyjnej NBP o 0,5 p.p. tj. do poziomu 5,25 proc. i zwrócono uwagę właśnie na słabnące tempo wzrostu wynagrodzeń: „Biorąc pod uwagę napływające informacje, w tym niższą bieżącą i prognozowaną inflację, obniżanie się dynamiki płac oraz słabsze dane o koniunkturze, w ocenie Rady uzasadnione stało się dostosowanie poziomu stóp procentowych NBP".

Dzisiejsze dane wzmocnią narrację prezesa NBP Adama Glapińskiego o przyjęciu postawy „wait and see” w oczekiwaniu na spływające dane. Oznacza to w mojej ocenie, że prawdopodobieństwo obniżki stóp procentowych na posiedzeniu w czerwcu jest bliskie zeru.

Również informacje z realnej gospodarki skłaniają do przyjęcia takiego punktu widzenia. Jednakowo wskaźniki zatrudnienia, produkcji przemysłowej czy bieżących oraz przyszłych nastrojów konsumenckich kreślą obraz poprawy koniunktury. Powinno to cieszyć, po nieco rozczarowującym wzroście PKB Polski w pierwszym kwartale 2025 r. o 0,7 proc. w ujęciu kw./kw. Ale z drugiej strony, ożywienie gospodarcze może hamować skłonność RPP do obniżek stóp.

Główne wnioski

- Przeciętne wynagrodzeniach w sektorze przedsiębiorstw wzrosło niespodziewanie aż o 9,3 proc. w ujęciu rocznym. To najwyższa dynamika wzrostu płac w tym roku, która następuje po ustawicznym jej spadku od dłuższego czasu. Dane o zatrudnieniu w sektorze przedsiębiorstw okazały się lepsze od oczekiwanych. Wydaje się jednak, że to tylko chwilowa przerwa w marszu dół płac. Zatrudnienie spadło w ujęciu r/r o 0,8 proc., czyli nieco mniej niż wynosił konsensus rynkowy (0,9 proc.).

- Pozytywnym sygnałem są dane o produkcji sprzedanej przemysłu. Wzrosły one o 1,2 proc. w ujęciu rocznym i po wyeliminowaniu czynników sezonowych, czyli znacznie lepiej niż przewidywał rynek. Zakładał on bowiem spadek o 0,2 proc. w analogicznym ujęciu. Dane mogły być zaburzone w związku z zamieszaniem wokół ceł wprowadzonych przez administrację Trumpa.

- Dzisiejsze dane (wysoki wzrost wynagrodzeń oraz lepsze dane o produkcji przemysłowej niż oczekiwano) wzmocnią narrację prezesa NBP Adama Glapińskiego o przyjęciu postawy „wait and see” w oczekiwaniu na spływające dane. Oznacza to w mojej ocenie, że prawdopodobieństwo obniżki stóp procentowych na posiedzeniu w czerwcu jest bliskie zeru.