„Wielka, piękna ustawa". Skutki ekonomiczne reformy podatkowej, która poróżniła Trumpa i Muska

Amerykańscy legislatorzy pracują nad jedną z największych reform podatkowych w historii Stanów Zjednoczonych. Zyskać mają osoby o wysokich dochodach, natomiast stracą – najubożsi. Reforma budzi również obawy o stabilność finansów publicznych USA, co może mieć negatywne konsekwencje dla reszty świata

Z tego artykułu dowiesz się…

- Z jakich elementów składa się projekt ustawy, którą Donald Trump nazywa „One Big Beautiful Bill”.

- Jakie są skutki fiskalne reformy – kto zyskuje, a kto traci.

- Jakie mogą być konsekwencje makroekonomiczne zapowiadanych zmian.

W Izbie Reprezentantów stosunkiem głosów 215:214 przegłosowano projekt szeroko zakrojonych zmian budżetowych. Prezydent USA Donald Trump określa go mianem „One Big Beautiful Bill” (OBBB). Ustawa obejmuje zarówno część wydatkową, jak i podatkową. O jej skali świadczy nie tylko nazwa, lecz także objętość – liczy ponad tysiąc stron. Obawy przed nadmiernym zadłużeniem USA na skutek ustawy stały się osią publicznego konfliktu między prezydentem USA a Elonem Muskiem, który eskalował wczoraj.

Przedłużenie cięć z 2017 r.

Co zawiera OBBB? Przede wszystkim przedłuża ulgi podatkowe z 2017 r., które miały wygasnąć z końcem bieżącego roku. W dalszym ciągu obowiązywać będą niższe stawki podatkowe, utrzymane zostanie wyższe standardowe odliczenie (odpowiednik polskiej kwoty wolnej), a progi podatkowe nie ulegną zmianie względem 2025 r. Poniższa tabela przedstawia szczegóły dla osób osiągających dochody z pracy. Według Congressional Budget Office (CBO), gdyby nie przedłużono obowiązujących regulacji, efektywna krańcowa stopa PIT dla pracowników (ważona dochodem) wzrosłaby z 18,5 proc. do 20,7 proc. w latach 2025-2026.

Cisi milionerzy

Istotnym elementem reformy jest utrzymanie i rozszerzenie ulgi podatkowej dla osób prowadzących działalność gospodarczą w ramach tzw. S-corp. To przedsiębiorstwa o ograniczonej odpowiedzialności, które jednak są opodatkowane nie na poziomie firmy, lecz na poziomie udziałowców. Dochód i straty są więc „przerzucane” (ang. pass through) z firmy na właściciela.

W 2017 r. przedsiębiorstwa te uzyskały prawo do odliczenia 20 proc. dochodu. Od strony praktycznej oznaczało to, że osoby znajdujące się w najwyższym progu podatkowym zamiast płacić 37 proc., płaciły efektywnie 29,6 proc. W ramach OBBB ulga ta została zwiększona do 23 proc., co obniżyłoby krańcową stawkę do ok. 28,5 proc.

Grupa ta jest istotna nie tylko z punktu widzenia kosztów reformy, lecz także jej efektów redystrybucyjnych. Jak pokazują badania opublikowane w Quarterly Journal of Economics, dochód przerzucany (S-corp, spółki partnerskie, jednoosobowa działalność) stanowi aż 40 proc. dochodów wśród 0,1 proc. najbogatszych Amerykanów.

Kim są właściciele S-corp? To najczęściej właściciele dużych firm regionalnych – dealerzy samochodowi, dystrybutorzy napojów, właściciele firm budowlanych czy browarów, a także prawnicy i lekarze. Mimo że nie są utożsamiani z Wall Street czy Doliną Krzemową, stanowią sporą część najbogatszego promila Amerykanów, przez co zyskali przydomek „cichych bogaczy” (ang. stealthy wealthy).

Najistotniejsze cięcia: zdrowie i pomoc socjalna

Po stronie wydatkowej najistotniejszą zmianą jest ograniczenie dostępności Medicaid – programu zapewniającego ubezpieczenie zdrowotne osobom o niskich dochodach. Warunki kwalifikacyjne mają zostać zaostrzone, a prawo do świadczeń powiązane z obowiązkiem pracy. Weryfikacja uprawnień ma być przeprowadzana częściej. Nowi beneficjenci Medicaid, zakwalifikowani na mocy rozszerzenia w ramach Obamacare, będą musieli współpłacić za usługi zdrowotne.

Ograniczeniom podlegać mają również programy pomocy żywnościowej (ang. food stamps), gdzie również obowiązywać będzie wymóg pracy. Cięcia obejmą także subsydia do kredytów studenckich.

Bilans fiskalny zmian

Jaki będzie koszt netto reformy? Zgodnie z symulacjami Penn Wharton Budget Model (PWBM), w ciągu 10 lat wyniesie on 2,8 bln dolarów. Na tę sumę składa się: ubytek dochodów rzędu 4,3 bln dolarów, wzrost wydatków na resorty siłowe oraz sądownictwo o 230 mld dolarów, a także cięcia w wydatkach socjalnych i zdrowotnych o wartości 1,8 bln dolarów.

Około 75 proc. kosztu netto przypada na pierwsze cztery lata, co wynika z faktu, że część ulg podatkowych ma charakter czasowy, a cięcia wydatków rozłożone są na dalsze lata. W samym 2026 r. koszt netto ustawy wyniesie 614 mld dolarów, czyli 1,9 proc. PKB.

Impuls fiskalny

Nie oznacza to jednak, że w takim stopniu wzrośnie deficyt budżetowy z roku na rok. Wiele zapisów ustawy to przedłużenie ulg podatkowych obowiązujących w 2025 r., inne to ich rozszerzenie lub nowe rozwiązania, jak:

- zwiększenie ulgi na dzieci z 2 tys. do 2,5 tys. dolarów,

- zwolnienie z podatku napiwków i pracy w nadgodzinach,

- nowa ulga podatkowa dla osób powyżej 65. roku życia.

Biorąc pod uwagę również cięcia wydatków szacuję na podstawie kosztu poszczególnych działań wg PWBM, że impuls fiskalny wynikający z ustawy wyniesie w 2026 r. ok. 0,5 proc. PKB a w 2027 r. 0,3 proc. PKB. Innymi słowy, bez przedłużenia obniżek podatków mielibyśmy do czynienia z redukcją deficytu wynikającą z podwyżki podatków (ich powrotu do stanu sprzed 2017 r.). OBBB utrzymuje te rozwiązania dokładając nowe lub je rozszerzając, co prowadzi do dalszego wzrostu deficytu (pomimo cięć w niektórych obszarach).

Kto zyska, kto straci

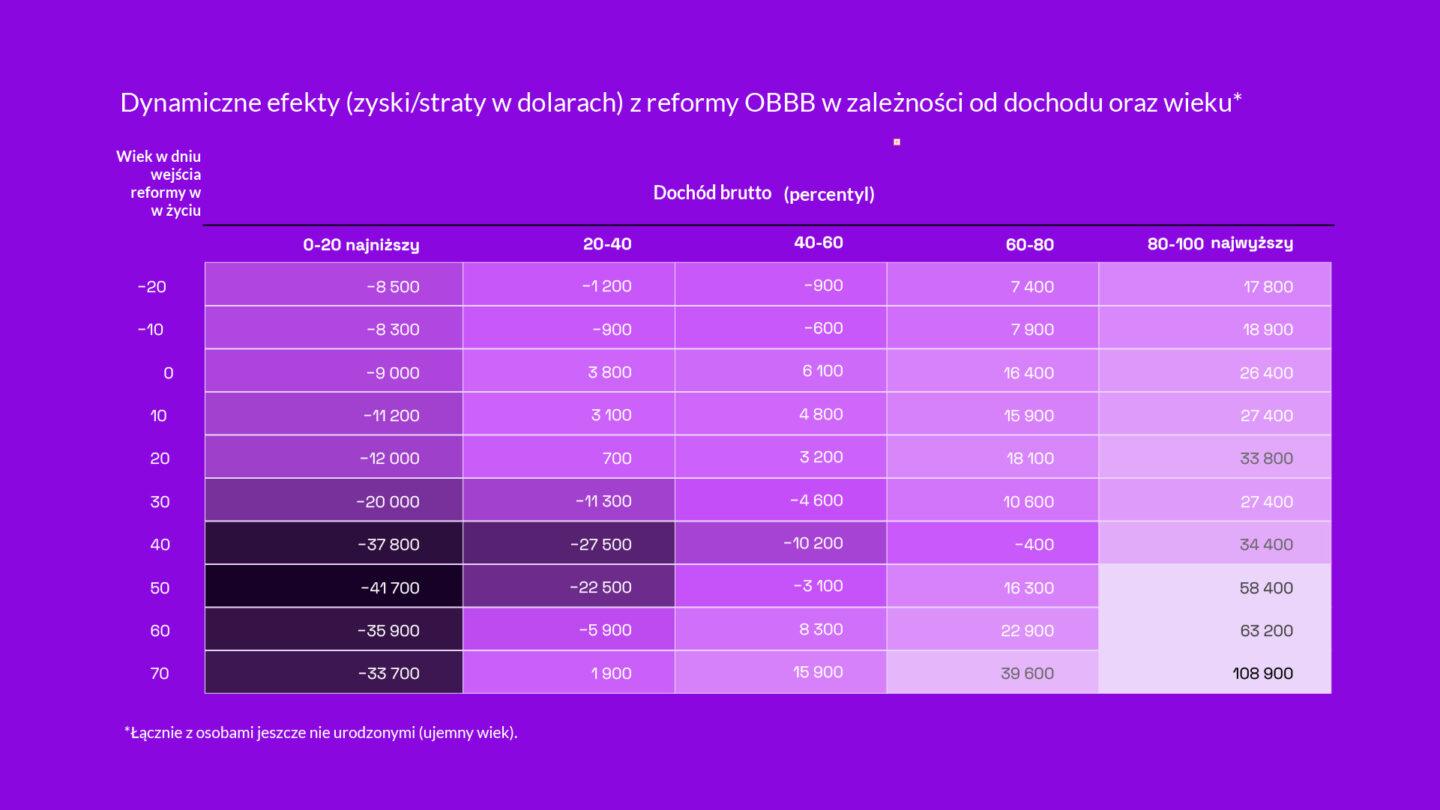

Na reformie zyskają głównie osoby starsze i o wysokich dochodach. Stracą – osoby o niskich dochodach. PWBM uwzględnia nie tylko stronę podatkową, ale i wydatkową reformy. Z jego analiz wynika, że osoby z dolnego kwintyla dochodów, mające dziś 40-50 lat, stracą średnio ok. 40 tys. dolarów.

Z kolei osoby z górnego kwintyla dochodów, w wieku 70 lat, zyskają średnio 110 tys. dolarów – m.in. dzięki ulgach dla seniorów. Według ekonomisty Jasona Furmana, gospodarstwa o dochodach powyżej 1 mln dolarów zaoszczędzą łącznie ok. 96 mld dolarów w 2027 r. – więcej niż 127 mln gospodarstw o dochodach poniżej 100 tys. dolarów.

Jak podaje znany ekonomista Jason Furman, gospodarstwa domowe o dochodach powyżej 1 mln dolarów zaoszczędzą na reformie ok. 96 mld dolarów w 2027 r. – czyli więcej niż łącznie osoby zarabiające poniżej 100 tys. dolarów (i to nawet bez uwzględnienia cięć w wydatkach). Pierwsza grupa liczy ok. 1 mln osób, druga – 127 mln. Reforma ma więc charakter degresywny: osoby o wyższych dochodach zyskają na niej proporcjonalnie i bezwzględnie więcej niż osoby uboższe. Zależność ta utrzymuje się również po uwzględnieniu udziału zysków z reformy w całkowitych dochodach poszczególnych grup.

Dalsza procedura

Ustawa trafiła do Senatu, a jej ostateczny kształt poznamy latem. Dyskusje koncentrują się wokół dwóch głównych kwestii. Po pierwsze, czy rozwiązania wprowadzone czasowo powinny zostać uczynione stałymi. Według PWBM, taki krok podniósłby koszt reformy z 2,8 bln do 4,4 bln dolarów w horyzoncie 10 lat. Przeciwne są temu osoby obawiające się o stabilność finansów publicznych. Po drugie, toczą się spory o to, czy planowane cięcia w Medicaid nie idą zbyt daleko.

Obawy fiskalne

Reforma budzi niepokój ze względu na pogarszającą się sytuację fiskalną USA. Obecne deficyty budżetowe nie mają precedensu w powojennej historii – w warunkach braku recesji. Gdyby obniżki podatków wygasły z końcem 2025 r., możliwe byłoby stopniowe ograniczenie deficytów do historycznie „normalnych” poziomów.

Tymczasem administracja Trumpa nie tylko forsuje ich przedłużenie, ale także dodaje nowe elementy, które zwiększają deficyt. Według Committee for a Responsible Federal Budget (CfRB), przy obecnym stanie prawnym deficyt w 2027 r. wyniósłby 5,2 proc. PKB. Zmiany procedowane w ustawie podniosą go do 7 proc., a w przypadku uczynienia ulg podatkowych stałymi – szacowany deficyt na 2034 r. osiągnie 7,8 proc. PKB.

Składanie puzzli: scenariusze

Jakie mogą być konsekwencje? Przede wszystkim wzrosną obawy o stabilność finansową USA. Problemem jest to, że ekonomiści nie są w stanie z góry określić, jaki poziom długu byłby niebezpieczny, a więc trudno też ocenić realne ryzyko.

Dodatkowo, wzrosną koszty obsługi długu, sięgając 4,4 proc. PKB (wg CfRB). Może to doprowadzić do nacisków administracji Trumpa na obniżenie stóp procentowych – bądź do powołania lojalnego wobec niej prezesa Fedu po zakończeniu kadencji Jerome’a Powella. W skrajnym scenariuszu mogłoby to wywołać silny wzrost inflacji, a nawet utratę kontroli nad jej poziomem.

Warto dodać, że im większy deficyt budżetowy, tym mniejsze szanse na ograniczenie deficytu handlowego. W tej układance wciąż brakuje jednego elementu: ceł i wpływów z ich tytułu, które mogą mieć znaczenie dla oceny całościowej polityki gospodarczej USA.

Efekty makro cięć podatkowych

Przypomnijmy też skutki poprzedniej reformy – tej z 2017 r. Letnie wydanie Journal of Economic Perspectives z 2024 r. poświęcono analizie jej rezultatów. Badania wykazały, że reforma istotnie zwiększyła deficyt budżetowy i dochody obywateli – choć w największym stopniu skorzystali zamożniejsi. Efekty makroekonomiczne były umiarkowane – wzrost PKB w długim okresie wyniósł ok. 1 proc. i był mniejszy od prognozowanego.

Obecnie przewiduje się, że pozytywny wpływ na PKB będzie jeszcze niższy. Powód? Na nowej reformie bardziej zyskują mniejsze podmioty, takie jak S-corp, a nie duże międzynarodowe korporacje. Tymczasem – jak pokazują badania – to te drugie znacznie silniej zwiększały inwestycje po reformie z 2017 r.

Główne wnioski

- Ustawa obejmuje przede wszystkim przedłużenie obniżek podatków z 2017 r. dla osób fizycznych i firm, które miały wygasnąć z końcem 2025 r. Dodatkowo, rozszerza wiele z tamtych rozwiązań i wprowadza nowe ulgi podatkowe (np. zwolnienie z podatku napiwków i nadgodzin). Po stronie wydatkowej dominują cięcia w programach ochrony zdrowia i pomocy socjalnej.

- W ciągu dekady koszt netto reformy wyniesie 2,8 bln dolarów, z czego 614 mld przypada na 2026 r. (1,9 proc. PKB). Jednak realny impuls fiskalny będzie mniejszy – ok. 0,5 proc. PKB w 2026 r. – ponieważ wiele elementów to przedłużenie istniejących rozwiązań. Największymi beneficjentami są osoby starsze o wysokich dochodach, a najwięcej tracą osoby o niskich dochodach, dotknięte cięciami w Medicaid i innych programach.

- Doświadczenia z 2017 r. pokazują, że efekty makroekonomiczne takich reform są ograniczone. Tym razem przewidywany wzrost inwestycji może być jeszcze niższy. Z kolei rosnące koszty reformy pogłębiają obawy o zadłużenie USA, co może zaostrzyć napięcia między administracją a Rezerwą Federalną.