Amerykańskie cła mają zostać odwieszone. Co to oznacza dla Polski? Oto najnowsza prognoza PKO BP

Administracja Donalda Trumpa 9 lipca ma odwiesić cła nałożone w tzw. Dzień Wyzwolenia. Cła na cały import z UE powinny skoczyć z obecnych 10 proc. do 50 proc. PKO BP jednak nie daje wiary, że tak się stanie. Za najbardziej prawdopodobny scenariusz analitycy banku przyjęli utrzymanie obecnej stawki, jednak opracowali też prognozy dla alternatywnych wariantów, w tym odwieszenia ceł. W scenariuszu bazowym prognoza polskiego wzrostu gospodarczego pozostaje nietknięta. Dodatkowo Polsce, a szczególnie polskim rynkom akcji i długu, w nieoczywisty sposób sprzyjać ma także fakt, że kraje NATO zobowiązały się do znacznego wzrostu wydatków na obronę.

Dostawca: PAP/EPA.

Z tego artykułu dowiesz się…

- Co z punktu widzenia polskiej gospodarki może stać się po 9 lipca, jeśli Amerykanie odwieszą cła, a także, jeśli pozostaną one na obecnym poziomie.

- Jakie będą możliwe skutki tych decyzji dla gospodarki strefy euro i – także – dla USA.

- Dlaczego decyzja krajów NATO o zwiększeniu wydatków na obronę wydaje się szczególnie korzystna z punktu widzenia polskiego rynku akcji i długu.

Prezydent Donald Trump zaskoczył świat 2 kwietnia, gdy wprowadził w życie cła na produkty z praktycznie każdej strony świata, znacznie wyższe, niż te, których spodziewali się analitycy. Gdy rynki finansowe wpadły w panikę, zadziwił wszystkich po raz kolejny, 9 kwietnia zawieszając cła na okres 90 dni.

Czytaj także: TACO, czyli „Trump Always Chickens Out”. Nowy akronim rozwścieczył prezydenta USA

W międzyczasie administracja Donalda Trumpa obiecywała nowe, w jej ocenie znacznie korzystniejsze umowy handlowe z partnerami gospodarczymi pod hasłem „90 umów w 90 dni". Termin odwieszenia (9 lipca) ceł się zbliża, a jak do tej pory jedyną istotna umowa została podpisana z Wielką Brytanią, która nie ma nadwyżki w handlu z USA oraz są zalążki umowy z Chinami.

PKO BP: cła na produkty z Unii Europejskiej raczej nie zostaną odwieszone

Co stanie się 9 lipca? Jak zauważa zespół ekonomistów PKO BP w najnowszym „Kwartalniku Ekonomicznym", w przypadku stawki na produkty z Unii Europejskiej najprawdopodobniej pozostanie stawka 10 proc., czyli właściwie nie za wiele się zmieni.

PKO szacuje, że podniesienie efektywnej stawki celnej w USA o 1 pkt proc. obniża import o 4 proc. Nałożenie 50 proc. cła na UE, ograniczyłoby unijny eksport do USA aż o 56 proc.

Nawet stawka 20 proc. skutkowałaby obniżeniem prognozy wzrostu w strefie euro o 0,4 pkt proc., stawka 50 proc. oznaczałaby natomiast aż o 1,1 pkt proc. niższy wzrost i „zepchnięcie na próg stagnacji".

USA odczułyby podobne skutki, szczególnie w kolejnych dwóch latach, a unijne działania odwetowe i struktura unijnego eksportu do USA oznaczałaby też dla USA koszty w postaci wyższej inflacji.

Polska może być „celną" zieloną wyspą

Dla Polski jednak, dzięki znacznie mniejszej ekspozycji na USA, niż w przypadku krajów Europy Zachodniej i Skandynawii, bezpośrednie skutki nawet w przypadku realizacji negatywnego scenariusza powinny być umiarkowane. Cła na poziomie 50 proc. w symulacji PKO obniżyłyby polski wzrost w 2025 r. o 0,2 pkt proc., „jednak spadek zamówień z Niemiec i pogorszenie nastrojów inwestorów rozleją się na region przez kanały finansowe i łańcuchy dostaw".

Najkorzystniejszym scenariuszem dla wszystkich, stwierdza zespół PKO, byłoby natomiast odwieszenie ceł, które natychmiast obniżyłoby ceny, wprowadziłoby przewidywalność w łańcuchach dostaw, czy złagodziło napięcia polityczne, ułatwiając współpracę w rozwiązywaniu innych palących problemów, jak na przykład zmiany klimatu.

Perspektywy dla polskiej giełdy i długu korzystne z kilku powodów

PKO BP nieznacznie obniżył swoją prognozę wzrostu gospodarczego dla Polski w 2025 r. do 3,3 proc., jednak w ocenie banku napędzająca wzrost konsumpcja pozostaje mocna, a w drugiej połowie roku powinny także ożywić się inwestycje.

Jeśli chodzi o rynki finansowe, to perspektywy dla polskiej giełdy i inny giełd europejskich pozostają w ocenie banku szczególnie korzystne.

Gdy administracja Trumpa prowadzi trudną do przewidzenia politykę gospodarczą i zagraniczną, a amerykański dług wciąż rośnie, w pierwszej połowie 2025 r. obserwowaliśmy odpływ kapitału z USA na rynki europejskie, w tym Polskę.

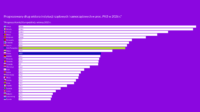

Euro Stoxx 50 zyskał od początku roku ponad 7 proc. a niemiecki DAX aż 18 proc. Pod względem wzrostów i tak nawet niemiecka giełda pozostaje w tyle do polskiej. WIG od 1 stycznia 2025 r. zyskał ponad 27 proc., WIG20 ponad 25 proc., mWIG40 – ponad 26 proc.

Jak podkreślił na spotkaniu z dziennikarzami dyrektor Biura Strategii Rynkowych w PKO BP Mariusz Adamiak, polska giełda pod koniec 2024 r. była szczególnie niedoszacowana i ma dalsze perspektywy do wzrostu w kolejnych miesiącach tego roku. Podobnie inne giełdy europejskie powinny dalej radzić sobie lepiej, niż giełdy amerykańskie.

Rosnący dług pozostaje ryzykiem, nie powinno się go jednak przeszacowywać

– Luzowanie fiskalne w Polsce też powinno sprzyjać giełdzie, ale są pewne ryzyka związane z rosnącym długiem, tzn. musi być utrzymany wzrost gospodarczy, a całe otoczenie (np. sytuacja geopolityczna – przyp. red) oddziaływać w co najmniej neutralny sposób – podkreślił Adamiak.

Jak zauważyła dyrektorka Biura Analiz Ekonomicznych PKO BP Marta Petka-Zagajewska, od ostatniej prognozy PKO przestrzeń do konsolidacji fiskalnej na 2026 r. ograniczyła się. PKO podniosło prognozy dla poziomu polskiego długu do PKB i w efekcie lądujemy znacznie powyżej granicy 60 proc. długu do PKB już w I kwartale 2026 r. (według metodologii unijnej).

– Elementem, który zwiększył skalę niepewności, jest to, jak rząd zareaguje na porażkę w wyborach prezydenckich, co może chociażby wywołać szybką realizację obietnicy podwojenia kwoty wolnej od podatku, na przykład rozłożone to może być na trzy kolejne lata. Dodatkowo oznaczałoby to 0,5 pkt proc. do 1,5 pkt proc. więcej długu do PKB w przyszłym roku – powiedziała Petka-Zagajewska.

Jednak, jak podkreśliła, nie mamy tutaj do czynienia tak naprawdę z luzowaniem fiskalnym, jak stwierdza w swoich komunikatach Narodowy Bank Polski, tylko z kontynuacją tej polityki fiskalnej, która była wcześniej (za rządów PiS – przyp. red.). W połączeniu z konserwatywną polityką monetarną możemy więc mówić w jej ocenie o zacieśnieniu policy mix i tym, że obecnie ma ona na gospodarkę wpływ chłodzący.

Inne kraje dopiero muszą zacząć wydawać więcej na obronność. To polepszy percepcję Polski

Zespół PKO BP widzi też pozytywy dla percepcji przez rynek polskiego długu we wczorajszym zobowiązaniu krajów NATO do zwiększenia wydatków na obronność do 5 proc. PKB.

Czytaj więcej: Tego jeszcze nie było. Historyczne deklaracje na koniec szczytu NATO w Hadze

– Inne gospodarki będą musiały się do tych nowych zobowiązań dostosować, gdy my w znacznej mierze ponosimy już ciężar fiskalny większych wydatków na obronność (według polskiej metodologii przekroczyliśmy już granicę 4 proc. PKB w wydatkach na obronność, znacznie powyżej średniej NATO – przyp. red. ). Ten kontekst będzie zwiększać tolerancję wobec zadłużenia Polski, a w rekomendacjach zagranicznych banków dotyczących długu pojawiają się już takie opinie. Plus warto pamiętać, że rośnie udział krajowych inwestorów w finansowaniu potrzeb pożyczkowych państwa, a także rośnie udział sektora detalicznego. Więc wydaje mi się, że presja rynkowa (na polski dług) się nie zwiększy – ocenił główny ekonomista PKO BP Piotr Bujak.

– Rynki patrzą z perspektywy potencjału wzrostu i dopóki to się zgadza, to się nikt nie przestraszy. Przestraszyć można by się bardziej, patrząc na prognozy amerykańskich agencji, które robią kalkulacje odnośnie amerykańskiego długu. Nie jest to absolutnie przypadkiem, że na 30-letnich papierach realna stopa procentowe jest znacznie powyżej 2 proc., a nawet na 10-letnich jest ona powyżej 2 proc., co wskazuje na wycenę tego, że to sytuacja w USA może się wymknąć spoza kontroli – zauważył Adamiak.

Polskim problemem w ocenie analityków PKO BP, także w związku z cłami, może być natomiast brak buforu, który umożliwiałby ekspansję fiskalną w razie pojawienia się nieprzewidywanych problemów.

– Dobre prognozy wzrostu i specyficzne uwarunkowania rynkowe, tzn. że alternatywy są kiepskie, to nam daje komfort i przestrzeń w finansach publicznych, ale jednocześnie warto pamiętać, że brakuje nam buforu na wypadek problemów, np. jakiegoś szoku globalnego. Dlatego tak bardzo przydałaby się odbudowa tego buforu w perspektywie najbliższych lat – podkreślił Piotr Bujak.

Główne wnioski

- Rząd Donalda Tuska wydaje dużo więcej, niż ma wpływów dla budżetu, ale – wbrew komunikatom NBP – nie mamy do czynienia z luzowaniem fiskalnym, tylko kontynuacją polityki poprzedników.

- Polska gospodarka jest równocześnie w bardzo dobrej kondycji i dopóki to się nie zmieni, wzrost zadłużenia na obecnym poziomie nie powinien być problemem, co też przyczynia się do pozytywnej prognozy dla polskiego długu i rynku akcji.

- W obecnej sytuacji sprzyjać im powinny także niska ekspozycja na rynek amerykański i fakt, że inne kraje NATO dopiero zamierzają zwiększać wydatki na obronę, gdy Polska już dźwiga ten ciężar.