Koncentracja na giełdach rośnie. Skutki są różne w Polsce i USA

W Stanach Zjednoczonych rosnąca koncentracja na rynku akcji, napędzana przez technologicznych gigantów, sprzyja wzrostom indeksu S&P 500, choć utrudnia życie aktywnym inwestorom. W Polsce natomiast wyższa koncentracja – głównie wokół spółek Skarbu Państwa – historycznie oznaczała niższe stopy zwrotu z indeksu WIG. To pokazuje, że wpływ tego zjawiska zależy od konkretnych uwarunkowań rynkowych.

Z tego artykułu dowiesz się…

- Jak rosnąca koncentracja na rynku akcji wpływa na stopy zwrotu z indeksu S&P 500 i WIG

- Dlaczego koncentracja na giełdzie może być wyzwaniem dla aktywnych inwestorów.

- Czym różni się struktura rynku akcji w USA i w Polsce pod względem dominacji największych spółek

Rosnąca koncentracja na rynku akcji w USA – czyli wzrost udziału największych spółek w kapitalizacji całej giełdy – jest coraz szerzej dyskutowanym tematem. Powodem są przede wszystkim silne wzrosty cen akcji spółek technologicznych, szczególnie grupy określanej jako „Wspaniała Siódemka” (Magnificent Seven). Udział 10 największych spółek w USA odpowiada już za prawie 40 proc. kapitalizacji indeksu S&P 500.

Rosnąca koncentracja w USA wiąże się z wyższymi stopami zwrotu

Czy zjawisko zwiększającej się koncentracji powinno martwić inwestorów? Tak – zwłaszcza tych, którzy inwestują aktywnie. Tak wynika z opracowania „Stock Market Concentration. How Much Is Too Much?” („Koncentracja na rynku akcji. Ile to za dużo?”) autorstwa Michaela J. Mauboussina i Dana Callahana z banku inwestycyjnego Morgan Stanley.

Analizują w nim jak zmieniał się udział największych spółek w całej kapitalizacji giełdy w USA. A jaki wpływ miało to na stopy zwrotu osiągane przez rynek, a także przez aktywnych zarządzających?

Analiza ta obejmuje dane do końca 2023 r., choć została opublikowana w połowie ubiegłego roku. Jej aktualność jednak nie maleje – przeciwnie, koncentracja w USA nadal rośnie.

Najważniejsze wnioski z raportu:

- Koncentracja na giełdzie w USA, mierzona jako udział spółek o najwyższej kapitalizacji (Top1, Top3, Top10), znajduje się na historycznie wysokich poziomach. Od 1950 r. podobna koncentracja miała miejsce jedynie na początku lat 60. XX w. Warto zauważyć, że od 1950 do 2023 r. tylko 13 spółek znalazło się w grupie Top3 na koniec roku. To pokazuje, jak trudno jest dołączyć do giełdowej elity – mimo dynamicznych zmian w gospodarce i na rynku.

- Okresy rosnącej koncentracji były powiązane z wyższymi stopami zwrotu indeksu S&P 500 – największe spółki ciągnęły indeks w górę, podczas gdy mniejsze spółki radziły sobie słabiej.

- W takich warunkach aktywnym inwestorom było trudniej pokonać rynek, co w długim terminie jest ich głównym celem.

- Autorzy zaznaczają, że nie istnieje uniwersalny, właściwy poziom koncentracji. Co więcej, wysoki udział największych spółek w kapitalizacji nie musi oznaczać nierównowagi – Top10 spółek w USA generowało aż 69 proc. zysków ekonomicznych, mimo że odpowiadało tylko za 27 proc. kapitalizacji całej giełdy. Dla porównania: w Szwajcarii Top10 stanowi ponad 60 proc. kapitalizacji, we Francji – ponad 50 proc., w Australii, Niemczech i Korei Południowej – ponad 40 proc. Mniejszy udział występuje natomiast w Indiach, Japonii i Chinach.

Nie da się przewidzieć, kiedy nastąpią okresy rosnącej lub malejącej koncentracji. Warto jednak mieć świadomość, że w fazach rosnącej koncentracji trudniej jest pokonać rynek, przynajmniej w realiach amerykańskich.

Polska: w ostatnich latach koncentracja rośnie

Jak wygląda koncentracja na polskiej giełdzie? Udział Top10 spółek w kapitalizacji spadł z poziomu 66 proc. w 2000 r. do 49 proc. w 2016 r. Następnie nieznacznie wzrósł. Na koniec I połowy 2025 r. wyniósł 53 proc. Pod uwagę wzięto wyłącznie spółki krajowe notowane na GPW. Trzeba było bowiem wyeliminować efekt tzw. dual listingu (czyli podwójnego notowania spółek na więcej niż jednej giełdzie).

Udział trzech największych spółek w kapitalizacji spadł z aż 45 proc. w 2000 r. do 18 proc. w 2021 r., a następnie wzrósł do 26 proc. w połowie 2025 r.

Z kolei udział największej spółki spadł z 30 proc. do 7 proc. w 2020 r., po czym ponownie wzrósł. Na koniec I połowy 2025 r. wyniósł 10 proc.

Spadek koncentracji na GPW można interpretować przede wszystkim w kontekście rozwoju rynku i całej gospodarki. W 2000 r. na GPW było notowanych zaledwie połowę tylu spółek co obecnie. Gospodarka rynkowa funkcjonowała wtedy od nieco ponad dekady, a prywatne firmy nie zdążyły jeszcze rozwinąć się w duże podmioty. Jednocześnie prywatyzacja spółek Skarbu Państwa była w toku, co również wpływało na strukturę rynku. W kolejnych latach oba te procesy postępowały, a ich efektem był spadek koncentracji.

Wzrost koncentracji w ostatnich latach wynika w dużej mierze z poprawy postrzegania czołowych spółek Skarbu Państwa. Istotny był też wzrost stóp procentowych. Pierwszy czynnik wiąże się ze zmianą polityczną po wyborach w 2023 r. i wzmocnił notowania takich spółek jak Orlen. Z kolei wyższe stopy procentowe doprowadziły do silnego wzrostu kapitalizacji banków.

Warto podkreślić, że koncentracja w Polsce jest bardzo wysoka na tle rynków rozwiniętych – porównywalna jedynie ze Szwajcarią i Francją.

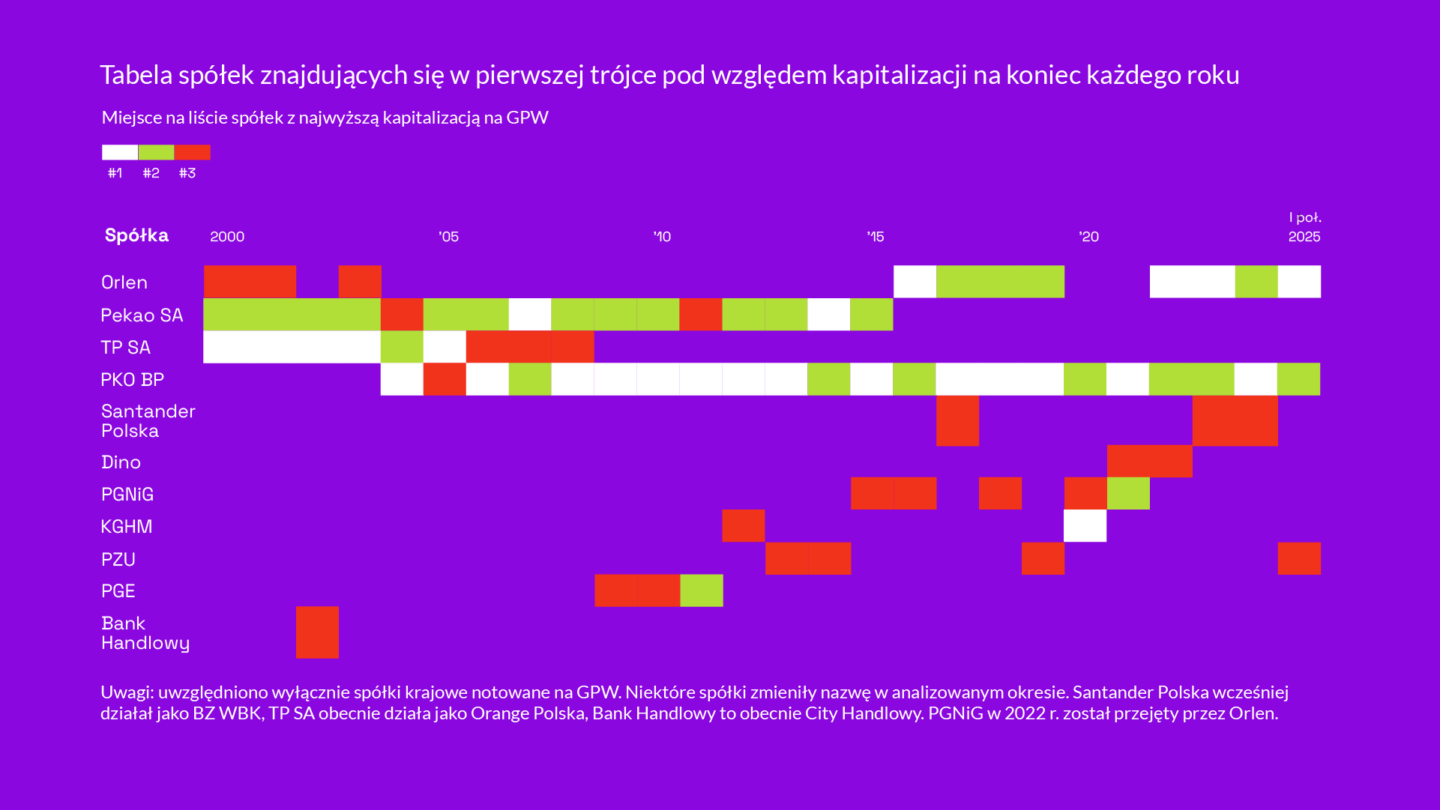

Spora rotacja spółek na podium pod względem kapitalizacji

Przez ostatnie 25 lat dosyć intensywnie zmieniały się spółki obecne na podium pod względem kapitalizacji na koniec każdego roku. W zestawieniu tym znalazło się łącznie 11 spółek, podczas gdy w USA przez 73 lata w analogicznym rankingu pojawiło się tylko 13 firm.

W 2000 r. skład Top3 wyglądał następująco: na pierwszym miejscu TP S.A. (obecnie Orange Polska), na drugim Bank Pekao SA, a na trzecim PKN Orlen. W kolejnych latach skład ten pozostawał podobny, choć Orlen został zastąpiony przez banki – najpierw Bank Handlowy, a później PKO BP. W 2009 r. z Top3 wypadła TP SA. Zestawienie zaczęły uzupełniać takie spółki jak PGE, PZU, PGNiG (przejęty przez Orlen w 2022 r.), Santander Polska oraz Dino.

Na koniec pierwszej połowy 2025 r. trzema spółkami o najwyższej kapitalizacji na GPW były kolejno: Orlen, PKO BP oraz PZU. Warto zauważyć, że PKO BP jest spółką, która w tym zestawieniu utrzymuje się najdłużej – nieprzerwanie od 2004 r. Ponadto, spośród tych 13 spółek, tylko Dino nie powstała w wyniku przekształceń własnościowych z udziałem Skarbu Państwa.

Rosnąca koncentracja na GPW wiąże się z niższymi stopami zwrotu całego rynku

W okresach spadku koncentracji na rynku akcji w Polsce, stopy zwrotu indeksu WIG były wyższe niż w okresach jej wzrostu. Koncentracja na GPW (udział Top10) obniżała się w latach 2000-2006 oraz 2009-2016. W tych okresach WIG rósł średniorocznie odpowiednio o 15,8 proc. i 8,4 proc.

Z kolei w okresach 2006-2008 oraz 2016-2024, koncentracja rosła, a wyniki indeksu były wyraźnie słabsze. W pierwszym okresie WIG średnio tracił 26,3 proc. rocznie, natomiast w drugim rósł o 5,5 proc. rocznie.

Indeks WIG zachowuje się więc pod tym względem odwrotnie niż S&P 500. Wyjaśnieniem tego może być fakt, że WIG grupuje cały rynek, a nie – jak S&P 500 – jedynie największe spółki (choć odpowiadające za ok. 80 proc. kapitalizacji). Różnice mogą wynikać również z dużo krótszej historii polskiej giełdy, co ogranicza możliwości analizy długoterminowych trendów.

Spójrzmy jeszcze na stopy zwrotu trzech głównych indeksów na GPW – WIG20, mWIG40 i sWIG80. Z tej perspektywy okresy rosnącej i spadającej koncentracji nie wydają się istotnie wpływać na ich wyniki.

Wniosek? W USA rosnąca koncentracja sprzyja wzrostom indeksu S&P 500, ale utrudnia aktywnym inwestorom pobicie rynku. To kilka największych spółek generuje większość stóp zwrotu.

W Polsce efekt jest odwrotny – wyższa koncentracja na GPW historycznie wiązała się z niższymi stopami zwrotu indeksu WIG. Może to mieć związek z dominacją spółek Skarbu Państwa oraz specyfiką indeksu obejmującego cały rynek.

Główne wnioski

- W USA udział 10 największych spółek w S&P 500 sięga już 40 proc., głównie za sprawą firm z grupy Magnificent Seven. Rosnąca koncentracja historycznie sprzyjała wzrostom indeksu, ale jednocześnie utrudniała aktywnym zarządzającym pokonanie rynku, ponieważ większość stóp zwrotu pochodziła od kilku firm.

- Na polskiej giełdzie efekt koncentracji jest odwrotny – w okresach, gdy udział największych spółek w kapitalizacji GPW rósł, wyniki całego rynku były słabsze. Może to być skutkiem dominacji spółek kontrolowanych przez państwo, które nie zawsze optymalizują wyniki pod kątem akcjonariuszy mniejszościowych.

- Dla inwestorów kluczowe jest nie tylko to, że rośnie udział największych spółek, ale również – jakie to są spółki i w jakim otoczeniu działają. Dlatego koncentracja na rynku amerykańskim i polskim prowadzi do zupełnie innych konsekwencji inwestycyjnych.