NBP z nadmiarem rezerw dewizowych. Czas, by utworzył państwowy fundusz majątkowy

Narodowy Bank Polski mógłby wydzielić część nadmiernych rezerw dewizowych i utworzyć państwowy fundusz majątkowy – inwestujący długoterminowo w zagraniczne aktywa z celem zwiększenia stopy zwrotu. Takie rozwiązanie, wzorowane na doświadczeniach m.in. Hongkongu, Singapuru czy Korei Południowej, pozwoliłoby lepiej wykorzystać środki, które dziś lokowane są głównie w niskodochodowych, płynnych instrumentach.

Z tego artykułu dowiesz się…

- Dlaczego rezerwy dewizowe NBP są większe niż wynika to z makroekonomicznych potrzeb.

- Jak można lepiej wykorzystać część rezerw przez utworzenie państwowego funduszu majątkowego.

- W jaki sposób inne kraje inwestują nadwyżki rezerw.

Narodowy Bank Polski (NBP) ogłosił niedawno, że zwiększył udział akcji w rezerwach dewizowych – z 5 proc. na koniec 2024 r. do 10 proc. na koniec I kw. br. Bank centralny inwestuje w nie pasywnie – przez ETF-y, czyli fundusze odwzorowujące zachowanie indeksów giełdowych. Oficjalnym uzasadnieniem takiego ruchu jest chęć poprawy zyskowności rezerw, czyli zwiększenia stopy zwrotu, ale można dostrzec także inne motywy.

Rezerwy dewizowe, czyli zagraniczne aktywa oraz złoto znajdujące się w posiadaniu NBP, stają się coraz większe w relacji do kluczowych wskaźników makroekonomicznych. Ich część mogłaby posłużyć do utworzenia państwowego funduszu majątkowego.

Rezerwy dewizowe NBP są… za duże. Przynajmniej teoretycznie

Rezerwy dewizowe NBP, czyli oficjalne aktywa rezerwowe, wynosiły na koniec 2024 r. 215 mld euro (915 mld zł).

W teorii jest wiele sposobów oceny tego, jaka powinna być optymalna wielkość rezerw dewizowych. Od prostych wskaźników, które porównują rezerwy ze wskaźnikami makroekonomicznymi po bardziej rozbudowane, jak analizy scenariuszowe lub porównawcze czy wykorzystanie modeli ekonometrycznych.

W praktyce banki centralne na świecie najczęściej wykorzystują proste miary. Odnoszą one wielkość rezerw do wielkości trzymiesięcznego importu, krótkoterminowego zadłużenia zagranicznego, całkowitego zadłużenia zagranicznego oraz podaży pieniądza (agregat M2). Do każdego z nich wyznaczone są odpowiednie wartości referencyjne, które rezerwy powinny spełnić.

Rezerwy NBP w przypadku trzech z czterech wskaźników są większe niż wielkości uważane za optymalne. Innymi słowy, są za duże czy – jak to elegancko nazywa się w teorii – suboptymalne. Ponadto wzrosły w ostatnich dziesięciu latach.

Wielkość rezerw na koniec I kw. br. odpowiadała ponad siedmiokrotności miesięcznego importu towarów Polski, podczas gdy poziom uważany za odpowiedni to trzykrotność. Rezerwy pokrywają też prawie trzykrotność krótkoterminowego zadłużenia zagranicznego, podczas gdy poziom optymalny to jednokrotność. Z kolei w odniesieniu do podaży pieniądza optymalna wartość to 20 proc., a rezerwy Polski odpowiadają za 35 proc.

Jedynie w przypadku miary całkowitego zadłużenia zagranicznego rezerwy NBP znajdują się we wskazanym optymalnym zakresie, jednak blisko górnej granicy. Na koniec I kw. wynosiły 48 proc., podczas gdy zakładane w teorii wartości to 30-50 proc. Ponadto wartość bardzo wzrosła w ciągu dziesięciu lat, w I kw. 2015 r. wynosiła 28 proc.

Nadmierne rezerwy mogą nieść pewne koszty zarówno dla samego banku centralnego, jak i całej gospodarki. Kiedyś ekonomiści przejmowali się tymi kosztami. Obecnie zaczyna jednak dominować przekonanie, że zbyt duże rezerwy nie wpędziły jeszcze żadnej gospodarki w kryzys, natomiast zbyt małe – już tak. Jest to istotne zwłaszcza w kontekście niepokojów geopolitycznych i związanych z tym gwałtownych przepływów kapitału.

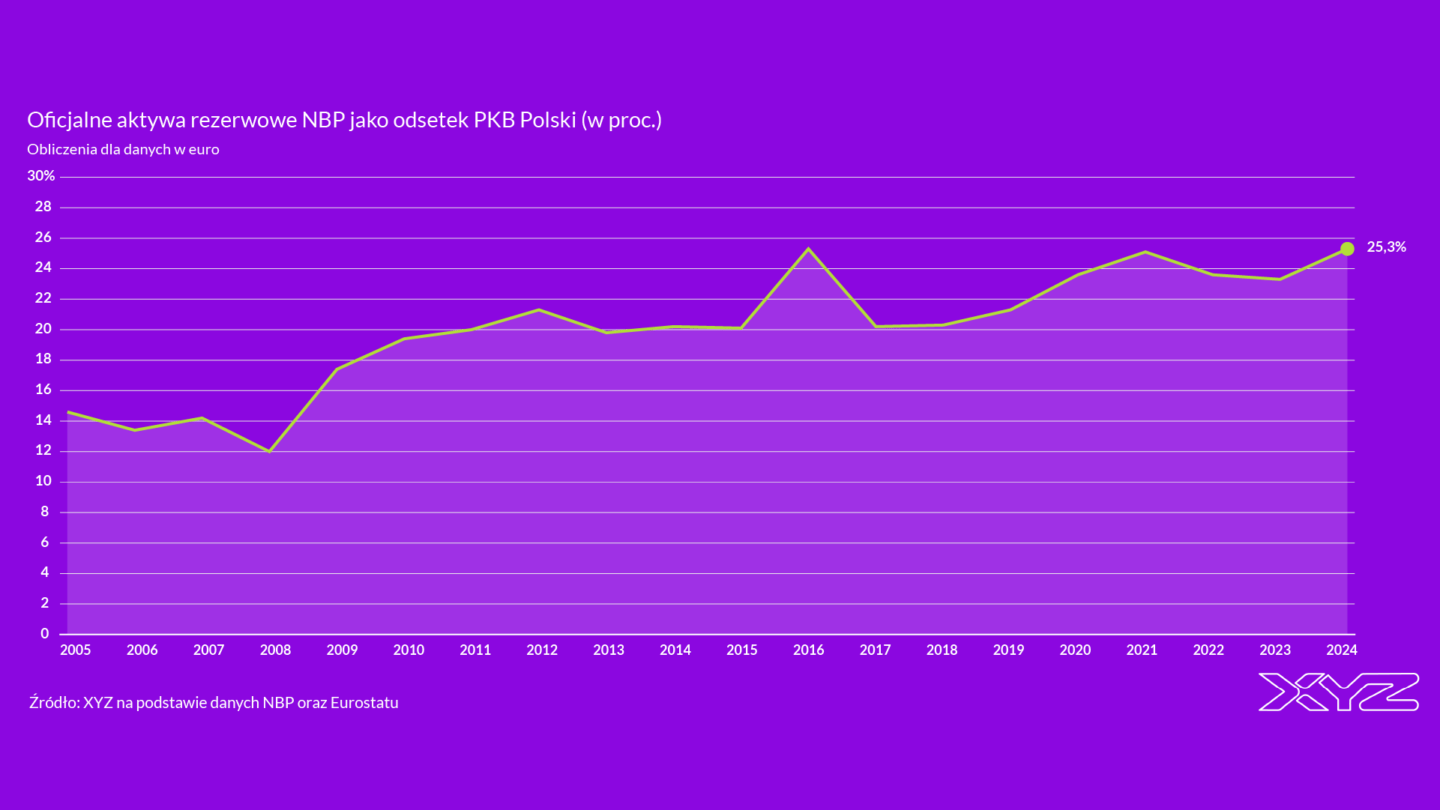

Rezerwy dewizowe wzrosły także w relacji do wielkości polskiej gospodarki. Na koniec 2024 r. ich wartość wynosiła 25,3 proc. PKB wobec 20,2 proc. na koniec 2014 r. Tempo ich wzrostu przewyższa zatem tempo wzrostu całej gospodarki.

Nadmierne rezerwy tworzą pewną szansę: część z nich można wydzielić do państwowego funduszu majątkowego.

Państwowy fundusz majątkowy, czyli co?

Uniwersum państwowych funduszy majątkowych (sovereign wealth funds) jest bardzo duże i niejednolite. SWF Institute wskazuje, że są to kontrolowane przez państwo fundusze inwestycyjne, które są tworzone na bazie dochodów m.in. z wydobywania surowców naturalnych, osiąganych z rezerw dewizowych, a także z prywatyzacji, czy nadwyżek budżetowych. Lokują one powierzone środki głównie za granicą, żeby uniezależnić je od sytuacji w krajowej gospodarce.

Powszechnie państwowe fundusze majątkowe są kojarzone z państwami eksportującymi ropę naftową i gaz. Wśród nich jest największy na świecie, norweski GPFG (zarządza nim bank centralny), którego aktywa przekraczają obecnie 1,7 bln dolarów.

Bardziej interesujące z polskiej perspektywy są te, które powstały w oparciu o część rezerw dewizowych, jak Hong Kong Monetary Authority Investment Portfolio (HKMA), Korea Investment Corporation (KIC) czy singapurski GIC.

Ich głównym celem jest uzyskiwanie wyższej stopy zwrotu niż w przypadku zarządzania rezerwami. W polityce zarządzania rezerwami kluczowa jest płynność. Środki należy ulokować w najbardziej płynnych aktywach, które w razie potrzeby można sprzedać bez istotnej utraty wartości. Tymczasem państwowy fundusz majątkowy może sobie pozwolić na mniej płynne i bardziej ryzykowne inwestycje (m.in. w akcje poszczególnych spółek).

Państwowy fundusz majątkowy w ramach NBP?

Taki fundusz w ramach NBP mógłby powstać w oparciu o niewielką część rezerw, by specjalnie ich nie nadszarpnąć. Można sobie wyobrazić, że byłoby to 5-10 mld euro, czyli 3-5 proc. wielkości obecnych rezerw. Ewentualnie taki fundusz mógłby być także dodatkowo zasilany z części wzrostu wartości rezerw ponad określony poziom.

Celem działania takiego funduszu byłoby zwiększenie zyskowności środków przez długoterminowe inwestowanie. W zasadzie perspektywa inwestycyjna mogłaby być nieskończona (jak mawia Warren Buffet „naszym ulubionym horyzontem inwestycyjnym jest wieczność”). W praktyce taki okres mógłby być zdefiniowany jako 50-100 lat. Podobnie jak większość państwowych funduszy majątkowych, mógłby inwestować tylko w aktywa zagraniczne.

Chociaż NBP nie ma obecnie odpowiednich kompetencji, to ma ważniejsze cechy: długoterminowe nastawienie i niezależność. Niewiele instytucji publicznych w Polsce może sobie pozwolić na myślenie w tak długim horyzoncie jak bank centralny. Pomimo silnej polaryzacji politycznej w ostatnich latach, NBP jest niezależny, w tym sensie, że nie jest pod kontrolą rządu. I raczej nigdy nie będzie, bo to oznaczałoby załamanie zaufania rynków finansowych do polskiej gospodarki. Niezależnie od rządu i tego kto będzie prezesem banku centralnego. W takich warunkach odpowiednie kompetencje można bez problemu zbudować.

Główne wnioski

- NBP ma nadmierne rezerwy dewizowe, które przekraczają poziomy uznawane za optymalne względem większości kluczowych wskaźników makroekonomicznych, takich jak import, zadłużenie zagraniczne czy podaż pieniądza.

- Państwowy fundusz majątkowy utworzony z części rezerw (np. 3-5 proc.) mógłby inwestować długoterminowo w zagraniczne aktywa o wyższym potencjale zyskowności, bez ryzyka dla stabilności makroekonomicznej.

- NBP jako instytucja niezależna i długoterminowa ma potencjał, by zbudować odpowiednie kompetencje inwestycyjne i zarządzać takim funduszem na wzór światowych liderów – z korzyścią dla całej polskiej gospodarki.