Obudzić inwestycje

Bariery i wyzwania związane z podażą kapitału. Skąd czerpać kapitał do zasilania gospodarki

Polska przez lata rozwijała się dzięki napływowi zagranicznego kapitału. Gospodarka jest już jednak na takim poziomie, że potrzebuje więcej krajowego kapitału po to, żeby rozwijać własne firmy, marki i technologie. Do tego konieczne jest bardziej produktywne wykorzystanie oszczędności. Większa ich część powinna popłynąć na rynek kapitałowy.

Z tego artykułu dowiesz się…

- Jak kształtuje się stopa oszczędności na tle stopy inwestycji.

- Dlaczego struktura oszczędności gospodarstw domowych nie służy finansowaniu inwestycji.

- Jak pobudzić inwestycje na rynku kapitałowym w Polsce.

Oszczędności a inwestycje

Podstawowym źródłem finansowania inwestycji są oszczędności. Na poziomie makroekonomicznym ich suma w sektorze przedsiębiorstw, gospodarstw domowych oraz rządu musi równać się sumie inwestycji tych sektorów. Ale jak pokazuje poniższy wykres w przypadku Polski, aż do 2016 r. inwestycje przekraczały krajowe oszczędności. Skąd zatem uzyskiwano finansowanie? Z oszczędności zagranicznych.

Zagranica

Podstawową miarą wskazującą czy w kraju oszczędności przewyższały inwestycje, jest rachunek obrotów bieżących. Kraje, takie jak Niemcy, Chiny czy Holandia cechują się nadwyżką na tym rachunku.

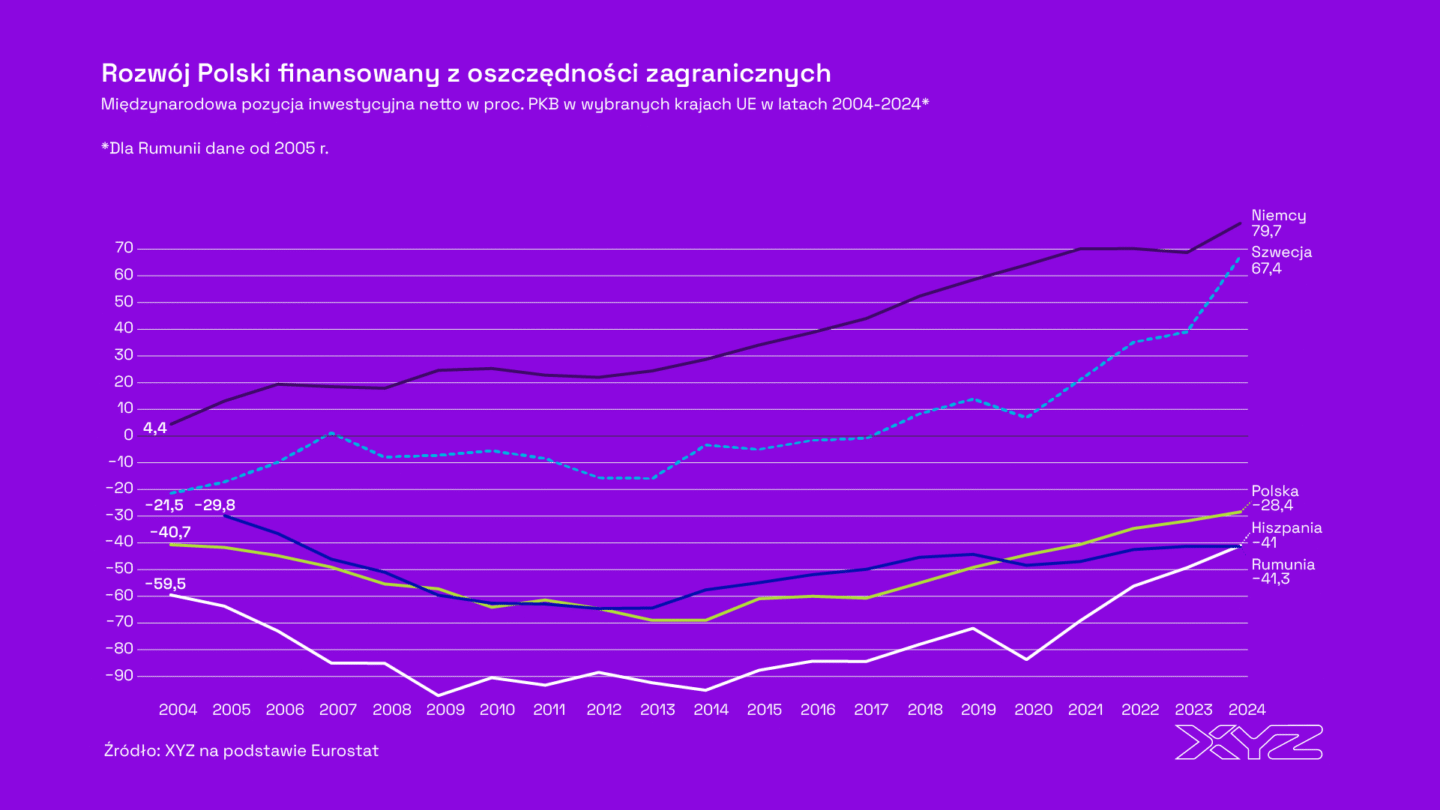

Międzynarodowa pozycja inwestycyjna netto (NIIP) pozwala śledzić zakumulowany w czasie rachunek obrotów bieżących po korekcie np. o wyceny aktywów czy zachowanie kursu walutowego. Na koniec 2024 r. NIIP Polski był ujemny i wynosił -28 proc (wykres poniżej). A zatem zobowiązania rezydentów Polski wobec nierezydentów przewyższały aktywa naszych rezydentów będące należnościami zagranicy. Nie jest to szczególne zjawisko w naszym regionie. Wręcz odwrotnie, we wszystkich krajach naszego regionu (poza Słowenią) ten wskaźnik jest ujemny.

Warto wiedzieć

Międzynarodowa pozycja inwestycyjna netto (NIIP)

Międzynarodowa pozycja inwestycyjna netto (NIIP) zapewnia zagregowany obraz sytuacji finansowej netto (aktywa pomniejszone o zobowiązania) danego kraju w stosunku do reszty świata. Powstaje przez odjęcie aktywów finansowych rezydentów gospodarki będących należnościami od nierezydentów i złotem kruszcowym utrzymywanym jako aktywa rezerwowe a zobowiązaniami rezydentów danej gospodarki wobec nierezydentów. Wskaźnik ten opiera się na danych Eurostatu ze statystyk bilansu płatniczego. Jest również wykorzystywany w procedurach nierównowag makroekonomicznych, a orientacyjny próg alarmowy wynosi -35 proc.

Jak widać z poniższego wykresu przez cały okres po 2004 r. Polska miała ujemny NIIP. Powiększał się on do lat 2013-2014, gdy osiągnął swój szczyt na poziomie 69 proc. Od tego czasu NIIP stopniowo się poprawia.

W tym też nie różnimy się od innych krajów regionu, a Rumunia miała „punkt przegięcia” w podobnym okresie co Polska. Nie doszliśmy też do tak wysokich poziomów jak kraje południa Europy (np. Hiszpania aż ok. 100 proc. w 2009 r.). Pozytywną pozycję inwestycyjną netto w UE mają kraje północnej Europy (Niemcy, Holandia czy Szwecja).

Model oparty na imporcie kapitału

Polska finansowała zatem swój rozwój w okresie szybkiego doganiania krajów zachodnich z pomocą importu kapitału (oszczędności) z zagranicy. Pozytywem w tej sytuacji było to, że umożliwiało to nieobniżanie w znaczący sposób poziomu konsumpcji, co wiąże się z wysoką stopą oszczędności krajowych. Tak było np. w przypadku szybko rozwijających się krajach azjatyckich na tym etapie rozwoju (Japonia, Korea Południowa czy Chiny).

Ale długoterminowo taka strategia ma też swoje minusy. Po pierwsze, część zysków przedsiębiorstw jest transferowanych za granicę. Uwidacznia się to w danych o dochodzie narodowym, czyli PKB skorygowanym o dochody netto z tytułu własności i pracy za granicą. W Szwecji czy Niemczech jest on o kilka proc. wyższy niż PKB. Natomiast w Polsce, Grecji czy Rumunii – o kilka proc. niższy.

W kierunku nowego modelu

Ponadto, finansowanie się oszczędnościami zagranicznymi, a nie własnym kapitałem oznacza, że relatywnie mniej możliwości pozostaje na budowanie własnych marek znanych na całym świecie. Nieprzypadkowo Szwecja tak poprawiła swoją międzynarodową pozycję netto. Firmy takie jak IKEA czy Spotify stały się znane gospodarstwom domowym niemal na całym świecie. Podobnie było w przypadku Korei Południowej, która wraz z finansowaniem rozwoju przez oszczędności krajowe zbudowała korporacje takie jak Samsung.

Ważny jest również etap rozwoju. Polska w 2024 r. osiągnęła już poziom 79 proc. średniego PKB UE w parytecie siły nabywczej, czyli po uwzględnieniu różnic w cenach lokalnych. A zatem dalszy wzrost w coraz większym stopniu będzie polegał na innowacyjności, a nie konkurencyjności opartej na niskich kosztach pracy przy relatywnie niezłym kapitale ludzkim i sporym popycie wewnętrznym.

Komentarz partnera cyklu

Walka z szarą strefą jest istotna dla znalezienia dodatkowych środków na inwestycje

Oczywiste jest, że również ze strony aparatu państwa konieczne jest zaangażowanie wielu podmiotów. Złożony i międzynarodowy charakter działania przestępczości hazardowej powoduje, że niezbędne jest wsparcie Krajowej Administracji Skarbowej przez inne służby – zwłaszcza że mówimy nie tylko o naruszeniach ustawy o grach hazardowych, lecz także o "praniu pieniędzy" i obchodzeniu sankcji ekonomicznych nałożonych na Rosję i Białoruś. Tego rodzaju zagrożenia wymagają zdecydowanej reakcji.

Potrzeba zatem przestawienia się w większym stopniu na finansowanie gospodarki z krajowych źródeł. Niezbędne jest zatem rozwinięcie rynku kapitałowego i bankowego, a także polepszenia alokacji i płynącej z niego strumienia oszczędności na bardziej zyskowne (a także ryzykowne) przedsięwzięcia. To właśnie szeroko rozumiany sektor finansowy pośredniczy w łączeniu oszczędzających z inwestującymi.

Polacy mają konserwatywne podejście do oszczędzania

Podaż kapitału służącego inwestycjom jest niska nie tylko ze względu na niską stopę oszczędzania, ale także bardzo konserwatywny profil oszczędzania gospodarstw domowych. Według danych NBP, opracowanych przez PFR, wartość ich aktywów finansowych wyniósł 3,5 bln zł, a wartość netto (po odjęciu posiadanych zobowiązań) była równa 2,7 bln zł.

Aż 27,4 proc. stanowiły środki trzymane na kontach bankowych. Drugą największą pozycję stanowiły pozostałe depozyty, czyli depozyty terminowe – było to 12 proc. oszczędności. Z kolei na trzecim miejscu znalazła się gotówka z udziałem 11,3 proc. A zatem ponad 50 proc. oszczędności znajdowało się w aktywach, które w niskim stopniu przyczyniały się do finansowania inwestycji w gospodarce. Jeśli Polska ma zwiększyć inwestycje, to wymaga to zmian w kierunku bardziej produktywnych aktywów.

Komentarz partner cyklu

Kluczem do wzrostu inwestycji jest współdziałanie sektora prywatnego i publicznego

Rolą sektora bankowego jest dziś nie tylko dostarczanie kapitału, ale także budowanie zaufania i przewidywalności finansowania. W PKO Banku Polskim koncentrujemy się na rozwiązaniach, które realnie wspierają rozwój przedsiębiorstw – od kredytów inwestycyjnych i gwarancji BGK, po faktoring i finansowanie projektów infrastrukturalnych czy energetycznych. Jednocześnie upraszczamy procesy i skracamy czas podejmowania decyzji kredytowych – dzięki automatyzacji i cyfrowym narzędziom klienci korporacyjni mogą otrzymać decyzję kredytową do 5 mln zł bez udziału analityka ryzyka – szybciej, bez zbędnych formalności. Naszym celem jest, by finansowanie rozwoju było dostępne i dopasowane do skali działania przedsiębiorstwa.

W dłuższej perspektywie potrzebne są także działania systemowe – budowa silnego rynku kapitałowego, wspieranie krajowego łańcucha wartości (tzw. local content) oraz rozwój kultury inwestowania. Dopiero równoległe zaangażowanie kapitału publicznego, prywatnego i bankowego pozwoli zwiększyć tempo inwestycji i przywrócić udział kredytu w PKB do poziomu sprzed dekady.

Giełda odzyskuje blask

Wyzwanie związane z podażą kapitału inwestycyjnego szczególnie widoczne jest na giełdzie. Liczba aktywnych rachunków maklerskich na GPW wyniosła 321 tys. na koniec I połowy 2025 r. Jeśli założyć, że odpowiada to liczbie aktywnie inwestujących w akcje na polskiej giełdzie, to oznacza, że stanowią oni jedyni 1,1 proc. dorosłych Polaków. Co więcej, liczba aktywnych inwestorów jest niższa niż w latach 2010-2011.

W tych statystykach można wskazać pewne pozytywne tendencje. Jedną z nich jest bardzo mocny wzrost od 2019 r. – liczba inwestorów wzrosła dwuipółkrotnie. Drugą jest to, że tempo tego wzrostu cały czas utrzymuje się na wysokim poziomie.

Niskie zainteresowanie giełdą jest efektem kilku czynników. Pierwszym jest słaby stan wiedzy o rynku kapitałowym. Według badania „Poziom wiedzy finansowej Polaków 2025” jedynie 12 proc. badanych deklarowało dużą lub bardzo dużą wiedzę o giełdzie. Z kolei aż 93 proc. wskazywało, że nie ma akcji, a także nie planuje ich zakupu. Co ciekawe, bardzo niska jest również wiedza o produktach ETF, jedynie 9 proc. badanych wskazywało, że wie, czym są.

Drugim czynniki to kwestia podatków, które w przypadku inwestycji giełdowych są niższe niż w przypadku nieruchomości. Zyski osiągane na giełdzie (a także od innych aktywów finansowych), są opodatkowane w wysokości 19 proc. W przypadku inwestycji w nieruchomości stawki są znacznie niższe. Od wynajmu obowiązuje stawka ryczałtowa w wysokości 8,5 proc. do 100 tys. zł przychodu oraz 12 proc. powyżej tej kwoty. Ponadto, sprzedaż nieruchomości po więcej niż pięciu latach od zakupu jest nieopodatkowana.

Niska liczba inwestorów giełdowych wynika z czynników historycznych oraz strukturalnych. W pierwszej grupie można wskazać zniechęcenie giełdą przez część inwestorów, którzy zainwestowali w okresach hossy w pierwszej dekadzie XXI w., a później mierzyli się z brakiem wzrostów lub stratami. Z kolei w drugiej widać ograniczone zaufanie do spółek z udziałem skarbu państwa, ze względu na sytuacje, kiedy podejmowane przez nie decyzje motywowane były polityczne. Udział tych podmiotów w kapitalizacji spółek na GPW kształtuje się w okolicach aż 40 proc.

Odsetek akcji notowanych na giełdzie, posiadanych przez gospodarstwa domowe w całości aktywów finansowych jest niski na tle państw UE. Według danych Eurostatu na koniec I kwartału było to 3 proc. wobec średniej dla UE na poziomie 7,6 proc. Wyższy odsetek od Polski w regionie miała m.in. Słowenia (6,2 proc.), Estonia i Chorwacja (4,9 proc.) oraz Czechy (3,9 proc.).

Komentarz partnera cyklu

Trzeba wykorzystać hossę do wzmocnienia roli giełdy

W ramach działań na rzecz przyciągania spółek w tym miesiącu wystartowaliśmy z pierwszą edycją programu GPW IPO Academy, w której trakcie blisko trzydzieści firm odkrywa mechanizmy i praktykę działania giełdy pod okiem doświadczonych ekspertów rynku kapitałowego.

W obecnych warunkach, jeszcze bardziej istotna jest strona popytowa – inwestorzy. Potrzebujemy dopływu nowego kapitału, zwłaszcza krajowego, który pozwoli finansować ambitne projekty polskich firm. Dlatego duże znaczenie mają rozwiązania takie jak Osobiste Konta Inwestycyjne – OKI oraz edukacja finansowa, która buduje zaufanie do rynku. Giełda odgrywa ważną rolę w finansowaniu wzrostu gospodarki, a inicjatywy takie jak „Obudzić inwestycje” pomagają tę rolę wzmocnić i przypomnieć, że silny rynek kapitałowy to silna gospodarka.

PPK to dobry kierunek, ale rozwój wymaga czasu

Remedium na brak wiedzy o mechanizmach funkcjonowania giełdy są fundusze inwestycyjne. W kontekście makroekonomicznym kluczowe są przede wszystkim Pracownicze Plany Kapitałowe (PPK). To dobrowolny program inwestycyjny w ramach systemu emerytalnego wprowadzony w 2019 r. Wpłatami zarządzają fundusze inwestycyjne, lokując je głównie w akcje oraz obligacje.

Aktywa netto znajdujące się na kontach uczestników PPK wynosiły 38,4 mld zł na koniec I połowy 2025 r. Stanowiło to 1 proc. PKB Polski. Widoczny jest istotny wzrost tych wartości od początku powstania programu. Wynika to z samego czasu jego funkcjonowania, a także wzrostu wartości aktywów na skutek hossy na GPW oraz istotnego wzrostu liczby uczestników PPK.

Liczba aktywnych rachunków PPK wynosiła 4,6 mln w połowie br. Potencjał do wzrostu jest cały czas spory, bo odsetek partycypacji spośród wszystkich uprawnionych wynosi 55 proc. Niska jest partycypacja w sektorze publicznym – wynosi 31 proc., podczas gdy w prywatnym ponad 63 proc. Przez odpowiednią politykę informacyjną państwo powinno próbować zwiększyć ten odsetek w obu grupach, ale szczególnie w sektorze publicznym.

Rynek VC również potrzebuje krajowego kapitału

Rynek inwestycji podwyższonego ryzyka (venture capital, VC) to obszar, gdzie również konieczne jest zwiększenie podaży prywatnego kapitału. Jak wynika z danych PFR Ventures oraz funduszu Innovo VC, w II kw. 2025 r. aż za 47 proc. wartości transakcji na polskim rynku odpowiadał międzynarodowy kapitał prywatny. Drugim największym inwestorem był PFR Ventures (39 proc.). Jedynie za 6 proc. odpowiadał kapitał prywatny.

Wysoki odsetek inwestycji finansowanych przez zagraniczny kapitał jest widoczny również w danych za 2024 r. Odpowiadał on za 49 proc. transakcji. Większy był jednak udział kapitału prywatnego krajowego, a mniejszy PFR Ventures.

Główne wnioski

- Niedobór krajowego kapitału. Polska przez lata rozwijała się, finansując inwestycje zagraniczne. Międzynarodowa pozycja inwestycyjna netto (NIIP) na koniec 2024 r. wynosiła -28 proc. PKB, co oznacza, że zobowiązania wobec zagranicy przewyższają aktywa Polaków. W latach 2013-2014 wskaźnik ten sięgał nawet -69 proc., a mimo poprawy Polska wciąż należy do krajów o ujemnym bilansie kapitału.

- Konserwatywne oszczędności gospodarstw domowych. Wartość aktywów finansowych Polaków to 3,5 bln zł, z czego aż 27,4 proc. stanowią środki na kontach bankowych, 12 proc. depozyty terminowe, a 11,3 proc. gotówka. Oznacza to, że ponad 50 proc. oszczędności jest ulokowane w formach, które nie wspierają inwestycji. Zaledwie 1,1 proc. dorosłych Polaków aktywnie inwestuje na giełdzie, a udział akcji w portfelach gospodarstw domowych wynosi tylko 3 proc. wobec średniej unijnej 7,6 proc.

- Potrzeba mobilizacji krajowego kapitału. Aktywa w Pracowniczych Planach Kapitałowych (PPK) wynoszą 38,4 mld zł, co stanowi zaledwie 1 proc. PKB, mimo że liczba uczestników sięga już 4,6 mln osób. W sektorze publicznym uczestniczy tylko 31 proc. uprawnionych. Na rynku venture capital niemal 47 proc. wartości transakcji finansuje kapitał zagraniczny, a jedynie 6 proc. – krajowy kapitał prywatny, co pokazuje skalę wyzwania w budowie krajowych źródeł finansowania innowacji.