Bułgarski Euroins szykuje się do otwarcia oddziału w Polsce. „To kolejny krok w rozwoju biznesu"

Bułgarski Euroins, który niedawno wskoczył na pozycję dziesiątego gracza w polisach komunikacyjnych, ma apetyt na rozszerzenie działalności w Polsce. W krótkim czasie zamierza uruchomić tu pełnoprawny oddział, co zwiększy jego wiarygodność na rynku. Milena Gencheva, członek zarządu Euroins zapowiada wejście do nowych kanałów dystrybucji i wykorzystanie AI w likwidacji szkód. Ubezpieczyciel będzie też rozszerzał portfolio produktów, tak aby uniezależnić się od wrażliwego na konkurencję cenową rynku ubezpieczeń OC.

Z tego artykułu dowiesz się…

- Jakie plany dla polskiego rynku ma bułgarski Euroins.

- Na których rynkach funkcjonuje i z jakim skutkiem.

- Dlaczego myśli o otwarciu w Polsce pełnoprawnego oddziału.

Polski rynek ubezpieczeń od lat przyciąga międzynarodowych graczy. Kusi ich nie tylko dużą populacją i solidnym wzrostem gospodarczym, ale też bogaceniem się społeczeństwa i wciąż większą niż na zachodzie Europy luką ubezpieczeniową, dającą nadzieję na duży przyrost składki. Przed laty w polski rynek uwierzył bułgarski Euroins, który w grudniu 2018 roku sprzedał pierwszą polisę nad Wisłą. Teraz zamierza postawić kolejny krok milowy w rozwoju biznesu.

Euroins zapowiada otwarcie oddziału w Polsce

Obecnie Euroins działa w Polsce na zasadzie swobody świadczenia usług (freedom of services, FOS). Pracuje jednak nad zmianą struktury działalności na pełnoprawny oddział.

– Utworzenie oddziału to kolejny krok w rozwoju naszego biznesu w Polsce. Oczekujemy, że zrobimy to w najbliższej przyszłości. Widzimy w tym wiele korzyści: silniejszą obecność na rynku polskim, poprawę wiarygodności rynkowej i zaufania klientów, lepszą obsługę, synergie, a także możliwość współpracy z lokalnym organem nadzoru [Komisją Nadzoru Finansowego – red.] – wskazuje Milena Gencheva, członek zarządu Euroins.

Nasza rozmówczyni zaznacza, że taki proces jest trudny, wymaga przeprowadzenia szeregu procedur prawnych, zmiany procedur wewnętrznych i inwestycji o podobnej skali i stopniu skomplikowania do otwarcia lokalnego towarzystwa ubezpieczeń działającego jako spółka zależna.

– Uważamy jednak, że warto podjąć te wyzwania, by zapewnić stabilny i zrównoważony wzrost na polskim rynku. Do czasu otwarcia oddziału będziemy działać w Polsce na zasadzie FOS – podkreśla Milena Gencheva.

Dodaje, że Polska jest dużym i szybko rozwijającym się rynkiem ubezpieczeniowym w Europie Środkowo-Wschodniej. Charakteryzuje się szczególnie silnym wzrostem w segmencie ubezpieczeń majątkowych, co czyni go atrakcyjnym dla każdego ubezpieczyciela.

– Nadal jest potencjał wzrostu, zwłaszcza w segmencie ubezpieczeń niekomunikacyjnych i na życie, ponieważ proces konwergencji z rynkami Europy Zachodniej nie został jeszcze zakończony – zaznacza Milena Gencheva.

Poza Polską Euroins działa w modelu FOS także w Niemczech, Rumunii, Włoszech i Hiszpanii. W Hiszpanii działa przez oddział (freedom of establishment, FOE). Nie planuje jednak żadnych zmian w modelu funkcjonowania na tych rynkach.

Zwiększa składkę szybciej niż większość konkurencji

Spółka, którą reprezentuje jest częścią koncernu Eurohold, specjalizującego się w zarządzaniu biznesem energetycznym i ubezpieczeniowym. Koncern od 2011 roku jest notowany na warszawskiej giełdzie, a jego kurs w tym czasie urósł o 21 proc. Euroins sprzedaje polisy od 1998 roku i obecnie obsługuje już klientów w dziewięciu krajach, w większości z Unii Europejskiej. Łącznie na tych rynkach ma 2,5 mln klientów. Poza Bułgarią, największym rynkiem jest Polska i Grecja.

Aby zwiększać udziały rynkowe Euroins na początku 2025 roku, przeprowadził podwyższenie kapitału, pozyskując niemal 60 mln euro. Środki te przeznaczy na rozwój i wzrost organiczny w krajach Europy Południowo-Wschodniej i Środkowej, w tym w Polsce.

Na razie jego pozycja na poszczególnych rynkach jest bardzo zróżnicowana. W Bułgarii Euroins ma 12-proc. udział w segmencie ubezpieczeń majątkowych i należy do liderów rynku. W Polsce natomiast jego udziały są dużo mniejsze, choć to głównie konsekwencja strategii firmy.

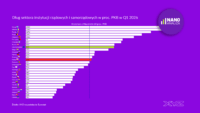

Euroins sprzedaje nad Wisłą wyłącznie ubezpieczenia komunikacyjne, czyli OC posiadaczy pojazdów mechanicznych (OC ppm) i autocasco. Według danych Ubezpieczeniowego Funduszu Gwarancyjnego, w I półroczu 2025 roku, Euroins zebrał rekordowe 141,3 mln zł składki przypisanej brutto, co daje mu 1,4 proc. udziału w rynku ubezpieczeń OC ppm i 10 pozycję w sektorze. Przez rok składka Euroins urosła o 19 proc., dzięki czemu firma przeskoczyła InterRisk i zbliżyła się do TUW. W gronie 10 największych ubezpieczycieli komunikacyjnych wyższą dynamikę w analizowanym czasie notowały jedynie Warta i Uniqa.

Wskazuje na węższe marże niż na innych rynkach

Nasza rozmówczyni podkreśla, że głównym celem działania Euroins w Polsce jest stworzenie silnego i niezawodnego modelu biznesowego odpowiadającego na potrzeby polskich klientów. Chwali się, że nad Wisłą Bułgarzy mają już 427,4 tys. aktywnych polis. Dla porównania trzy lata temu było ich 313 tys.

– Nie dążymy do znalezienia się w gronie pięciu największych graczy komunikacyjnych, czy w ogóle na rynku ubezpieczeń. Jeśli jednak okaże się, że nasze wyniki finansowe i cele strategiczne pozwalają znaleźć się w tym gronie, nie będziemy mieli nic przeciwko temu – podkreśla Milena Gencheva.

Polski rynek ubezpieczeń OC ppm podobnie jak inne, na których działa Euroins charakteryzują się wysoką wrażliwością konsumentów na ceny, rosnącymi kosztami likwidacji szkód i silną obecnością zarówno lokalnych, jak i międzynarodowych ubezpieczycieli. To z kolei powoduje agresywne strategie cenowe w OC ppm i rosnące oczekiwania klientów.

– W porównaniu z innymi rynkami Europy Środkowo-Wschodniej w Polsce występuje większa częstotliwość korekt cen i węższe marże techniczne. To z kolei wywiera dodatkową presję na rentowność ubezpieczeń, a przez to wymaga optymalizacji procesów oraz elastycznych modeli biznesowych i operacyjnych – wskazuje Milena Gencheva.

Euroins rozszerza zakres sprzedawanych produktów

Mimo wyzwań związanych z rynkiem OC ppm firma zamierza zbudować trwałą rentowność na polskim rynku. Wymienia trzy czynniki, które będą do tego potrzebne: utrzymanie dyscypliny przy ocenie ryzyka ubezpieczeniowego (underwriting), efektywności operacyjnej, a także dywersyfikację produktową. W tym ostatnim obszarze Euroins podjął już kluczową decyzję. Na początku września wystartował w Polsce z ofertą polis pozakomunikacyjnych.

– Ubezpieczenia komunikacyjne, w tym OC ppm, pozostają dla nas kluczowym segmentem, ale poszukujemy możliwości poszerzenia portfolio. Chodzi o ubezpieczenia turystyczne, majątkowe, wypadkowe i zdrowotne. Oceniamy odpowiedni moment na ich wprowadzenie w Polsce. Na niektórych rynkach, na których działamy, np. w Bułgarii i Ukrainie jesteśmy liderem w ubezpieczeniach turystycznych. Dzięki temu możemy w tym obszarze wnieść dużą wartość dodaną do polskiego rynku – podkreśla Milena Gencheva.

Jak dodaje, ubezpieczyciel za pośrednictwem touroperatorów już od listopada 2024 roku oferuje w Polsce ubezpieczenia turystyczne. Chwali się, że sprzedaż go zadowala. Celem Euroins jest podwojenie, a nawet potrojenie składki z tego produktu w Polsce w krótkim czasie.

Chce rozbudować sieć dystrybucji w Polsce

Euroins podejmuje też działania w zakresie dwóch pozostałych czynników. Przykładowo w 2025 r. ulepszył segmentację klientów, by skupić się na tych bardziej dochodowych. Z kolei pośredników ubezpieczeń poddał procesowi selekcji pod kątem wydajności.

Jednocześnie firma chce poszerzać sieć dystrybucji. Od czasu startu w Polsce agentem wyłącznym Euroins w naszym kraju pozostaje spółka Eins Polska, która od października 2023 roku należy do grupy Acrisure, właściciela największej w Polsce sieci multiagencji Unilink. Przy dystrybucji firma pracuje z ponad stu firmami pośredniczącymi, które łącznie mają sieć 4,4 tys. agentów.

– Kluczowe będzie poszerzenie sieci dystrybucji. Do tej pory Euroins działał głównie za pośrednictwem szerokiej sieci brokerów i agentów. Planujemy dalszy rozwój nowych kanałów, produktów i usług, które będą odpowiadać zmieniającym się potrzebom klientów. Przykładowo zaoferujemy młodym, obeznanym z technologią użytkownikom uproszczone, cyfrowe rozwiązania ubezpieczeniowe. Chcemy również pogłębić i wzmocnić nasze partnerstwa i współpracę w kanałach affinity i bancassurance. Pozwoli to nam dotrzeć do nowych segmentów klientów ze specjalistycznymi produktami ubezpieczeniowymi – wskazuje nasza rozmówczyni.

Euroins analizuje AI w zakresie likwidacji szkód

Jak zaznacza Milena Gencheva, polski rynek ubezpieczeniowy jest prawdopodobnie najbardziej rozwiniętym rynkiem w Europie Środkowo-Wschodniej, charakteryzującym się solidnym nadzorem regulacyjnym i silnym naciskiem na cyfryzację oraz obsługę klienta.

– Stwarza to możliwości dla ubezpieczycieli, którzy są w stanie wyróżnić się dzięki innowacyjności, wydajności operacyjnej i dostosowanym do potrzeb klientów rozwiązaniom, a nie wyłącznie dzięki konkurencji cenowej – zaznacza Milena Gencheva.

Euroins chce budować w Polsce przewagę konkurencyjną m.in. w oparciu o szybką automatyczną likwidację szkód. Robi to przez inwestycję w zaawansowane platformy cyfrowe.

– Badamy różne technologie. Dążymy do wdrożenia rozwiązań cyfrowych we współpracy z innowacyjną grupą zajmującą się zarządzaniem szkodami w Polsce, koncentrując się na ocenie i likwidacji drobnych szkód, a także weryfikacji faktur – podkreśla nasza rozmówczyni.

Podobnie jak konkurenci, Euroins będzie też analizować możliwości, jakie daje sztuczna inteligencja. Widzi potencjał m.in. w automatycznej ocenie szkód.

– Wykorzystując zdjęcia przesłane przez ubezpieczonych, algorytmy AI mogą szybko ocenić zakres uszkodzeń pojazdu i generować wstępne kosztorysy, znacznie przyspieszając proces obsługi roszczeń – podkreśla Milena Gencheva.

Firma bada też potencjał narzędzi opartych o AI w obsłudze klienta. Chodzi np. o chatboty, dzięki którym jeszcze bardziej zwiększy się wydajność działania, a klienci skorzystają z nowoczesnej obsługi. Euroins zamierza ponadto wykorzystać analitykę predykcyjną do przewidywania trendów w zakresie roszczeń i proaktywnego zarządzania ryzykiem. W obu przypadkach nie chce ujawniać, kiedy poznamy efekty tych prac.

Wszystkie te działania pomogą Euroins utrzymać konkurencyjne ceny przy zachowaniu rentowności i zapewnieniu spersonalizowanych składek odpowiadających profilowi poszczególnych klientów.

Zdaniem eksperta

Zmiana z FOS na oddział pomaga, ale nie naprawi modelu ryzyka. Kluczowa pozostaje dyscyplina

Historia uczy jednak pokory. Przypadek duńskiego Gefiona – szybka ekspansja w modelu FOS, agresywne zaniżanie cen w OC ppm i narastające rezerwy – pokazał, jak łatwo „kupić” udział w rynku kosztem stabilności. Swoboda świadczenia usług ułatwia wejście, ale bywa, że rozmywa dyscyplinę: łatwiej wtedy o sprzedaż po cenach niedostosowanych do ryzyka, niedoszacowaną szkodowość i późniejsze "nieprzyjemności" po stronie konsumentów.

Potrzebujemy więcej dobrej ochrony, ale dostarczanej w sposób odpowiedzialny: właściwa taryfikacja, przejrzyste OWU i sensowna likwidacja szkód.

Zwykle przejście z FOS na oddział pomaga. Lokalny zespół, procesy, wzrost poziomu oferowanej obsługi i krótsza droga do poprawy procesów wewnętrznych poprawiają jakość. Trzeba jednak pamiętać, że z punktu widzenia ostrożności kluczowy pozostaje nadzór macierzysty, więc możliwości bezpośredniej ingerencji KNF wciąż są ograniczone. Sama „flaga” oddziału nie naprawi modelu ryzyka, zrobią to tylko dane, dyscyplina aktuarialna i porządny ład zarządczy.

Największa odpowiedzialność i tak spoczywa na spółce. Polityka cenowa decyduje o rentowności grup kontraktów ubezpieczeniowych i bezpieczeństwie konsumentów: niedoszacowana składka dziś to kłopotliwe rezerwy (i wypłacalność) jutro. Dlatego obok roli nadzorcy warto wzmacniać „drugi bezpiecznik”: niezależny audyt. Dobrze ustawiony przegląd potrafi wcześnie wychwycić symptomy kłopotów: rozjazdy szkodowości, zbyt optymistyczne założenia czy luki w reasekuracji.

Główne wnioski

- Bułgarski Euroins zamierza otworzyć w Polsce pełnoprawny oddział. Milena Gencheva, członek zarządu ubezpieczyciela przyznaje, że będzie to kolejny, ważny krok w rozwoju biznesu nad Wisłą. – Widzimy w tym wiele korzyści: silniejszą obecność na rynku polskim, poprawę wiarygodności rynkowej i zaufania klientów – tłumaczy Milena Gencheva.

- Ubezpieczyciel rozszerza zakres produktów sprzedawanych w Polsce, starając się uniezależnić od polis OC ppm, na które popyt kształtuje przede wszystkim cena. Od listopada 2024 roku sprzedaje za pośrednictwem touroperatorów ubezpieczenia turystyczne, kolejnego rozszerzenia oferty dokonał we wrześniu 2025 roku Zapowiada, że takich ruchów będzie więcej.

- Spółka, która ma już niemal 500 tys. aktywnych polis, liczy na dalszy wzrost sprzedaży. Ma jej w tym pomóc m.in. rozbudowa sieci dystrybucji o kanały cyfrowe, affinity oraz współpracę z bankami. Chce też przekonywać klientów sprawnym procesem likwidacji szkód. W tym zakresie zamierza wykorzystać sztuczną inteligencję, która oceni zakres uszkodzeń i wygeneruje kosztorys.