Chiny zmieniają model pożyczek dla biedniejszych krajów. Kasa za inwestycje

Globalna ekspansja Chin jako pożyczkodawcy dla krajów rozwijających się zwolniła. Pekin nie stracił pozycji jednego z głównych graczy udzielających kredytów, ale zaczyna ostrożniej wybierać, komu udziela finansowania i wprowadza nowe warunki współpracy.

Z tego artykułu dowiesz się…

- Ile pożyczyły banki z Chin państwom rozwijającym się.

- Jakie nowe zasady zaczął stosować Pekin w udzielaniu kredytów gospodarkom wschodzącym.

- Kto pożycza w chińskich bankach, ile krajów jest dłużnikami Pekinu.

Według danych na koniec 2024 roku, chińskie banki pozostały największymi pożyczkodawcami dla rynków wschodzących i gospodarek rozwijających się (ang. emerging markets and developing economies, EMDE). Jednak wzrost pożyczek i kredytów z chińskich banków na te rynki zwolnił. Zmieniły się też zasady współpracy między Chinami a krajami, które w Chinach pożyczają.

Nowe trendy przeanalizowała trójka ekonomistów: Catherine Casanova (Swiss National Bank), Eugenio Cerutti (Międzynarodowy Fundusz Walutowy) i Swapan-Kumar Pradhan (Bank Rozrachunków Międzynarodowych). Wyniki ich pracy – „Chinese Banks and Their EMDE Borrowers: Have Their Relationships Changed in Times of Geoeconomic Fragmentation?” – pokazują, co wpłynęło na zmianę modelu oraz jak może wyglądać jego przyszłość.

Pół biliona pożyczek na rozwój z Chin

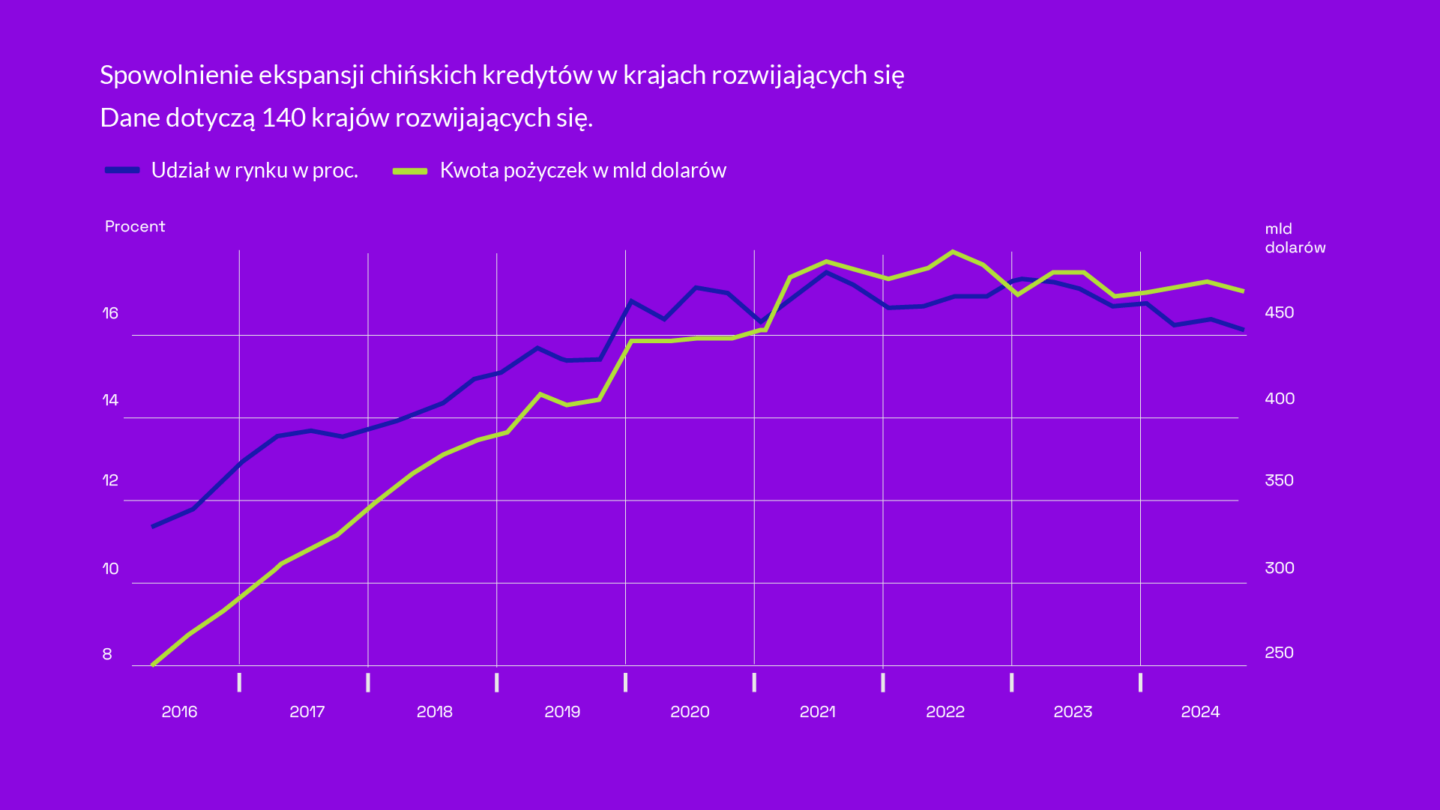

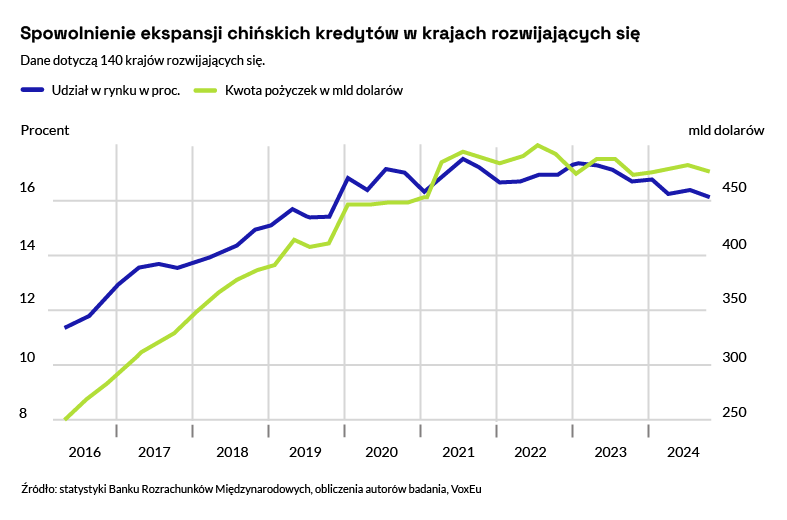

Do 2020 r. Chiny systematycznie umacniały swoją pozycję finansową na rynkach wschodzących, wypierając z nich m.in. banki europejskie i japońskie – choć, jak zauważają autorzy, nie amerykańskie. Na koniec 2019 r. chińskie banki odpowiadały za 17 proc. światowego rynku transgranicznych pożyczek. Pięć lat później – na koniec września 2024 r. – ich udział wzrósł do 23 proc. całkowitej wartości zadłużenia krajów EMDE wobec zagranicy. W ujęciu kwotowym – jak wyliczają ekonomiści – z ponad 2,2 bln dolarów pożyczek, które napłynęły do krajów rozwijających się z zagranicy, około 500 mld dolarów pochodziło z Chin.

Warto wiedzieć

Filie z Zachodu

Chińskie banki pożyczają nie tylko ze swoich głównych siedzib – znaczną część środków przekazują za pośrednictwem zagranicznych filii, m.in. w Hongkongu i innych państwach azjatyckich. Co ciekawe, około 5,7 proc. pożyczek dla krajów EMDE pochodziło z placówek chińskich banków zlokalizowanych w gospodarkach rozwiniętych (łącznie w 14 krajach Zachodu).

Handel to za mało, inwestycje warunkiem kredytów

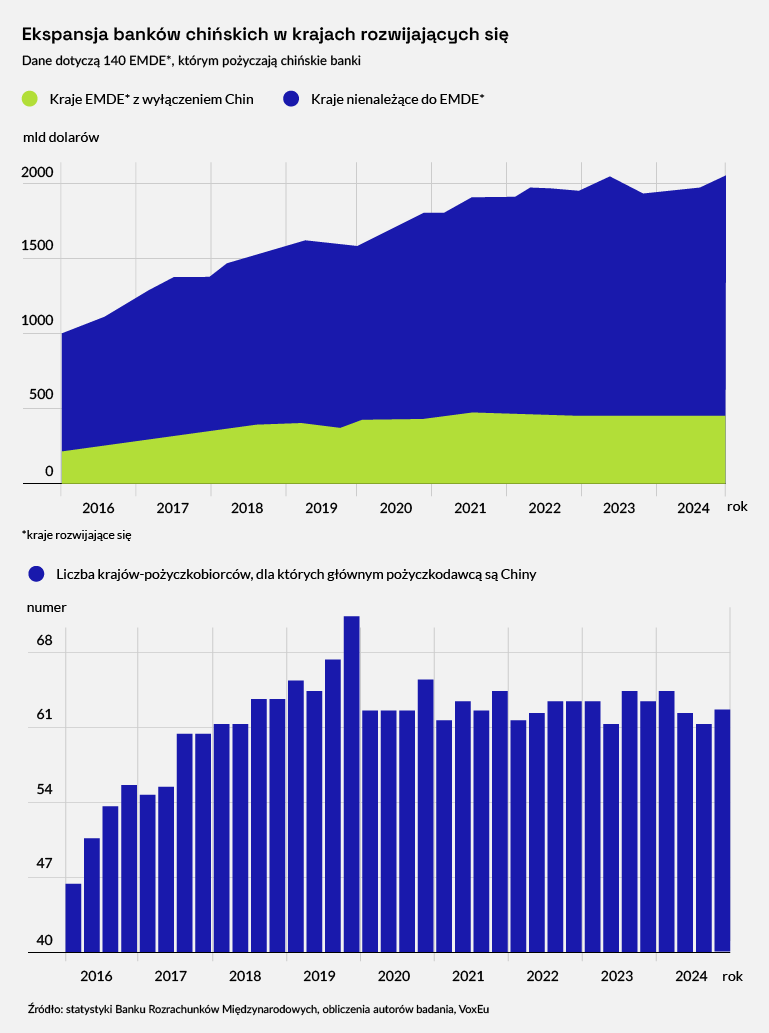

Obecnie chińskie banki finansują 61 rynków rozwijających się, a pieniądze trafiają do aż 140 z 164 państw EMDE. Pierwszym przypadkiem chińskiego wsparcia dla Afryki było prawdopodobnie finansowanie dla Gwinei w 1960 r. W latach 70. aż 80 proc. chińskiej pomocy dla Afryki miało formę darowizn. Dziś warunki są znacznie bardziej rynkowe – a wzrost ryzyka kredytowego w wielu krajach rozwijających się sprawił, że Chiny zaostrzyły podejście. Jak podaje Bank Światowy, w 2022 r. blisko 60 proc. państw o niskich dochodach miało poważne problemy z obsługą zadłużenia lub było nimi poważnie zagrożonych.

Dodatkowym czynnikiem destabilizującym była pandemia, a później wojna Rosji z Ukrainą. W efekcie boom kredytowy Chin na rynkach wschodzących ulega spowolnieniu, co pokazuje wykres poniżej.

Dlatego Pekin zaczął uważniej dobierać partnerów finansowych. Zmieniła się także główna zasada współpracy. Do czasu pandemii Chinom wystarczało, że pożyczkobiorca był znaczącym partnerem handlowym – kupował dużo towarów w Chinach i jednocześnie umożliwiał Chinom dostęp do surowców lub dóbr, na które miały zapotrzebowanie.

Chińskie pożyczki wciąż najbardziej dostępne

– Przed pandemią pożyczki transgraniczne udzielane przez chińskie banki krajom EMDE były silnie skorelowane z dwustronnymi przepływami handlowymi – wskazują ekonomiści w swojej pracy badawczej.

Po pandemii nastąpiło wyraźne spowolnienie wzrostu kredytów z Chin, a korelacja uległa zmianie – związek między pożyczkami a handlem został zastąpiony przez korelację między pożyczkami a bezpośrednimi inwestycjami zagranicznymi (BIZ).

– Chińskie banki nadal wykazują wyższy poziom tolerancji ryzyka niż banki z innych krajów, ponieważ ryzyko kredytowe po stronie pożyczkobiorców koreluje dodatnio z udziałem rynkowym chińskich banków, ale nie z wielkością udzielanych przez nie pożyczek – wyjaśniają Casanova, Cerutti i Pradhan.

W latach 2020-2022 bezpośrednie inwestycje zagraniczne (BIZ) stały się silniej powiązane zarówno z łącznymi kwotami pożyczek, jak i udziałami chińskich banków w rynku transgranicznych kredytów. Z kolei inwestycje portfelowe w większości przypadków wykazują ujemną korelację z chińskim finansowaniem. Cerutti, w innej publikacji, tłumaczy to skłonnością chińskiego kapitału – dłużnego i udziałowego – do lokowania środków głównie w gospodarkach rozwiniętych.

Warto wiedzieć

Pekin lubi barter

Znaczna część chińskich pożyczek jest zabezpieczona surowcami. Kraje w trudnej sytuacji finansowej mogą spłacać zadłużenie dochodami z eksportu towarów. W przypadku Rosji – jeszcze przed inwazją na Ukrainę – wiele pożyczek miało formę przedpłat na dostawy ropy. Na mocy umowy z 2013 r. państwowa China National Petroleum Corporation (CNPC) przekazała co najmniej 30 mld dolarów firmie Rosnieft w zamian za długoterminowe dostawy ropy rurociągiem Rosja–Chiny.

Kogo wybiera Pekin?

Chiny chętniej i hojniej finansują te kraje, które aktywnie przyjmują bezpośrednie inwestycje zagraniczne (BIZ) realizowane w ramach inicjatywy Pasa i Szlaku – współczesnej wersji Jedwabnego Szlaku. Jednym z dodatkowych argumentów przemawiających za udzieleniem pożyczki mogą być także linie swapowe zawierane z Ludowym Bankiem Chin (PBOC).

Afryka dużym biorcą pożyczek

Znaczna część chińskiego finansowania trafia do krajów afrykańskich. Według bazy danych chińskich pożyczek dla Afryki, prowadzonej przez Centrum Polityki Rozwoju Globalnego Uniwersytetu Bostońskiego, w latach 2000-2023 chińscy kredytodawcy udzielili 367 pożyczek o łącznej wartości 209 mld dolarów – 68 publicznym pożyczkobiorcom, czyli rządom i regionalnym instytucjom finansowym. Tylko w 2023 r. wartość pożyczek wyniosła 4,61 mld dolarów, a środki trafiły do ośmiu państw oraz dwóch regionalnych instytucji finansowych.

Chiny są często oskarżane o „nowy kolonializm” w Afryce, jednak – jak zauważają eksperci – w odróżnieniu od działań Zachodu, nie stosują presji, lecz prowadzą negocjacje.

– Chiny nie są tak brutalne, są bardziej wysublimowane. W zamian za surowce i dostęp do rynku stawiają na modernizację danego kraju – mówił prof. Bogdan Góralczyk, wybitny ekspert ds. Chin, w rozmowie z XYZ.

Chińska strategia zakłada działanie bez rozgłosu. Zamiast wymuszać warunki, Pekin nauczył się negocjować z krajami afrykańskimi. W zamian za pakiety inwestycyjne i kredyty domaga się udziałów w kopalniach rzadkich surowców.

– Chiny przywożą pieniądze i inwestycje, przedstawiają się jako siła stabilizująca. Zawsze dochodzą do porozumienia z lokalnym rządem lub starszyzną – podkreślał w rozmowie z XYZ Radosław Pyffel, ekspert ds. Chin.

Gra w dwa ognie

Wciąż widoczny jest klasyczny podział geopolityczny. Wiele krajów – choć współpracuje z Chinami – pozostaje związanych z USA poprzez handel lub wspólne stanowisko na arenie międzynarodowej. Państwa te chcą unikać uzależnienia się od jednego dominującego partnera i równolegle zwiększają zarówno eksport do USA, jak i import oraz skalę inwestycji z Chin.

– Nie ma jednoznacznych dowodów na to, że chińskie banki zwiększyły skalę finansowania państw dotkniętych sankcjami Zachodu – zaznaczają Casanova, Cerutti i Pradhan w swoim opracowaniu.

Chodzi tu przede wszystkim o Rosję, choć wiele danych na temat tej relacji jest niejawnych.

Warto wiedzieć

Chińskie banki nie odrzucają ryzyka

Chińskie banki cechują się wyższą tolerancją ryzyka w porównaniu z instytucjami finansowymi z innych krajów. Co więcej, przeciętny pożyczkobiorca korzystający z finansowania chińskich banków znacząco różni się od klientów obsługiwanych przez inne narodowości bankowe.

Jak wynika z badania, kraje zaciągające kredyty w Chinach są na ogół mniej wiarygodne kredytowo i bardziej ryzykowne – zarówno pod względem oceny zdolności do spłaty, jak i sytuacji makroekonomicznej. Badacze oparli te wnioski na analizie takich zmiennych jak poziom zadłużenia publicznego, międzynarodowe ratingi kredytowe oraz wskaźniki postrzegania korupcji.

Główne wnioski

- Spowolnienie ekspansji kredytowej Chin: Chiny pozostają największym pożyczkodawcą dla krajów rozwijających się (EMDE), z 23 proc. udziałem w transgranicznych pożyczkach. Jednak wzrost kredytów zwolnił po pandemii i po wybuchu wojny w Ukrainie. Pekin ostrożniej wybiera partnerów, zmieniając zasady współpracy.

- Zmiana priorytetów: od handlu do inwestycji: Przed pandemią chińskie pożyczki były powiązane przede wszystkim z dwustronnym handlem. Po 2020 r. kluczowe stały się bezpośrednie inwestycje zagraniczne (BIZ), szczególnie w ramach Pasa i Szlaku. Pożyczki są często zabezpieczane towarami, np. ropą (Rosja) czy surowcami (w Afryce).

- Tolerancja ryzyka i strategia Chin: Chińskie banki wykazują większą tolerancję ryzyka, pożyczając krajom o niższej wiarygodności kredytowej. Negocjują inwestycje i udziały w wydobyciu surowców, unikając konfrontacyjnej postawy. Kraje związane z USA łączą współpracę z Chinami i Zachodem, unikając uzależnienia od jednego partnera.