Co dalej z hossą na GPW? Porównaliśmy wyceny spółek do historycznych średnich i zagranicznych giełd

Wzrosty na GPW przyciągają uwagę inwestorów, ale coraz częściej pojawia się pytanie o trwałość tej hossy. Choć wyceny spółek zbliżyły się do historycznych średnich, nadal pozostają relatywnie niskie na tle rynków zagranicznych, co może wspierać dalszy napływ kapitału.

Z tego artykułu dowiesz się…

- Jak kształtuje się wycena polskich spółek na tle innych rynków rozwijających się i rozwiniętych.

- Czy na tle historycznym, obecna wycena polskich spółek daje jeszcze potencjał wzrostu.

- Jakie czynniki makroekonomiczne i polityczne mogą wspierać dalszą hossę, a jakie mogą ją przerwać.

Polska giełda przeżywa obecnie hossę. Indeks WIG grupujący wszystkie spółki na głównym parkiecie, od początku roku zyskał prawie 30 proc. WIG20 wzrósł od początku roku o 27 proc., mWIG40 o 30 proc., a sWIG80 o 22 proc. Jeszcze wyższe są zwroty w ujęciu dolarowym, ze względu na silną aprecjację złotego. WIG wyceniany w dolarach zyskał od początku roku 40 proc.

Pod względem stóp zwrotu GPW jest w tym roku najlepszą giełdą na świecie. To jest dostrzegane wśród inwestorów na świecie, a w zeszłym tygodniu napisał o tym nawet tygodnik "The Economist", tytułując artykuł Poland: the ignored stockmarket superstar (Polska: niedoceniana gwiazda giełdowa). Wskazywał przy tym nie tylko na tegoroczne wzrosty, ale także na niemal potrojenie się wartości akcji od 2022 r.

Kluczowe jest zatem pytanie, czy są fundamentalne przesłanki, aby hossa na GPW trwała dalej? Porównując obecne wyceny z tymi na innych rynkach, a także z historycznymi średnimi, zdecydowanie tak. Choć są też pewne czynniki ryzyka, których materializacja może zatrzymać dalsze wzrosty.

GPW w perspektywie globalnej

Polska giełda jest tania w stosunku do zagranicznych rynków – to zdanie często powtarzają analitycy i inwestorzy na GPW. I to prawda, pod względem wyceny akcje polskich spółek są wyceniane znacznie niżej niż na najważniejszych światowych rynkach, a także wielu mniej istotnych parkietach.

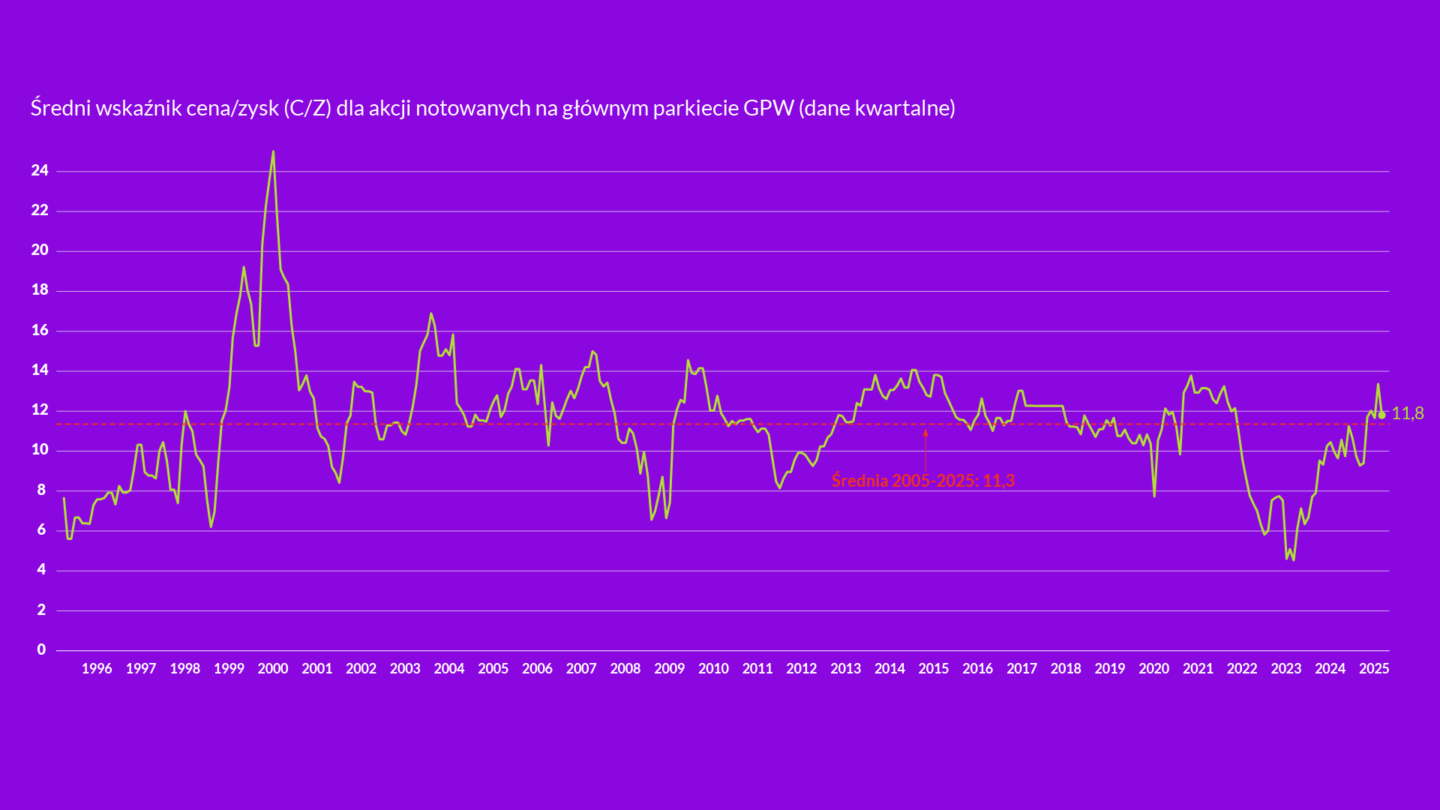

Wskaźnik cena/zysk, czyli podstawowy wskaźnik służący do wyceny spółek, wynosi dla polskiej giełdy 11,8, według danych ze strony World PE Ratio. Pokazuje on, jaka jest relacja zysków notowanych spółek z ostatnich dwunastu miesięcy do ich wyceny giełdowej. Innymi słowy, pokazuje, ile lat spółki musiałby notować obecny poziom zysków, aby był on równy ich obecnej kapitalizacji.

Obecna wysokość wskaźnika plasuje polską giełdą w okolicach m.in. Hiszpanii (11,4), Norwegii (11,4), Indonezji (11,7) i Irlandii (11,8). Niższe od Polski są wyceniane spółki na giełdach głównie w gospodarkach rozwijających się – Kolumbii (8,2), Chinach (10,1), na Filipinach (10,1), w Turcji (10,6) i Brazylii (10,6). Spośród rynków klasyfikowanych jako rozwinięte, w tej grupie są akcje spółek z Grecji (9,2), Korei Południowej (9,5) oraz Austrii (10,4).

Gdzie są wyższe wyceny

Znacznie wyżej są wycenione spółki na najważniejszych rynkach. W USA wskaźnik cena/zysk wynosi 27,3, w Kanadzie wynosi ponad 20, we Francji ponad 18, w Wielkiej Brytanii i Niemczech ponad 17. Najwyższą na świecie wycenę mają spółki na giełdzie w Nowej Zelandii (32,8). To oznacza, że polskie spółki są średnio ponad dwukrotnie tańsze niż spółki w USA, a także około o jedną trzecią tańsze niż w Niemczech, czy we Francji. Znacznie bardziej zbliżone są natomiast wyceny w Danii (14,9), Japonii (14,1), czy we Włoszech (12,8).

Na rozbieżności w wycenach ma oczywiście wpływ sporo czynników, w szczególności ilość kapitału na rynku, a także postrzegana przez inwestorów jakość spółek i potencjał do zwiększania zysków w przyszłości. Dlatego właśnie wyceny w USA są tak wysokie. Szerokim strumieniem płynie tam kapitał od inwestorów z całego świata, a spółki cechują się silną, trwałą przewagą konkurencyjną.

Droższe od polskich są także akcje na wielu rynkach rozwijających się. Część całkiem znacząco – Malezja (14,7), Wietnam (14,6), Tajlandia (14,5). Z kolei część w mniejszym stopniu, m.in. Argentyna (13,5) RPA (13,2), Chile (12,7) i Meksyk (12,7).

Polskie akcje w perspektywie najbliższych lat raczej nie będą notowane przy takich mnożnikach jak na kluczowych rynkach rozwiniętych. Realne jest jednak to, że wyceny zbliżą się do najlepiej wycenianych rynków rozwijających się. W takiej bowiem kategorii wielu globalnych inwestorów klasyfikuje Polskę. To oznacza, że z obecnego poziomu 11,8 mogłyby wzrosnąć do poziomu 14-15, co daje potencjał wzrostu rzędu ok. 20-30 proc.

GPW w perspektywie historycznej

Oprócz wyceny w perspektywie globalnej istotnym punktem odniesienia są także długoterminowe średnie dla poszczególnych rynków. Tutaj wnioski są trochę mniej optymistyczne. Z wyceną na poziomie 11,8, akcje na GPW są już lekko powyżej średniej dla ostatnich 20 lat, która wynosi 11,3. Jest to także wynik powyżej średniej za ostatnie 10 lat, wynoszącej 10,7. Obecny mnożnik jest zatem zgodny z długoterminowymi trendami.

Dodatkowo warto zwrócić uwagę, że po 2010 r. akcje na GPW były notowane na poziomie wskaźnika C/Z równego 14. Można zatem założyć, że jest to maksymalny pułap, który inwestorzy są skłonni płacić za spółki na polskiej giełdzie. A to oznacza, że maksymalna przestrzeń dla dalszych wzrostów to kilkanaście, najdalej 20 proc.

Hosso, trwaj?

Materializacja każdego z tych scenariuszy będzie bardzo pozytywnym zjawiskiem. Dalszy wzrost rynku o 20 proc. oznaczałby bowiem wzrost w stosunku do początku roku aż o 55 proc. (!). Fenomenalny wynik to mało powiedziane.

Jakie czynniki mogą sprawić, że hossa na GPW będzie kontynuowana? Najważniejsze są same zyski przedsiębiorstw. Jeśli one będą rosły, to powinno to być widoczne w kapitalizacji spółek. Mnożniki będą mogły nawet utrzymywać się w okolicy obecnych poziomów. Temu powinien sprzyjać wzrost gospodarczy w Polsce, który zapewne przekroczy w tym roku 3 proc.

Istotnymi czynnikami, które mogą podtrzymywać wzrost na GPW, jest także słabnące postrzeganie ryzyka geopolitycznego w odniesieniu do Polski, jak również napływ kapitału do Europy.

A jakie są czynniki, które mogą zatrzymać dalszą hossę? Istotnym czynnikiem fundamentalnym mogłaby być zmiana postrzegania sytuacji geopolitycznej, jeśli np. zmieniłby się układ sił w Ukrainie i Rosja zaczęłaby szybko zdobywać nowe terytoria. To na razie wydaje się dosyć mało prawdopodobne, ale niewykluczone.

Innym czynnikiem, który może powstrzymać dalsze wzrosty, jest ryzyko intensyfikacji konfliktu politycznego w Polsce. W przypadku zwycięstwa Karola Nawrockiego w wyborach prezydenckich można spodziewać się ostrego konfliktu na linii prezydent-rząd poważniejszego niż w przypadku Andrzej Dudy. To nie powinno mieć poważniejszych skutków gospodarczych, ale może wystraszyć część inwestorów zagranicznych.

Na ten moment fundamentalne czynniki wskazują, że to jeszcze nie koniec hossy na polskiej giełdzie. Ale nie zawsze to one decydują.

Główne wnioski

- Polska giełda błyszczy, ale pozostaje niedowartościowana globalnie. Wskaźnik C/Z na poziomie 11,8 stawia polskie akcje znacznie poniżej wycen rynków rozwiniętych, takich jak USA czy Niemcy. To sugeruje, że inwestorzy nadal nie doszacowują potencjału polskich spółek, zwłaszcza w kontekście solidnych fundamentów gospodarczych i rosnących zysków.

- Historyczna perspektywa sugeruje, że hossa wchodzi w dojrzałą fazę. Obecna wycena zbliżona jest do wieloletnich średnich, a nawet nieco je przewyższa. Oznacza to, że potencjał wzrostu z obecnych poziomów jest ograniczony do 15–20 proc., o ile nie nastąpi wyraźny wzrost zysków lub zmiana percepcji Polski przez inwestorów.

- Losy hossy zależą nie tylko od fundamentów, ale też sentymentu inwestorów. Nawet najlepsze dane makroekonomiczne i rosnące zyski spółek nie gwarantują kontynuacji wzrostów, jeśli zmieni się globalny lub lokalny klimat inwestycyjny. Geopolityczne napięcia, wewnętrzne konflikty polityczne czy odpływ kapitału z rynków wschodzących, mogą zachwiać nastrojami i zatrzymać hossę mimo silnych fundamentów.