Obudzić inwestycje

Dlaczego polskie firmy mają awersję do inwestowania?

Według oficjalnych szacunków stopa inwestycji firm w Polsce jest niższa niż w pozostałych krajach Unii Europejskiej. Wśród możliwych przyczyn wymienia się niestabilne otoczenie regulacyjne, formę prawną zmniejszającą skłonność do podejmowania nowych przedsięwzięć, a także strukturę przedsiębiorstw z dużym udziałem najmniejszych firm.

Z tego artykułu dowiesz się…

- Jak kształtują się inwestycje w sektorze przedsiębiorstw na tle innych krajów UE.

- Czy inwestycje w sektorze przedsiębiorstw dotyczą wszystkich firm w Polsce?

- Jakie są możliwe przyczyny niskiego poziomu inwestycji prywatnych w Polsce.

Przyczyny niskich inwestycji prywatnych w Polsce są złożone a ekonomiści podzieleni względem wagi, którą przypisują danym czynnikom. Niska stopa oszczędności krajowych, mała liczba opłacalnych projektów inwestycyjnych, a także niechęć do podejmowania ryzyka przez przedsiębiorstwa połączona z dość konserwatywnym nastawieniem banków do udzielania im kredytów to część z wymienianych opcji. Jest również hipoteza, że faktyczne inwestycje są w rzeczywistości wyższe niż oficjalne szacunki.

Rzadko w ekonomii jest tak, aby prawdziwe przyczyny były jednoczynnikowe. Zazwyczaj jest tak, że dane zjawisko jest na tyle złożone, że jego powody stanowią mieszankę wzajemnie nakładających się na siebie czynników. Niemniej jednak, poniżej przybliżymy hipotezę o awersji polskich firm do inwestowania.

Inwestycje sektora przedsiębiorstw ...

Poniższy wykres prezentuje stopę inwestycji sektora przedsiębiorstw jako procent wartość dodanej w 2023 r. w krajach Unii Europejskiej. Polska z wynikiem 17,4 proc. odstawała znacząco od średniej dla Unii Europejskiej (22,8 proc.). Niższy udział inwestycji w sektorze przedsiębiorstw w wartości dodanej nie jest jakąś cechą szczególną krajów naszego regionu. Węgry oraz Czechy znajdowały się na czele listy z udziałem wynoszącym odpowiednio 29,8 proc. oraz 27,6 proc. Średnia dla regionu (nieważona wielkością gospodarki) to 23,9 proc. a zatem o 6,5 pkt proc. więcej niż w Polsce.

Przy czym jest to raczej nowe zjawisko. Porównanie w dłuższym horyzoncie czasowym od czasu wejścia Polski do UE (2004 r.) pokazuje, że mniej więcej do 2018 r. wskaźnik ten był w Polsce zbliżony do średniej w UE. Bezpośrednio po akcesji wynosił on u nas nawet do 4 pkt proc. więcej niż w UE. Po kryzysie finansowym 2009 r. aż do 2019 r. nastąpiło wyrównanie się udziału inwestycji w wartości dodanej w Polsce i UE, a różnice w żadną ze stron nie przekraczały 2,5 pkt proc. Dopiero od czasu wybuchu pandemii COVID-19 w 2020 r. uwypukliły się inne trajektorie stopy inwestycji. Po 2020 r. Polska ma ją na poziomie niższym o 4-5 pkt proc. względem średniej dla UE.

... a inwestycje wszystkich firm

Powyższe rozważania nie dają jednak pełnego obrazu sytuacji. Wbrew potocznej nazwie w sektorze przedsiębiorstw nie mieszczą się bowiem wszystkie działające w Polsce firmy. W ramach podziału sektora instytucjonalnego do gospodarstw domowych Eurostat zalicza przedsiębiorstwa, które nie mają osobowości prawnej. W przypadku Polski to rozróżnienie jest szczególnie istotne, gdyż wiele firm działa jako jednoosobowe działalności gospodarcze (JDG).

O tym, jak duże znaczenie ma to w przypadku Polski, świadczy udział nadwyżki operacyjnej brutto oraz dochodu mieszanego w dochodzie rozporządzalnym. To – w uproszczeniu – różnica między produkcją firmy a kosztami dóbr pośrednich oraz wynagrodzeń pracowników. Ze względu na to, że zazwyczaj nie da się rozdzielić dochodu uzyskanego z kapitału i pracy dla JDG mówi się o „dochodzie mieszanym” z obu źródeł.

W Polsce udział ten sięga niemal 30 proc. i jest niemal 10 pkt proc. wyższy niż średnia dla UE. Wysoki poziom tego wskaźnika występuje również w Grecji (ok. 40 proc.) i Włoszech (ok. 30 proc.), a także w Rumunii (ponad 30 proc.) oraz u naszych południowych sąsiadów (Czechy, Słowacja 25-27,5 proc.). Na drugiej stronie skali są kraje nordyckie, w szczególności Dania i Szwecja, w których udział ten wynosi odpowiednio 10,7 proc. oraz 6,4 proc. W największych gospodarkach europejskich, czyli w Niemczech i Francji, wskaźnik ten jest niższy o 11-13 pkt proc. niż w Polsce.

Połączenie sektorów

Różnice strukturalne w formie prawnej funkcjonowania przedsiębiorstw utrudniają porównanie ich poziomu inwestycji między krajami w UE. Nakłady brutto na środki trwałe JDG są bowiem zmieszane z inwestycjami sektora gospodarstw domowych, na które składają się głównie zakupy i renowacje budynków.

Poniższy wykres prezentuje stopę inwestycji prywatnych w procencie PKB. Zawierają się w niej nakłady na środki trwałe przedsiębiorstw niefinansowych, JDG oraz gospodarstw domowych. Niestety, ze względów, o których wspominałem, nie da się oddzielić inwestycji wszystkich firm od tych, które przeznaczają prywatne osoby fizyczne na zakup czy renowację budynków.

Niemniej jednak wykres ten wskazuje, że inwestycje firm w Polsce są niewielkie w porównaniu do innych krajów UE. Cała bowiem kategoria z wykresu była w Polsce w 2024 r. niższa aż o jedną trzecią (5,8 pkt proc.) od średniej unijnej. Średnia unijna inwestycji sektora przedsiębiorstw była bowiem w UE wyższa (12,55 proc.) niż … suma inwestycji sektora przedsiębiorstw oraz gospodarstw domowych w Polsce (12,2 proc.). Zatem nawet gdyby polskie gospodarstwa domowe nie wydawały nic na zakup budynków, to i tak mielibyśmy niższą stopę inwestycji firm niż średnia unijna.

Otoczenie regulacyjne i forma prawna

Ekonomiści podnoszą kilka hipotez związanych z tym faktem. Pierwsza z nich to wpływ otoczenia regulacyjnego na skłonność firm do inwestowania. Stabilne i przejrzyste prawo działa w tej koncepcji jako czynnik ograniczający – a przynajmniej niezwiększający – ryzyko indywidualnego przedsięwzięcia. W skrajnym przypadku niepewność regulacyjna może przyczynić się do odłożenia decyzji inwestycyjnych na okres – gdy ona minie. Ten argument podnosili eksperci np. przy okazji niedawnego chaotycznego procesu wprowadzenia ceł przez administrację amerykańską.

Niepewność regulacyjna może potęgować podwyższony poziom ryzyka, wynikający z uwarunkowań strukturalnych. Tak może być szczególnie w formach prawnych odpowiadających za zobowiązania całym swoim majątkiem. Brak neutralności podatkowej między działalnością rozliczaną w PIT-ach a CIT-ach skłania część firm do wyboru pierwszej z form.

Na powyższym wykresie zaznaczyłem korelację pomiędzy stopą inwestycji prywatnych a zmienną przybliżającą, jak duże jest znaczenie firm w sektorze gospodarstw domowych (a nie w sektorze przedsiębiorstw). Jest ona negatywna: wyższy udział mierzony nadwyżką operacyjną i dochodem mieszanym w dochodach rozporządzalnych brutto wiąże się z niższą stopą inwestycji prywatnych. Należy uczynić dwa zastrzeżenia. Po pierwsze, korelacja nie świadczy o przyczynowości. Ponadto, ze względu na brak bezpośrednich danych dotyczących poziomu inwestycji wśród JDG posługuję się na wykresie zmiennymi zastępczymi, którym daleko do ideału.

Możliwa jest również inna hipoteza na bazie tego samego wykresu. W niedawnym Panelu Ekonomistów Polskich część pytanych sugerowała, że faktyczne inwestycje mogą przewyższać oficjalne szacunki. Dla przykładu główny ekonomista Banku Gospodarstwa Krajowego, Mateusz Walewski, wskazał, że „część inwestycji – szczególnie w MŚP – nie jest u nas klasyfikowana jako wydatki inwestycyjne z powodów podatkowych, jest klasyfikowana jako koszty”.

Struktura firm

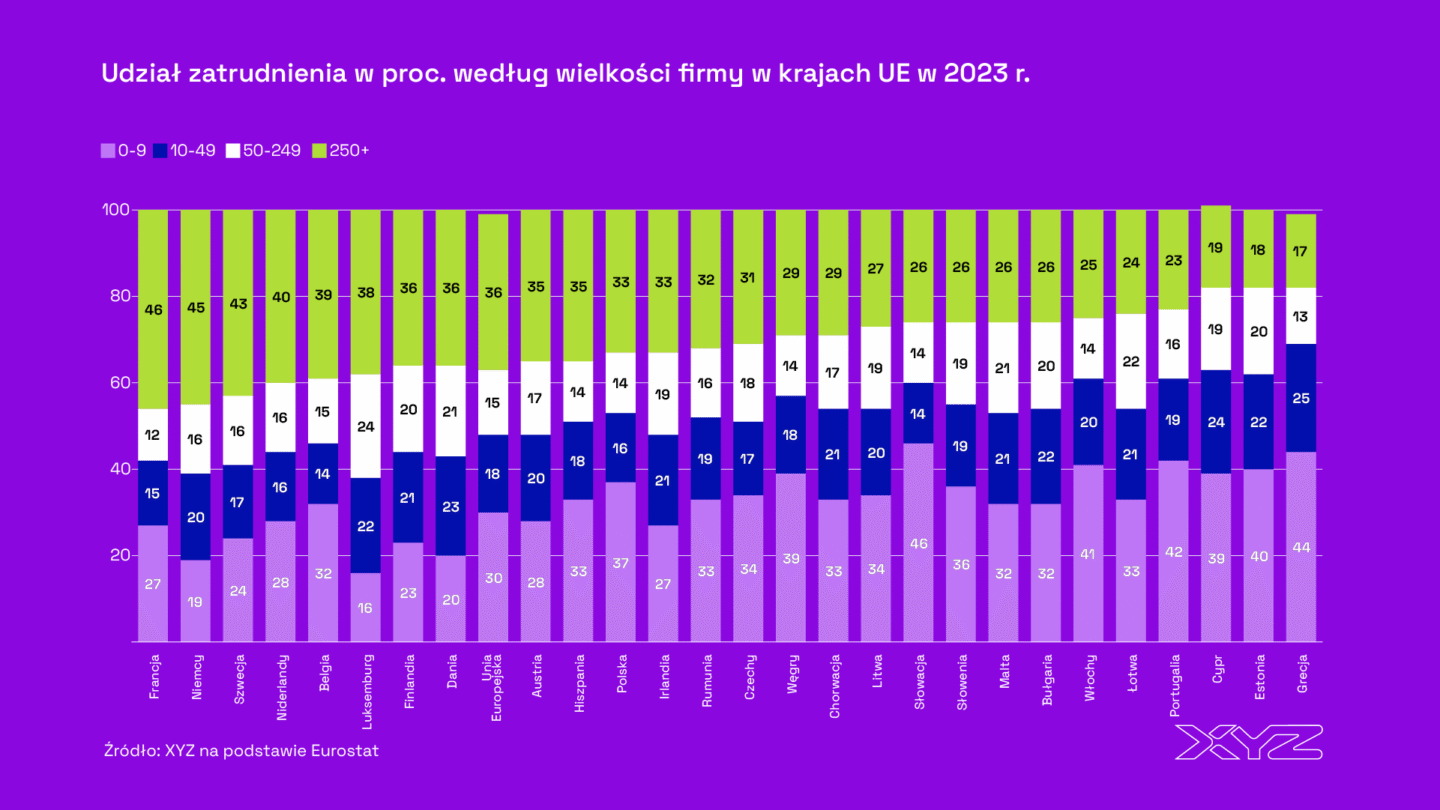

Inną z możliwych przyczyn niskiej stopy inwestycji firm w Polsce może być struktura naszych przedsiębiorstw. Udział w zatrudnieniu dużych firm (powyżej 250 osób) nie odbiega znacząco od średniej unijnej (33 proc. vs. 36 proc.). Ale za to mamy relatywnie większy udział w zatrudnieniu mikrofirm (do dziewięciu zatrudnionych) niż przeciętnie w Unii Europejskiej.

Główne wnioski

- Stopa inwestycji sektora przedsiębiorstw jako procent wartość dodanej w 2023 r. w Polsce wyniosła 17,4 proc. i odstawała znacząco od średniej dla Unii Europejskiej (22,8 proc.). W latach 2009-2019 udział inwestycji w wartości dodanej w Polsce i UE był dość zbliżony. Dopiero od czasu wybuchu pandemii COVID-19 w 2020 r. uwypukliły się inne trajektorie stopy inwestycji. Po 2020 r. Polska ma ją na poziomie niższym o 4-5 pkt proc. względem średniej dla UE.

- Wbrew potocznej nazwie w sektorze przedsiębiorstw nie mieszczą się wszystkie działające w Polsce firmy. Eurostat w ramach podziału sektora instytucjonalnego do gospodarstw domowych zalicza przedsiębiorstwa, które nie mają osobowości prawnej. W przypadku Polski ma to duże znaczenie, gdyż wiele firm działa jako jednoosobowe działalności gospodarcze (JDG). Ich inwestycje znajdują się jednak w sektorze gospodarstw domowych. Z tego powodu porównywanie inwestycji firm pomiędzy krajami jest niedoskonałe i wymaga uwzględnienia obu sektorów. Średnia unijna inwestycji samego sektora przedsiębiorstw była w UE w 2024 r. wyższa (12,55 proc.) niż suma inwestycji w obu sektorach (przedsiębiorstw oraz gospodarstw domowych) w Polsce (12,2 proc.). Z tego płynie wniosek, że inwestycje prywatne firm w Polsce są na znacząco niższym poziomie niż w UE.

- Na skłonność firm do inwestowania negatywnie może oddziaływać otoczenie regulacyjne. Stabilne i przejrzyste prawo działa w tej koncepcji jako czynnik ograniczający – a przynajmniej niezwiększający dodatkowo ryzyko indywidualnego przedsięwzięcia. Odpowiadanie za zobowiązania całym swoim majątkiem również może zwiększać awersję do ryzyka. Brak neutralności podatkowej między działalnością rozliczaną w PIT-ach a CIT-ach skłania część firm do wyboru pierwszej z form. Innym możliwym wyjaśnieniem jest struktura przedsiębiorstw w Polsce, w której większe znaczenie mają mikroprzedsiębiorstwa.