KE: dług Polski do PKB przekroczy 65 proc. w 2026 r. Czy obietnice obniżki podatków z kampanii prezydenckiej są realistyczne? 5 najważniejszych wniosków z wiosennej prognozy

Wiosenna prognoza makroekonomiczna Komisji Europejskiej potwierdza relatywnie dobrą kondycję polskiej gospodarki. Gorzej przedstawia się sytuacja fiskalna – rządowe plany z października rozmijają się z unijnymi prognozami. Czy czeka nas zatem pod koniec lata podwyżka podatków lub cięcia wydatków?

Z tego artykułu dowiesz się…

- Jak KE ocenia perspektywy polskiej gospodarki na tle innych państw UE.

- Jak według KE będzie wyglądać polityka fiskalna Polski w kolejnych latach.

- Jakie konsekwencje mają unijne prognozy dla krajowej polityki gospodarczej.

Komisja Europejska opublikowała nową prognozę makroekonomiczną na najbliższe dwa lata. Poniżej kilka najważniejszych wniosków z niej wynikających.

1. Polska wciąż w czołówce pod względem wzrostu PKB w najbliższych dwóch latach

Komisja Europejska (KE) zrewidowała prognozę wzrostu PKB Polski nieco w dół na najbliższe dwa lata: z 3,6 proc. do 3,3 proc. w 2025 r. oraz z 3,1 proc. do 3 proc. w przyszłym roku. Ministerstwo Finansów w niedawnych założeniach wieloletnich również obniżyło prognozę. Ale pozostaje bardziej optymistyczne co do perspektyw naszej gospodarki (odpowiednio wzrost o 3,7 proc. i 3,5 proc. w latach 2025-2026). Warto przypomnieć, że jesienna prognoza KE na 2024 r. (3 proc.) była bliższa wykonaniu (2,9 proc.) niż ta MF (3,1 proc.). Nie są to jednak duże różnice, a są zespoły analityczne (jak np. Banku Pekao SA), które prognozują w br. wzrost z „czwórką” z przodu.

Warto zauważyć jednak, że prognoza MF nie uwzględnia wpływu ceł zwiększonych przez administrację Donalda Trumpa ze względu na tzw. datę odcięcia prognozy. Komisja Europejska uwzględnia je w ograniczonym zakresie (jak sądzę słusznie), ale większym niż MF. Zakłada bowiem, że po negocjacjach pozostaną wyższe stawki wzajemne w wysokości 10 proc. (czyli takie jak obowiązują podczas „zawieszenia ceł”) oraz wyższe (25 proc.) na wybrane produkty tzn. stal, aluminium i samochody.

Prognozowany wzrost PKB o 3,3 proc. w 2025 r. plasuje Polskę na piątym miejscu wśród krajów Unii Europejskiej. Szybszy wzrost mają odnotować jedynie relatywnie małe gospodarki: Malta, Dania, Irlandia i Chorwacja. W gronie największych państw członkowskich tylko Hiszpania ma osiągnąć znaczący wzrost – 2,6 proc. Dla porównania, cała UE ma rozwijać się w tempie zaledwie 1,1 proc., a ciążyć na tym wyniku będą gospodarki Włoch (0,7 proc.) i Francji (0,6 proc.). Niemcy mają wciąż pozostawać w stagnacji – z zerowym wzrostem.

W 2026 r. Polska, z prognozowanym wzrostem PKB o 3 proc., znajdzie się na trzecim miejscu w UE, ustępując jedynie Malcie i Litwie. Gospodarka Hiszpanii ma nieco zwolnić (2 proc.), podczas gdy francuska nieco przyspieszy (1,3 proc.). Niemcy mają wreszcie powrócić na ścieżkę wzrostu – o 1,1 proc.

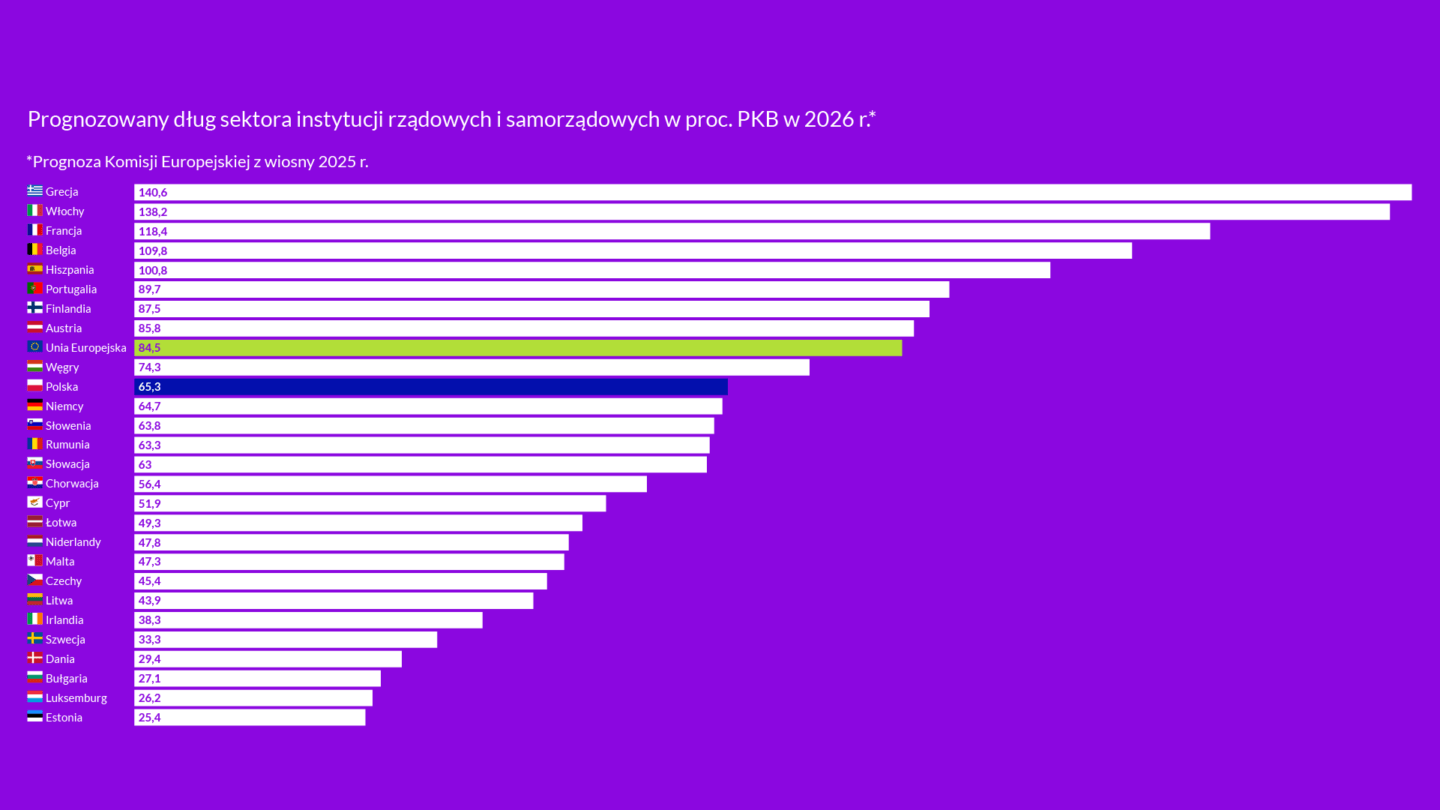

2. Dług publiczny Polski może przekroczyć 65 proc. PKB w 2026 r.

Zgodnie z prognozą Komisji Europejskiej, dług publiczny Polski w relacji do PKB ma wynieść 65,3 proc. w 2026 r. Choć wciąż byłby to poziom niższy niż średnia ważona dla całej UE (ok. 85 proc.), Polska trafiłaby do pierwszej dziesiątki krajów UE z najwyższym długiem, wyprzedzając m.in. Niemcy.

W regionie Europy Środkowo-Wschodniej wyższy dług prognozowany jest jedynie na Węgrzech – ok. 74 proc.

Poniższy wykres przedstawia porównanie poziomu relacji długu do PKB z 2019 r. (a zatem sprzed pandemii COVID-19 oraz agresji Rosji na Ukrainę) do scenariusza KE kształtowania się tego wskaźnika w 2026 r. W Polsce wzrósłby on w tym czasie o ok. 20 pkt proc. Byłby to czwarty pod względem wysokości przyrost długu w krajach UE.

W pewnym sensie wzrost długu publicznego w Polsce jest bardziej uzasadniony niż na przykład w Rumunii (wzrost o 28 pkt proc.), Francji (20 pkt proc.), Czechach (16 pkt proc.) czy Austrii (15 pkt proc.). Kraje te nie zwiększyły w ostatnich latach wydatków na obronność w takim stopniu jak Polska, ani nie utrzymały tak silnego tempa wzrostu gospodarczego.

Szczególnym przypadkiem jest Finlandia, gdzie wzrost długu związany jest z przepływami środków do systemu emerytalnego. Z kolei niektóre kraje, jak Grecja (spadek długu o ok. 43 pkt proc.) czy Portugalia (26 pkt proc.), wykorzystały wysoką inflację do obniżenia relacji długu do PKB.

3. Cięcia wydatków lub podwyżka podatków już w sierpniu lub wrześniu?

KE przyjmuje w swoich prognozach fiskalnych założenie tzw. niezmienionej polityki – co oznacza, że bierze pod uwagę historyczne trendy w wydatkach i dochodach oraz tylko te nowe działania fiskalne, które są wystarczająco szczegółowe lub zapowiedziane z odpowiednią wiarygodnością. W prognozie KE uwzględnia m.in. wzrost dochodów z podwyżki akcyzy oraz efekt mrożenia progów podatkowych w PIT. Jednocześnie bierze pod uwagę wzrost wydatków związany z całoroczną wypłatą świadczeń w ramach programu „Aktywny Rodzic”, a także ze zwiększeniem nakładów na ochronę zdrowia i wprowadzeniem renty wdowiej.

Przy tych założeniach deficyt sektora instytucji rządowych i samorządowych ma wynieść 6,4 proc. PKB w 2025 r. i 6,1 proc. PKB w 2026 r. To oznacza niewielką poprawę w stosunku do prognozowanego poziomu z 2024 r. (6,6 proc.). Konsekwencją – po uwzględnieniu tzw. dostosowań stanów i przepływów – jest prognozowane przekroczenie przez dług publiczny poziomu 65 proc. PKB, czyli znacznie więcej niż zakładało Ministerstwo Finansów w jesiennym planie (60,9 proc.) na lata 2025-2028.

Oznacza to, że dotychczasowe zapowiedzi konsolidacji fiskalnej znacząco odbiegają od ścieżki zadłużenia zarysowanej w jesiennym planie rządu. Z prognoz Komisji Europejskiej wynika, że deficyt pierwotny skorygowany o cykl obniży się w latach 2025–2026 jedynie o 0,3 pkt proc., podczas gdy zgodnie z pierwotnymi założeniami planowana była konsolidacja na poziomie 1,1 pkt proc. Klauzula wyjścia ze względu na zwiększone wydatki militarne pozwala na łagodniejszy przebieg konsolidacji, jednak – jak można szacować – nawet ona zakłada wyższą redukcję niż ta wynikająca z obecnego scenariusza niezmienionej polityki.

Jakie są konsekwencje? Najprawdopodobniej konieczne będzie ogłoszenie dodatkowych działań – cięć wydatków lub podwyżek podatków – w sierpniu lub wrześniu br., przy okazji prac nad ustawą budżetową na 2026 r. Na taką możliwość (choć nie konieczność) wskazuje również Komisja Europejska, pisząc: „W 2026 r. oczekiwana jest kontynuacja dotychczasowych trendów, do czasu przyjęcia projektu ustawy budżetowej, który może zawierać dodatkowe działania konsolidacyjne.”

4. Obietnice kandydatów na prezydenta nierealistyczne w świetle reguł unijnych

Kolejną konsekwencją prognoz Komisji Europejskiej jest brak realizmu w obietnicach składanych przez obu kandydatów, którzy weszli do II tury wyborów prezydenckich.

Rafał Trzaskowski zadeklarował, że będzie gwarantem wypełnienia przez rząd obietnicy podniesienia kwoty wolnej do 60 tys. zł. Koszt tego rozwiązania – według szacunków MF z lutego – to ok. 56 mld zł, czyli 1,3 proc. PKB. Biorąc pod uwagę, że już teraz zapowiedziane działania są niewystarczające względem unijnych wymogów, tak głębokie obniżenie dochodów wydaje się wyjątkowo trudne do zrealizowania. Wymagałoby to bowiem dodatkowych cięć wydatków lub podwyżek podatków o analogicznej wartości – i to ponad to, co już brakuje do spełnienia wymogów fiskalnych UE.

Podobnie nierealne mogą się okazać propozycje Karola Nawrockiego, obejmujące m.in. PIT-0 dla rodziców z dwójką i większą liczbą dzieci, podniesienie progu podatkowego do 140 tys. zł oraz obniżkę VAT do 22 proc. Według Ministerstwa Finansów łączny koszt tych propozycji to ok. 48 mld zł, czyli niewiele mniej niż koszt podniesienia kwoty wolnej do 60 tys. zł. Nawet jeśli te rozwiązania miałyby wejść w życie dopiero po 2027 r., trudno zakładać, że Polska nie będzie wtedy wciąż zobowiązana do dalszej konsolidacji fiskalnej. Wszystko wskazuje na to, że deficyt nadal będzie znacznie przekraczał próg 3 proc. PKB, co oznacza utrzymanie procedury nadmiernego deficytu, wymagającej corocznej redukcji deficytu o co najmniej 0,5 pkt proc. PKB.

Po obu stronach politycznego sporu brakuje dbałości o długoterminową stabilność finansów publicznych, która przecież jest istotnym elementem bezpieczeństwa państwa.

Wnioski? Po obu stronach politycznego sporu brakuje dbałości o długoterminową stabilność finansów publicznych, która przecież jest istotnym elementem bezpieczeństwa państwa. Rząd już teraz znajduje się w pułapce kosztownych, źle skalibrowanych obietnic z kampanii parlamentarnej 2023 r. – takich jak kwota wolna 60 tys. zł, reforma podatku Belki czy obniżka składki zdrowotnej.

5. Wzrost PKB na osobę szybszy w UE niż w USA w latach 2025-2026

Zgodnie z wiosenną prognozą Komisji Europejskiej, w USA nastąpi wyraźne spowolnienie wzrostu gospodarczego: z 2,8 proc. w 2024 r. do 1,6 proc. zarówno w 2025, jak i 2026 r. Tymczasem wzrost PKB w Unii Europejskiej ma przyspieszyć – do 1,1 proc. w 2025 r. i 1,5 proc. w 2026 r.

Z uwagi na wyraźnie różną demografię obu bloków gospodarczych, wzrost PKB na osobę ma być w tych latach szybszy w UE niż w USA. To odwrócenie trendu z ostatnich dwóch lat.

Główne wnioski

- Komisja Europejska zrewidowała prognozę wzrostu PKB Polski w dół: z 3,6 proc. do 3,3 proc. w 2025 r. oraz z 3,1 proc. do 3 proc. w 2026 r. Mimo tego Polska ma pozostać na piątym miejscu wśród wszystkich państw UE i na pierwszym wśród dużych gospodarek.

- Zgodnie z tą samą prognozą, przy założeniu niezmienionej polityki, deficyt fiskalny Polski ma wynieść 6,4 proc. PKB w 2025 r. i 6,1 proc. PKB w 2026 r. To oznacza niewielką poprawę w stosunku do 2024 r. (6,6 proc.) i prowadzi do przekroczenia przez dług publiczny progu 65 proc. PKB w 2026 r. – dokładnie 65,3 proc. To poziom znacznie wyższy niż przewidywał jesienny plan MF (60,9 proc.).

- W tym scenariuszu skala konsolidacji fiskalnej jest niższa niż wymagana przez reguły unijne, nawet z uwzględnieniem klauzuli wyjścia z powodu zwiększonych wydatków obronnych. Najprawdopodobniej już w sierpniu lub wrześniu br. konieczne będzie ogłoszenie dodatkowych działań – cięć wydatków lub podwyżek podatków – przy okazji prac nad ustawą budżetową na rok 2026. W przedstawionym przez KE scenariuszu szczególnie nierealne wydają się obietnice podatkowe obu kandydatów z II tury wyborów prezydenckich.