Donald Trump podkopuje amerykańską giełdę. Jakie będą tego konsekwencje?

W ostatni dniach pogłębiła się przecena akcji w USA. Z jednej strony można to traktować jako naturalną korektę na rynku o bardzo wysokich wycenach. Jednak z drugiej narasta ryzyko, że polityka Trumpa trwale osłabi fundamenty największych amerykańskich biznesów.

Z tego artykułu dowiesz się…

- Jak wyglądają notowania głównych indeksów i największych spółek w USA i Europie.

- Jakie są bieżące przyczyny spadków na amerykańskich giełdach.

- Dlaczego polityka Donalda Trumpa może być zagrożeniem dla długoterminowych wzrostów akcji w USA.

Donald Trump miał być wymarzonym prezydentem dla amerykańskiej giełdy, tymczasem od początku tego roku indeks S&P 500 stracił już prawie 6 proc. Wynika to głównie z niezwykle chaotycznej polityki nowego prezydenta USA. Z jednej strony w polityce gospodarczej bez przerwy straszy nakładaniem ceł na różne państwa, a następnie odracza lub zawiesza stosowanie części z nich. Z drugiej strony prowadzi niejasną politykę bezpieczeństwa, szantażując amerykańskich sojuszników z NATO czy Ukrainę.

Inwestorzy wyrażają dezaprobatę wobec takiej chwiejnej polityki i wyprzedają akcje amerykańskich spółek. Kontrast pomiędzy zachowaniem giełdy w czasie poprzedniej kadencji Trumpa a obecnie jest bardzo duży. Wówczas po niemal dwóch miesiącach prezydentury indeks S&P 500 znajdował się 6 proc. na plusie.

W przeszłości tylko raz w XXI w. zdarzyło się, by notowania S&P 500 znalazły się na minusie w pierwszym roku prezydentury. Było tak w 2001 r., w inauguracyjnym roku rządów George’a W. Busha, kiedy na rynkach rozlewały się efekty pęknięcia bańki dotcomów, pogłębione później w wyniku ataków terrorystycznych z 11 września. Od tamtego czasu pierwszy rok prezydentury zawsze przynosił wzrosty, a najmocniejsze były za czasów demokratycznych prezydentów.

Obecnie kapitał ucieka z USA, a beneficjentem tego są europejskiej akcje. Indeks Stoxx 600 Europe grupujący największe spółki giełdowe w Europie wzrósł od początku roku ponad 7 proc. Tym wzrostom w części pomagają notowania spółek z sektora obronnego, które wystrzeliły po ogłoszeniu przez Komisję Europejską programu ReArm Europe. Z drugiej strony na niektóre branże negatywny wpływ może mieć wojna celna (m.in. dobra luksusowe, artykuły wyposażenia domu, częściowo także motoryzacja), więc one traciły w ostatnim czasie.

Jednocześnie bardzo nieznacznie zyskuje chiński rynek. Indeks Shanghai Composite grupujący spółki na giełdzie w Szanghaju odbił się w ostatnich tygodniach i jest na poziomie z początku 2025 r.

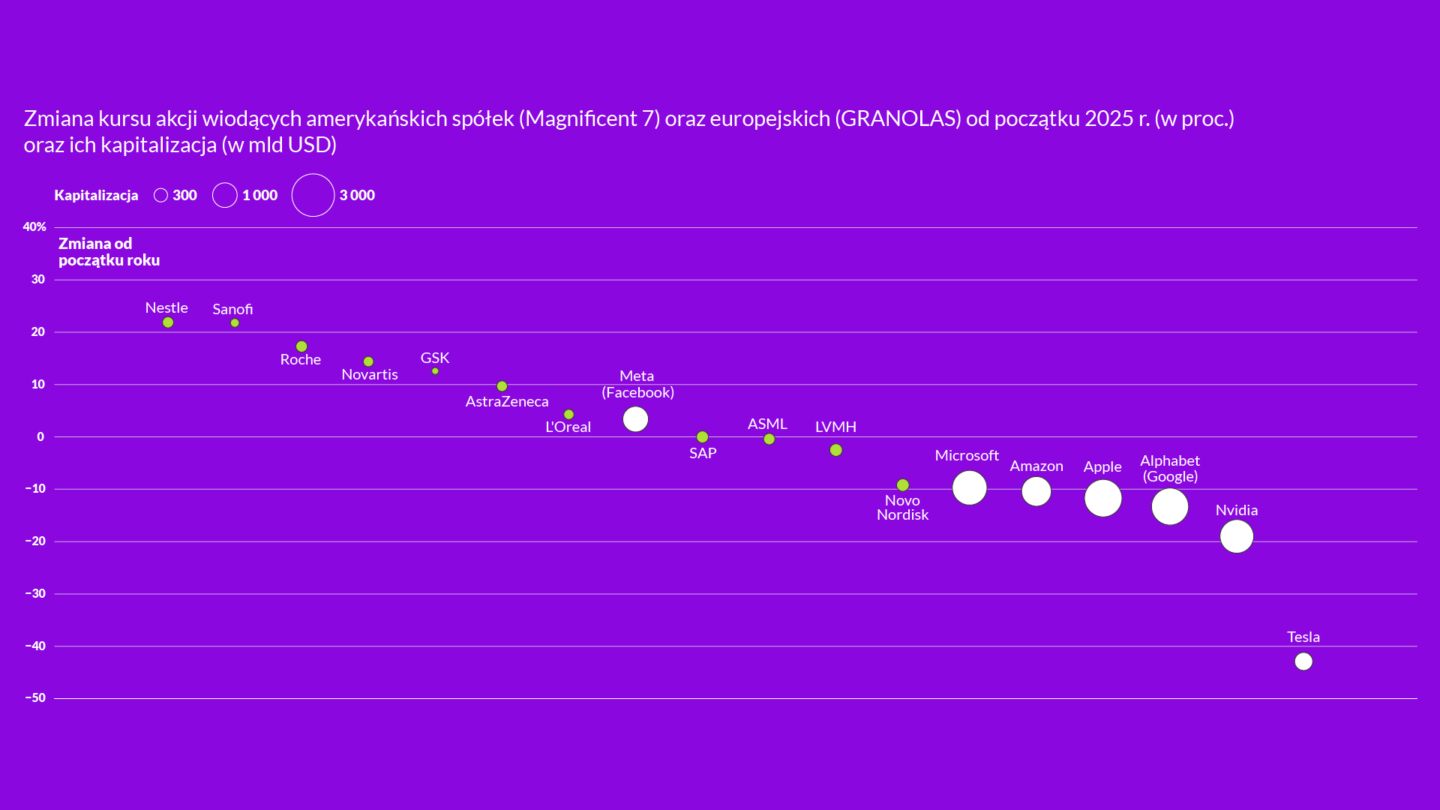

Słabość rynków w USA jest widoczna, kiedy popatrzymy na największe spółki. Spośród grupy tzw. Magnificent 7 (Wspaniała Siódemka) – czyli technologicznych gigantów – jedynie Meta Platforms, czyli właściciel Facebooka zyskała w tym roku. Notowania pozostałych spółek są na minusie. Najmocniej – Tesli, która od początku roku straciła ok. 40 proc.

Z kolei spółki z odpowiednika tej grupy w Europie określane zbiorczym mianem GRANOLAS (akronim pochodzi od pierwszych liter spółek – GSK, Roche, ASML, Nestlé, Novartis, Novo Nordisk, L’Oreal, LVMH, AstraZeneca, SAP, Sanofi), radzą sobie znacznie lepiej. Spośród tych jedenastu spółek siedem znajduje się na plusie. Najbardziej zyskały akcje spożywczego Nestlé i farmaceutycznego Sanofi – w obu przypadku ponad 20 proc. od początku roku.

Co dalej? Myślę, że na obecną sytuację można patrzeć przez pryzmat dwóch fundamentalnych zjawisk:

- Bardzo wysokich, a czasami wręcz absurdalnych wycen spółek na amerykańskiej giełdzie.

- Trwałego pogorszenia się zdolności amerykańskich spółek do rozwoju swojego biznesu na świecie na skutek polityki Donalda Trumpa.

Wysokie wyceny amerykańskich spółek są jaskrawo widoczne w porównaniu z europejskimi podmiotami. Najpopularniejszy wskaźnik wyceny, czyli cena/zysk w wersji prognozy przyszłych wyników finansowych (forward price-to-earnings) dla indeksu S&P 500 wynosi ok. 26 (im niżej, tym lepiej), podczas gdy dla Stoxx 600 Europe jest to ok. 15. Jednocześnie na amerykańskiej giełdzie wiele spółek technologicznych ma te wskaźniki na znacznie wyższych poziomach – w przypadku Tesli, nawet po ostatnich spadkach wynosi on 88, a dla Palantira, dostawcy rozwiązań oprogramowania big data/sztucznej inteligencji, to aż 145.

W krótkim terminie można więc traktować obecne spadki jako racjonalną korektę tych wycen. Inwestorzy oceniają, że być może przeszacowali możliwości wzrostu poszczególnych biznesów i efektem są wyprzedaże akcji. Zapewne część inwestorów po prostu realizuje zyski, obawiając się mniej przewidywalnej polityki nowej administracji. Kiedy więc wyceny staną się bardziej racjonalne, co można rozumieć jako zmniejszenie różnicy pomiędzy wycenami w USA i Europie, sytuacja wróci do normy, a inwestorzy będą mogli ponownie ruszyć na zakupy amerykańskich akcji. Czy na pewno?

Polityka Trumpa w wymiarze ekonomicznym oraz bezpieczeństwa to próba zawrócenia globalizacji. A to właśnie globalizacja była jednym z czynników napędzających ekspansję największych amerykańskich spółek. Liberalizacja światowego handlu towarami i usługami spowodowała, że liczne amerykańskie firmy mogły prowadzić interesy niemal we wszystkich krajach świata.

Czy w warunkach powracającego protekcjonizmu będą w stanie nadal równie efektywnie działać? To może być najważniejsze pytanie dla amerykańskiego rynku akcji w czasie drugiej prezydentury Donalda Trumpa. Czy wojna handlowa nie spowoduje utrudnień dla amerykańskich spółek? Czy nie zachęci rządów na całym świecie do ich twardego traktowania, tak jak np. ostatnio w Indonezji, gdzie urzędnicy zakazali dystrybucji najnowszego modelu iPhone’a, bo nie spełniał wymogów udziału lokalnych komponentów? I być może będzie tak nie tylko w obszarze towarów, ale też usług cyfrowych? A skoro spada wiarygodność USA w zakresie gwarancji bezpieczeństwa, to może zakup amerykańskiego sprzętu wojskowego nie jest już koniecznością? Na pójście właśnie taką drogą zdaje się decydować w ostatnich dniach UE.

Rośnie ryzyko, że polityka obecnej administracji USA niesie długoterminowe zagrożenie dla globalnych modeli biznesowych wypracowanych przez największe amerykańskie firmy. A jeśli tak, to obecna korekta może przerodzić się w okres głębszych i bardziej długotrwałych spadków. I pytanie: jak długo te firmy pozwolą Trumpowi na destabilizację ich biznesowego otoczenia? To, że mają odpowiednie możliwości nacisku na prezydentów USA, udowodniły już wielokrotnie.

Główne wnioski

- W ostatnich dniach amerykańskie giełdy doświadczyły wyprzedaży, a S&P 500 stracił prawie 6 proc. od początku roku, co można przypisać chaotycznej polityce Donalda Trumpa.

- Wysokie wyceny amerykańskich firm, zwłaszcza w porównaniu z europejskimi, mogą przyczyniać się do dalszej korekty.

- Rośnie ryzyko, że protekcjonistyczna polityka Donalda Trumpa, w tym wojny celne i osłabienie globalizacji, trwale zaszkodzi amerykańskim spółkom i ich modelom biznesowym.