Dwa spojrzenia na polską gospodarkę: stabilizacja procesów cenowych i słabsza koniunktura

Dynamika płac w polskiej gospodarce jest coraz niższa, co w połączeniu z deflacją w przemyśle, niższymi cenami surowców na świecie oraz silniejszym złotym powinno pozwolić na szybki spadek inflacji w kolejnych miesiącach. Słabiej wygląda jednak koniunktura.

Z tego artykułu dowiesz się…

- Ile wyniosła w marcu dynamika płac, dynamika produkcji przemysłowej i budowlano-montażowej.

- Jak wygląda obecnie sytuacja w polskiej gospodarce.

- Jak nowe dane mogą wpłynąć na decyzję RPP o stopach procentowych.

GUS opublikował dzisiaj paczkę danych z polskiej gospodarki za marzec. Produkcja przemysłowa i budowlano-montażowa zaskoczyły na minus, a wzrost wynagrodzeń jest coraz wolniejszy, co jest zgodne z oczekiwaniami. Wnioski? Procesy cenowe w gospodarce wyglądają coraz lepiej, ale coraz słabiej ma się koniunktura.

Wynagrodzenia w sektorze przedsiębiorstw (dane uwzględniają firmy zatrudniającej powyżej dziewięciu osób) wzrosły w marcu o 7,7 proc. w ujęciu r/r. Było to zgodne z oczekiwaniami rynkowymi. Dynamika płac spowalnia, w lutym wzrost wyniósł 7,9 proc. Warto odnotować także, że w marcu nominalna wartość średniego wynagrodzenia brutto po raz pierwszy przekroczyła 9 tys. zł, przy czym uwzględnia to również wypłaty premii, bonusów, itp.

Zatrudnienie w sektorze przedsiębiorstw spadło z kolei o 0,9 proc. r/r. Ten odczyt również był zgodny z konsensusem rynkowym.

Produkcja przemysłowa w cenach stałych i po wyeliminowaniu efektów sezonowych wzrosła o 3,8 proc. r/r. Był to wynik wyraźnie lepszy niż w lutym, kiedy wzrost wyniósł zaledwie 0,1 proc. Jest to też najwyższy wzrost produkcji od października ub.r. Bez wyrównania sezonowego produkcja wzrosła z kolei o 2,5 proc. r/r, mniej niż oczekiwania rynkowe, które zakładały wzrost o 3,6 proc.

Tzw. inflacja producencka (ceny w przemyśle) wyniosła -1,1 proc. r/r wobec -1,3 proc. w lutym. Nadal trwa zatem deflacja przemysłowa, która rozpoczęła się w II poł. 2023 r.

Produkcja budowlano-montażowa po odsezonowaniu wzrosła o 0,4 proc. r/r. Był to wynik słabszy niż w lutym, kiedy wzrost wyniósł 0,8 proc. Słaba koniunktura panuje w obszarach budowy budynków (efekt spowolnienia na rynku nieruchomości mieszkaniowych) oraz budownictwa infrastrukturalnego, natomiast lekkie ożywienie panuje w obszarze robót specjalistycznych. Bez uwzględniania efektów sezonowych produkcja budowlano-montażowa spadła o 1,1 proc. wobec oczekiwań rynkowych zakładających wzrost o 5,6 proc. r/r.

Optyka XYZ

Na polską gospodarkę można obecnie patrzeć z dwóch perspektyw: procesów cenowych oraz koniunktury. Z pierwszej perspektywy sytuacja wygląda coraz lepiej, natomiast z drugiej wygląda słabiej, w ostatnich dwóch miesiącach nawet się pogorszyła.

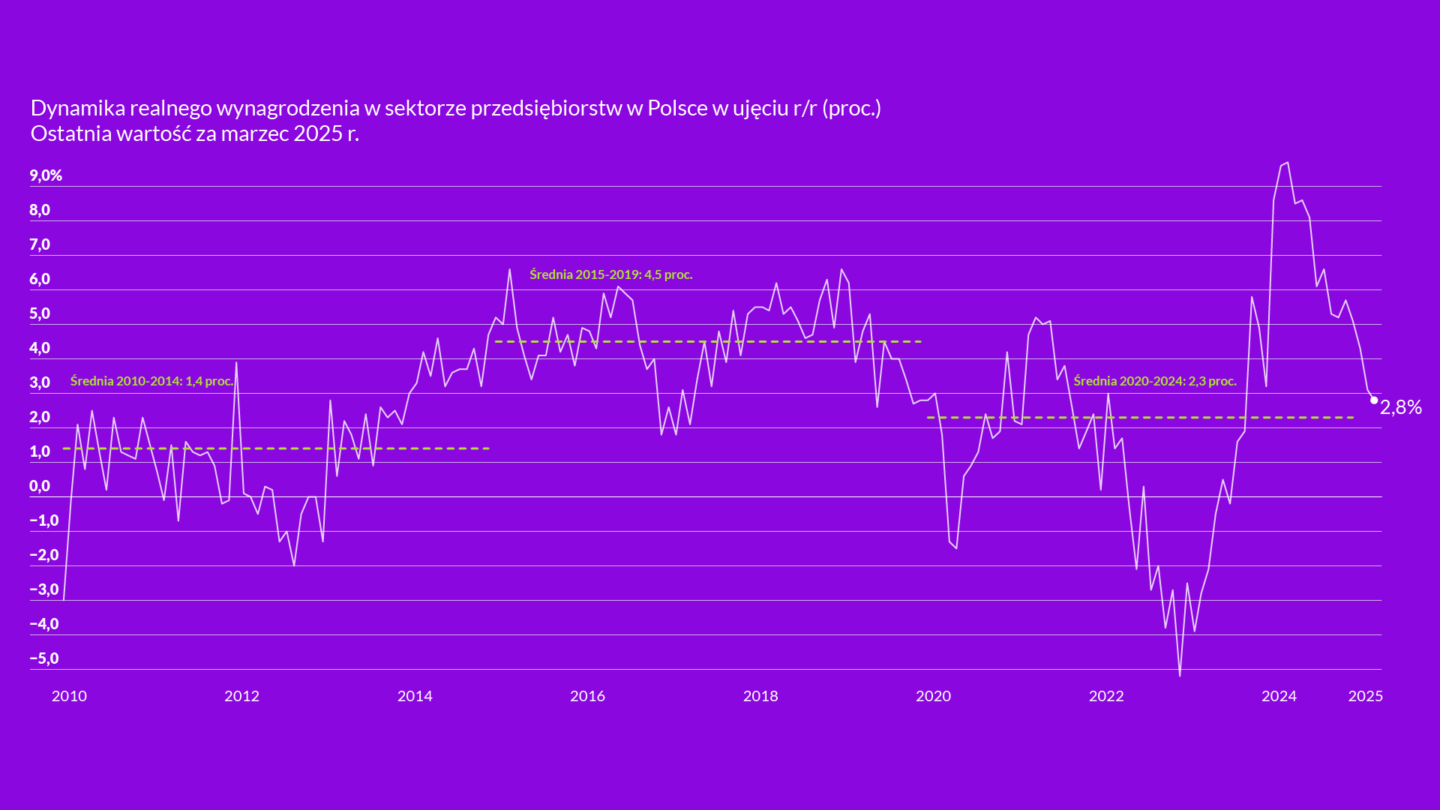

Najważniejszym zjawiskiem, z którym mamy obecnie do czynienia, jest szybki spadek dynamiki płac. To wraz z podwyższoną inflacją, która w pierwszym kwartale wyniosła 4,9 proc. r/r, sprawia, że realna dynamika wynagrodzeń skokowo się obniżyła. W marcu br. wyniosła 2,8 proc., znajdując się w pobliżu średniej dla lat 2020-2024 znajdującej się na poziomie 2,3 proc.

Coraz wolniejszy wzrost realnych płac studzi popyt w gospodarce. Do tego dochodzi wciąż trwająca deflacja w przemyśle, spowodowana spadkiem cen energii oraz niewykorzystanymi mocami produkcyjnymi. Mocny złoty dodatkowo obniża ceny dóbr importowanych, w tym surowców. To wszystko składa się na coraz bardziej optymistyczny scenariusz dla inflacji, która już w II poł. roku może się trwale znaleźć poniżej 3,5 proc., czyli w paśmie wahań celu inflacyjnego NBP.

Słabiej wygląda sytuacja w zakresie koniunktury. Choć wzrost produkcji przemysłowej w marcu był wyraźny, to trzeba pamiętać, że dużo jest w tym efektów związanych z cłami. Przede wszystkim firmy z USA dokonywały masowych zakupów, aby zdążyć przed ich wprowadzeniem. Bez tego produkcja przemysłowa byłaby zapewne znacznie słabsza, zwłaszcza w sektorach nastawionych na rynki zagraniczne.

Warto odnotować, że zamieszanie związane z wojną handlową i innymi zakłóceniami na świecie istotnie wpływa także na łańcuchy dostaw przedsiębiorstw działających w Polsce. W najnowszym badaniu koniunktury gospodarczej przeprowadzonym przez GUS aż 42 proc. przedsiębiorstw z przetwórstwa przemysłowego wskazało, że napięcia i zakłócenia lub zmiany polityki na rynkach zagranicznych doprowadziły lub doprowadzą do zmiany kierunków dostaw komponentów i/lub rynków zagranicznych. Innymi słowy: prawie połowa firm w przemyśle zmieniła łańcuchy dostaw w odpowiedzi na zakłócenia w gospodarce światowej. Z kolei 24 proc. firm w reakcji na zakłócenia zwiększyło poziom zapasów. To może jednorazowo podbijać produkcję przemysłową, jednak wpływ tego czynnika zapewne wygaśnie za kilka miesięcy.

Przemysł radzi sobie nie najlepiej, ze względu na słabszą koniunkturę w strefie euro. W celu ratowania popytu EBC dokonuje kolejnych obniżek stóp procentowych. W zeszłym tygodniu obniżył główną stopę o 0,25 pkt. proc. do poziomu 2,25 proc. To powinno przełożyć się w końcu na wyższy popyt także na towary produkowane w Polsce. Ryzykiem dla ożywienia koniunktury w tamtejszej gospodarce pozostaje jednak wciąż ryzyko wojny handlowej z USA.

Negatywnie zaskakuje także koniunktura w sektorze budownictwa. Z jednej strony składa się na nią bardzo słaba sytuacja na rynku nieruchomości mieszkaniowych. Problemy ze sprzedażą mieszkań przez deweloperów prowadzą do wstrzymywania czy opóźniania realizacji nowych projektów, co odbija się na koniunkturze.

W produkcji budowlano-montażowej nie widać jednak także istotnego wpływu funduszy z KPO. Być może zobaczymy ten wpływ dopiero w kolejnych miesiącach. A być może jest problem z absorpcją tych funduszy i oczekiwany boom inwestycyjny związany z tym czynnikiem okaże się słabszy.

Co dalej? Nowe dane dostarczają kolejnych argumentów dla obniżki stóp procentowych przez RPP. Rośnie prawdopodobieństwo cięcia o 0,5 pp. już na posiedzeniu w maju.

Główne wnioski

- Procesy cenowe w gospodarce stabilizują się. Inflacja producencka pozostaje ujemna, a realne płace rosną coraz wolniej, co wspiera spadek presji inflacyjnej i zbliża inflację do celu NBP.

- Koniunktura wciąż słaba. Wzrost produkcji przemysłowej wspierany jest jednorazowymi efektami (np. zakupy z USA dokonywane przed wprowadzeniem ceł), a budownictwo i zatrudnienie nadal pozostają pod presją.

- Perspektywa obniżek stóp coraz bliższa – dane makro wspierają scenariusz cięcia stóp przez RPP już w maju.