Ekonomiczne podsumowanie miesiąca – lipiec 2025 r. Nierówne ożywienie i kontynuacja hossy na GPW

Gospodarka odbija, ale nie wszędzie w tym samym tempie. Konsumpcja i budownictwo zaczynają łapać oddech, eksport wraca na ścieżkę wzrostu, ale przemysł wciąż kuleje. Na tle tych zawirowań GPW radzi sobie świetnie – duże spółki, zwłaszcza energetyczne i finansowe, ciągną indeksy w górę, a złoty utrzymuje stabilność.

Z tego artykułu dowiesz się…

- Jak kształtowała się koniunktura w polskiej gospodarce w czerwcu.

- Co działo się na GPW, a także ze złotym i rentownościami polskich obligacji w lipcu.

- Jakie spółki z WIG20 najmocniej zyskały od początku roku i co dalej ze stopami procentowymi.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Analizujemy główne wskaźniki makroekonomiczne, zachowanie akcji na giełdzie oraz złotego. Dane ze sfery realnej pochodzą z czerwca, natomiast z rynków finansowych – z lipca.

Sfera realna: nierówne ożywienie w polskiej gospodarce

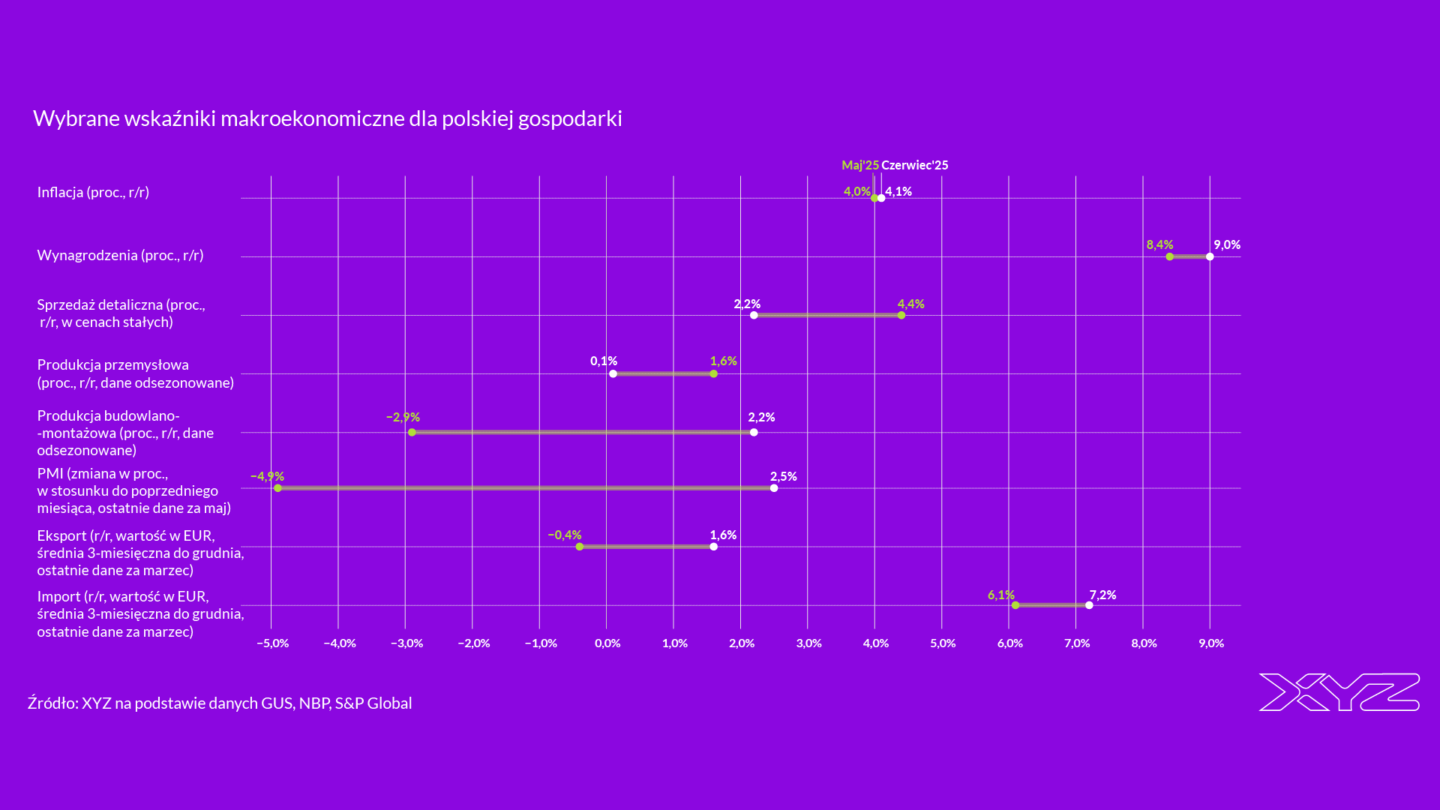

Kluczowe dane makroekonomiczne za czerwiec wskazują, że ożywienie w polskiej gospodarce trwa. Cały czas jest ono jednak dosyć nierówne.

Na początek spójrzmy na dane o sprzedaży detalicznej. Mierzona w cenach stałych wzrosła ona w czerwcu o 2,2 proc. r/r. Było to wyraźnie poniżej oczekiwań analityków (3,9 proc.), choć po wyeliminowaniu czynników sezonowych wzrost wyniósł 4,2 proc., co jest dobrym wynikiem.

Pozytywne jest również to, że wzrost był w największym stopniu napędzany przez kategorie odzieży i obuwia, wyposażenia domu oraz samochodów, motocykli i części. Konsumenci są bardziej skłonni do podejmowania poważniejszych decyzji, co wskazuje na rosnącą pewność sytuacji finansowej.

W całej I połowie 2025 r. sprzedaż wzrosła jednak o 3,7 proc., co także stanowi dobry wynik.

W czerwcu na plus zaskoczyła produkcja budowlano-montażowa, która wzrosła o 2,2 proc. To pierwszy wzrost w tej kategorii od stycznia br. W maju produkcja spadła o 2,9 proc. r/r.

Można to odczytywać jako światełko w tunelu. Od końca 2023 r. aktywność w obszarze budownictwa była słaba, głównie ze względu na przebieg cyklu koniunkturalnego. Wysokie stopy procentowe wpłynęły na spadek realizowanych inwestycji w budownictwie mieszkaniowym. Na to nałożyło się ograniczenie napływu środków unijnych, występujące zwykle pomiędzy zakończeniem jednej a rozpoczęciem kolejnej perspektywy finansowej.

Uruchomienie nowej perspektywy w połączeniu z napływem środków z Krajowego Planu Odbudowy (KPO) daje nadzieje na ożywienie w budownictwie infrastrukturalnym w kolejnych miesiącach. Z kolei obniżki stóp procentowych, mogą nieco poprawić koniunkturę na rynku budownictwa mieszkaniowego.

Pozytywnym zaskoczeniem był także wzrost eksportu towarów. Trzymiesięczna wartość do maja br. (ostatnie dostępne dane) wyniosła 1,6 proc. r/r. Był to pierwszy wzrost od września 2024 r.

Na to nałożyły się jednak słabe dane o produkcji przemysłowej, która wzrosła w czerwcu po odsezonowaniu o zaledwie 0,1 proc. r/r. Miesiąc wcześniej wzrost wyniósł 1,6 proc. Bardzo słaby był również odczyt wskaźnika PMI, obrazujący nastroje w przemyśle.

Częściowo może to być efekt zawirowań spowodowanych polityką handlową w USA. W tych danych widać także nierówne ożywienie w ujęciu branżowym. Jest jednak szansa, że w kolejnych miesiącach w przemyśle nastąpi ożywienie.

Sfera realna: rośnie przestrzeń do obniżki stóp procentowych, mimo podwyższonej dynamiki wynagrodzeń

Ważnym wydarzeniem na początku lipca była obniżka stóp procentowych przez RPP o 0,25 pkt proc., do poziomu 5 proc. Było to nieoczekiwane, choć uzasadnione niższymi od prognozowanych odczytami inflacji w poprzednich miesiącach i nieco słabszym wzrostem gospodarczym.

Realne stopy procentowe w Polsce nadal są wysokie, co pozostawia sporą przestrzeń do dalszych obniżek. Według wstępnych danych GUS, inflacja w lipcu br. wyniosła 3,1 proc. r/r wobec 4,1 proc. w czerwcu. Spadek jest wynikiem głównie efektu bazy, w lipcu 2024 r. doszło do częściowego odmrożenia cen energii, co wówczas podbiło odczyt. To oznacza, że realne bieżące stopy (nominalne stopy minus inflacja) są silnie dodatnie, wynoszą 1,9 proc.

Problemem dla RPP może pozostawać utrzymywanie się podwyższonej dynamiki płac. Wzrost wynagrodzeń w sektorze przedsiębiorstw (powyżej dziewięciu osób zatrudnionych) wyniósł w czerwcu 9 proc. wobec 8,4 proc. w maju. To już kolejny taki „wyskok” płac w tym roku. Co prawda, wynagrodzenia w całej gospodarce rosną zauważalnie wolniej, ale może to być argument za ostrożnością w decyzjach dla RPP.

Mimo to prawdopodobieństwo kolejnych obniżek w tym roku jest bardzo wysokie. Niewiadomą jest natomiast to, jak nisko ostatecznie zejdą stopy procentowe.

Sfera finansowa: hossa trwa, złoty pozostaje mocny

Główne indeksy na warszawskiej giełdzie zyskały w lipcu. Najmocniej wzrósł WIG20, o 3,7 proc. w stosunku do poziomu z końca czerwca. Indeks WIG, grupujący wszystkie spółki notowane na głównym parkiecie, wzrósł o 3,1 proc. Indeks sWIG80 zyskał 1,5 proc., a mWIG40 wzrósł o 0,2 proc.

Złoty w lipcu lekko umocnił się w stosunku do dolara, a także lekko osłabił względem euro. Na rynku nastąpił także spadek rentowności obligacji Polski, w przypadku 10-latek wyniósł on 0,2 pkt. proc. Jest to głównie skutkiem wspomnianej obniżki stóp procentowych przez RPP.

GPW: spółki z obszaru energii i instytucje finansowe najmocniejsze w WIG20

Wśród największych spółek na warszawskim parkiecie, zwycięzcami są spółki z obszaru energii oraz instytucje finansowe. W czołówce wzrostów pod względem wzrostów od początku roku znajduje się PGE, które zyskało aż 93 proc., Orlen (74 proc.), a także Pekao (62 proc.) oraz mBank (60 proc.). Mocniej od całego indeksu zyskały w tym roku także PKO BP oraz PZU, a także dwie spółki, które podnoszą się po niedawnych zawirowaniach – Pepco oraz Allegro.

Gorzej radzą sobie pozostałe spółki z obszaru handlu detalicznego. CCC od początku roku zyskało 3 proc., Żabka jest „w górę” o 4 proc., a LPP o 6 proc. Słabo na tle indeksu zachowuje się także Kruk oraz KGHM. Warto jednak zauważyć, że wszystkie spółki wchodzące w skład WIG20 są obecnie wyżej niż na początku br.

Cła w USA: sytuacja opanowana (przynajmniej na razie)

Pod koniec lipca doszło także do ważnego wydarzenia na arenie międzynarodowej – UE zawarła porozumienie z USA w sprawie ceł. Na jego podstawie maksymalna stawka dla unijnych towarów importowanych do Stanów Zjednoczonych wyniesie 15 proc. Jednocześnie stawka dla towarów i usług importowanych z USA do UE nie zmieni się.

Wynik tej umowy można interpretować na dwa sposoby – jako ograniczenie ryzyka wojny handlowej przez UE oraz jako brak siły negocjacyjnej, aby przeciwstawić się Donaldowi Trumpowi. W pierwszym z nich UE zabezpieczyła swoje interesy i ograniczyła niepewność związaną z warunkami handlu towarami z USA, gdzie ma ogromną nadwyżkę. W drugim nie potrafiła wykorzystać argumentów, które ma – zwłaszcza ogromnej nadwyżki USA w handlu usługami z UE i dała sobie narzucić bardzo niekorzystne porozumienie, pokazując słabość przed Trumpem.

Który sposób jest bliższy prawdzie? Dużo będzie zależało od tego, jak zachowa się prezydent USA. Jeśli porozumienie okaże się trwałe, to wówczas „górą” będzie pierwsza interpretacja. Ale jeśli niedługo Donald Trump zażąda kolejnych ustępstw od UE, to wówczas negocjacyjna uległość odbije się czkawką.

Z polskiego punktu widzenia kluczowe jest to, że porozumienie nie będzie miało istotnego wpływu na wzrost gospodarczy w Polsce.

Na koniec przypominamy interesujące analizy, które ukazały się w XYZ w ubiegłym miesiącu:

- Czy rating wiarygodności kredytowej Polski zostanie obniżony? Są niepokojące sygnały

- NBP z nadmiarem rezerw dewizowych. Czas, by utworzył państwowy fundusz majątkowy

- 10 najszybciej i najwolniej rozwijających się gospodarek do 2030 r. Czy kraje uboższe doganiają bogatsze?

- Gospodarka doświadczeń podbija świat. Dynamiczny rozwój turystyki najlepszym przykładem

- Dwa stulecia w pułapce średniego dochodu. Co hamuje rozwój Ameryki Łacińskiej?

- Ekspansja chińskich towarów na polskim rynku nabiera tempa. Eksport pod presją mocnego złotego

Główne wnioski

- Nierówne ożywienie w polskiej gospodarce. Choć sprzedaż detaliczna, produkcja budowlano-montażowa i eksport pozytywnie zaskoczyły, to produkcja przemysłowa oraz wskaźnik PMI były słabe. Zmniejszenie stóp procentowych i napływ środków z KPO dają nadzieję na ożywienie w kolejnych miesiącach, szczególnie w budownictwie.

- Hossa na giełdzie trwa, złoty pozostaje mocny. W lipcu na warszawskiej giełdzie kontynuowana była hossa, wszystkie główne indeksy zakończyły miesiąc na plusie. Złoty lekko umocnił się wobec dolara, a rentowność obligacji spadła, co jest efektem obniżek stóp procentowych. Największymi wygranymi są spółki z obszaru energii i branży finansowej.

- Porozumienie handlowe UE z USA. Pod koniec lipca Unia Europejska i USA zawarły porozumienie handlowe, ustalając maksymalną stawkę celną na unijne towary na poziomie 15 proc. Umowa nie powinna mieć znaczącego wpływu na wzrost gospodarczy w Polsce.