Ekonomiczne podsumowanie miesiąca – sierpień 2025 r. Konsumpcja motorem wzrostu, inflacja spowalnia. Przerwana hossa na GPW

Informacje z realnej gospodarki są dość dobre: mamy solidne dane o sprzedaży detalicznej, a eksport powrócił na ścieżkę wzrostu. Inflacja i wynagrodzenia hamują. Zapowiedź podwyżki CIT od sektora bankowego przerwała jednak dobrą passę na polskiej giełdzie. Niepokoi też wysoka zakładana ścieżka deficytu Polski w najbliższych latach.

Z tego artykułu dowiesz się…

- Jak kształtowała się koniunktura w polskiej gospodarce w lipcu.

- Co działo się na GPW, a także jak się zmieniał kurs złotego w sierpniu.

- Jakie wnioski płyną z ogłoszonego w sierpniu projektu ustawy budżetowej na 2026 r.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Analizujemy główne wskaźniki makroekonomiczne, zachowanie akcji na giełdzie oraz złotego. Dane ze sfery realnej pochodzą z lipca, natomiast z rynków finansowych – z sierpnia.

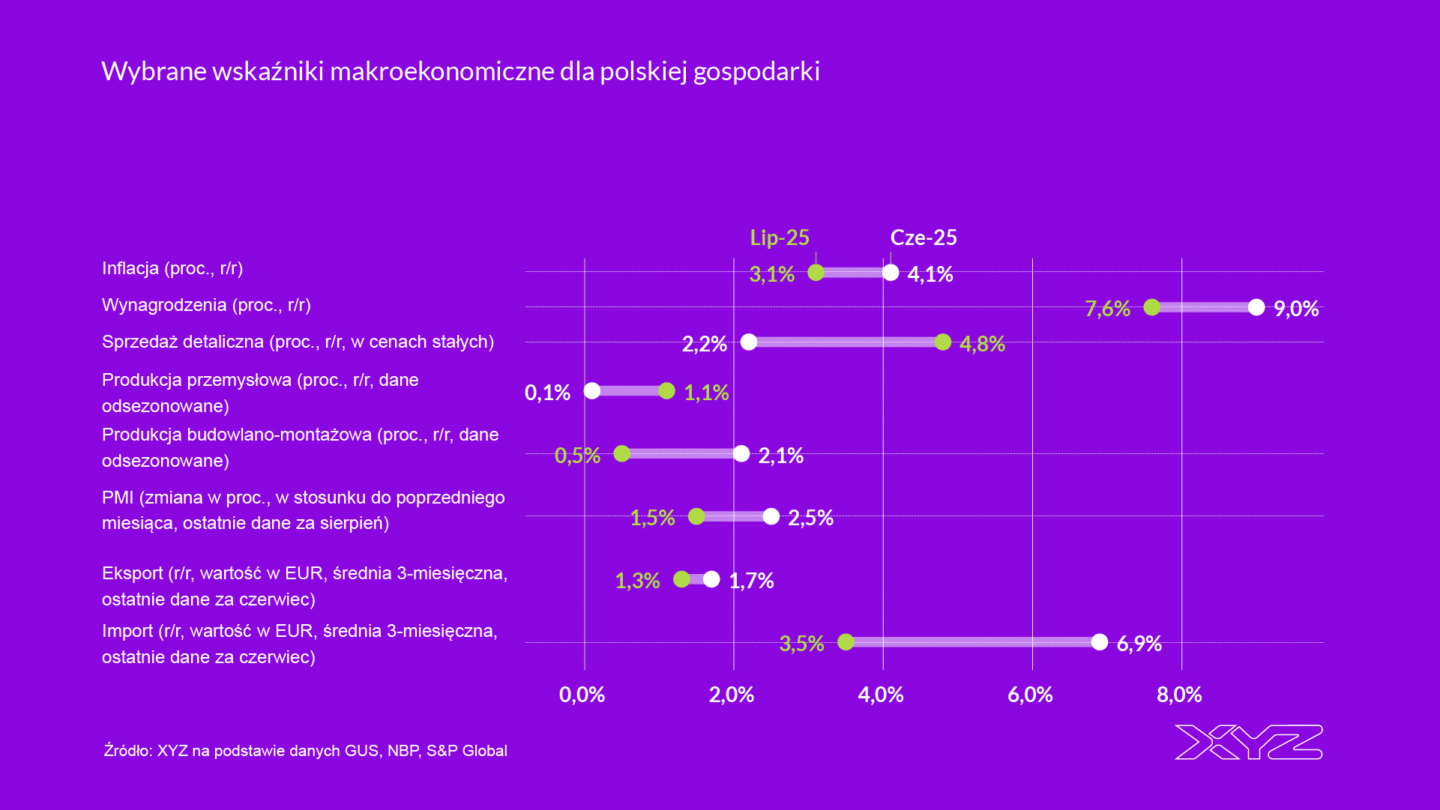

Sfera realna: konsumpcja napędza wzrost

Kluczowe dane makroekonomiczne za lipiec wskazują, że ożywienie w polskiej gospodarce trwa.

Sprzedaż detaliczna w cenach stałych wzrosła w lipcu o 4,8 proc. r/r. To zdecydowanie lepszy wynik niż w czerwcu (2,2 proc.) i wyższy od oczekiwań rynkowych (3,5 proc.). Wpływają na to trzy główne czynniki: odbudowa oszczędności nadszarpniętych kryzysem inflacyjnym, solidny wzrost realnych wynagrodzeń oraz obniżki stóp procentowych dokonane przez RPP.

Konsumpcja pozostaje głównym motorem wzrostu gospodarczego w Polsce. Sprzedaż detaliczna w cenach stałych wzrosła w ciągu pierwszych siedmiu miesięcy o 3,3 proc. r/r. Trzeba jednak pamiętać, że dane o sprzedaży detalicznej obejmują tylko towary, pomijając usługi.

Dane o produkcji usług otrzymujemy z dość sporym opóźnieniem. Te najnowsze (z maja br.) wskazują, że koniunktura w tym obszarze jest jeszcze lepsza. Produkcja usług po wyeliminowaniu czynników sezonowych wzrosła o 6,2 proc. r/r. Wówczas sprzedaż detaliczna odnotowała wzrost o 4,4 proc.

Potwierdzają to wstępne szacunki PKB za II kwartał 2025 r. Polska gospodarka od kwietnia do czerwca odnotowała wzrost o 3,4 proc. w ujęciu r/r. Wkład konsumpcji prywatnej we wzrost wyniósł aż 2,6 pkt proc. PKB.

Sfera realna: nierówna produkcja przemysłowa i budowlana. Eksport w górę

Produkcja przemysłowa po wyeliminowaniu czynników sezonowych wzrosła w lipcu o 1,1 proc. r/r, wynika z danych GUS. To trzeci miesiąc z rzędu, kiedy produkcja rośnie, i jednocześnie nieco mocniejszy wzrost niż w czerwcu. W szerszym ujęciu produkcja przemysłowa wciąż ma problem, aby mocniej się odbić. Od stycznia do lipca w całym przemyśle wzrosła o 2,2 proc. r/r, a w samym przetwórstwie przemysłowym (bez górnictwa i produkcji energii) o 2,7 proc. Obraz jest więc bliższy stagnacji niż ożywieniu.

W sektorze budowalnym na razie nie widać spodziewanego przyspieszenia, które ma nastąpić w związku z napływem funduszy z Krajowego Planu Odbudowy (KPO) oraz nowej perspektywy finansowej UE. Produkcja budowlano-montażowa po odsezonowaniu wzrosła w lipcu o 0,5 proc. r/r – wyraźnie mniej niż w czerwcu (2,1 proc.), choć w lipcu ub.r. baza była znacznie wyższa.

Eksport towarów powraca na ścieżkę wzrostu. Jego dynamika w czerwcu była najwyższa od dwóch lat, a po raz pierwszy od ponad roku wartość eksportu przewyższyła wartość importu

Sfera realna: dezinflacja trwa

Jednocześnie w lipcu zanotowano spadek dynamiki nominalnych płac do 7,6 proc. r/r wobec 9 proc. w czerwcu. To najniższy wzrost płac w 2025 r. – poprzednio tak niski wynik odnotowano w lutym (7,7 proc.). W lipcu wskaźnik cen towarów i usług konsumpcyjnych wyniosła tylko 3,1 proc. wobec 4,1 proc. w czerwcu, co było w dużej mierze efektem statystycznym zamrożonych cen energii. Trend ten jest kontynuowany w sierpniu. Wstępne szacunki GUS wskazują, że inflacja obniżyła się w tym miesiącu do 2,8 proc.

Sfera finansowa: przerwana hossa

W sierpniu przerwana została dobra passa głównych indeksów na warszawskiej giełdzie. Katalizatorem korekty była niespodziewana zapowiedź Ministerstwa Finansów podwyższenia CIT dla banków.

Rząd zakłada, że docelowa (od 2028 r.) stawka podatku CIT dla banków wynosić będzie 23 proc. zamiast obecnych 19 proc. Natomiast w latach 2026-2027 stawka tego podatku wynosiłaby odpowiednio: 30 proc. i 26 proc. Następnego dnia po tej informacji WIG20 spadł o 4,6 proc., a subindeks WIG Banki aż o 10 proc.

W ciągu miesiąca najmocniej spadł WIG20, o 5,3 proc. w stosunku do poziomu z końca lipca. Indeks WIG, grupujący wszystkie spółki notowane na głównym parkiecie, zanurkował o 2,9 proc. Zbliżony wynik odnotował mWIG40 (-2,6 proc.). Jedynym indeksem, który oparł się przecenom, był sWIG80.

Sierpień miesiącem budżetu: zaskakująco wysoki deficyt

Podwyżka CIT dla banków jest jednym z elementów zakładanego zwiększenia dochodów ogłoszonego w projekcie ustawy budżetowej na 2026 r. Oprócz niego przewidywany jest również wzrost akcyzy czy opłaty cukrowej.

Zakładana ścieżka deficytu Polski w ciągu najbliższych dwóch lat jest zaskakująco wysoka. Szacunki Ministerstwa Finansów wskazują na ponowne rozluźnienie polityki fiskalnej w 2025 r. Deficyt ma wynieść 6,9 proc. PKB, czyli… tyle, ile w 2020 r., gdy zmagaliśmy się z pandemią COVID-19. W 2026 r. ma nastąpić lekkie zacieśnienie, ale poziom deficytu wciąż będzie bardzo wysoki (6,5 proc. PKB). Pozostawia to niewielki bufor bezpieczeństwa w przypadku wystąpienia negatywnych szoków makroekonomicznych.

Na koniec przypominamy interesujące analizy, które ukazały się w XYZ w ubiegłym miesiącu:

- Gospodarki krajów nordyckich na 6 wykresach

- Państwowe spółki dominują na GPW. To symptom słabości giełdy

- Anatomia upadku Rzeczpospolitej Obojga Narodów

- Czy jakość życia w sferze ekonomicznej pogarsza się w Polsce? Wzrost płac kontra inflacja i ceny nieruchomości

- Czy rating wiarygodności kredytowej Polski zostanie obniżony? Są niepokojące sygnały

- Szef Fed zapowiada obniżki stóp procentowych. Cięcia mogą być mniejsze, niż oczekuje rynek

Główne wnioski

- Głównym motorem wzrostu PKB w Polsce pozostaje konsumpcja. Sprzedaż detaliczna w cenach stałych wzrosła w lipcu o 4,8 proc. r/r. Dane z zakresu produkcji przemysłowej i budowlano-montażowej są bardziej nierówne, ale pozytywnym sygnałem są dane o eksporcie. Procesy dezinflacyjne trwają: w lipcu wyhamowała zarówno inflacja, jak i wynagrodzenia w sektorze przedsiębiorstw.

- Hossa na giełdzie została przerwana, złoty pozostaje mocny. Pod wpływem informacji o planowanej przez rząd podwyżce CIT indeksy zanotowały pierwszy w tym roku miesiąc ze spadkami. W ciągu miesiąca najmocniej spadł WIG20, o 5,3 proc. w stosunku do poziomu z końca lipca. Złoty umocnił się względem dolara o niemal 3 proc.

- Projekt ustawy budżetowej na 2026 r. Ścieżka deficytu Polski w ciągu najbliższych dwóch lat jest zaskakująco wysoka. Szacunki Ministerstwa Finansów wskazują na ponowne rozluźnienie polityki fiskalnej w 2025 r. Deficyt ma wynieść 6,9 proc. PKB. W 2026 r. ma nastąpić lekkie zacieśnienie, ale poziom deficytu wciąż będzie bardzo wysoki (6,5 proc. PKB). Pozostawia to niewielki bufor bezpieczeństwa w przypadku wystąpienia negatywnych szoków makroekonomicznych.