Europa to nie skansen, ale traci na znaczeniu. Analiza globalnej konkurencyjności branż

Analiza danych o ponad 10 tys. spółek działających w 50 branżach pokazuje, że Europa jest wciąż bardzo konkurencyjna. Posiada wiele branż będących globalnymi liderami, choć problemem są przemysły będące tracącymi gigantami.

Z tego artykułu dowiesz się…

- W których branżach Europa jest światowym liderem, a gdzie zmaga się z problemami.

- Jak pod względem konkurencyjności branż wypada na tle USA.

- Jakie działania powinna podjąć Europa, żeby poprawić swoją konkurencyjność.

W dyskusjach dotyczących gospodarki panuje przekonanie, że Europa zostaje w tyle. Analiza na poziomie branżowym pokazuje, że to nie do końca prawda. Europa ma wiele branż, które można określić globalnymi liderami. Choć problemem jest kilka ważnych branż, zwłaszcza przemysłowych, które szybko tracą pozycję. Nie widać też liderów przyszłości, czyli branż, które mogłyby zmienić reguły gry w kolejnych latach.

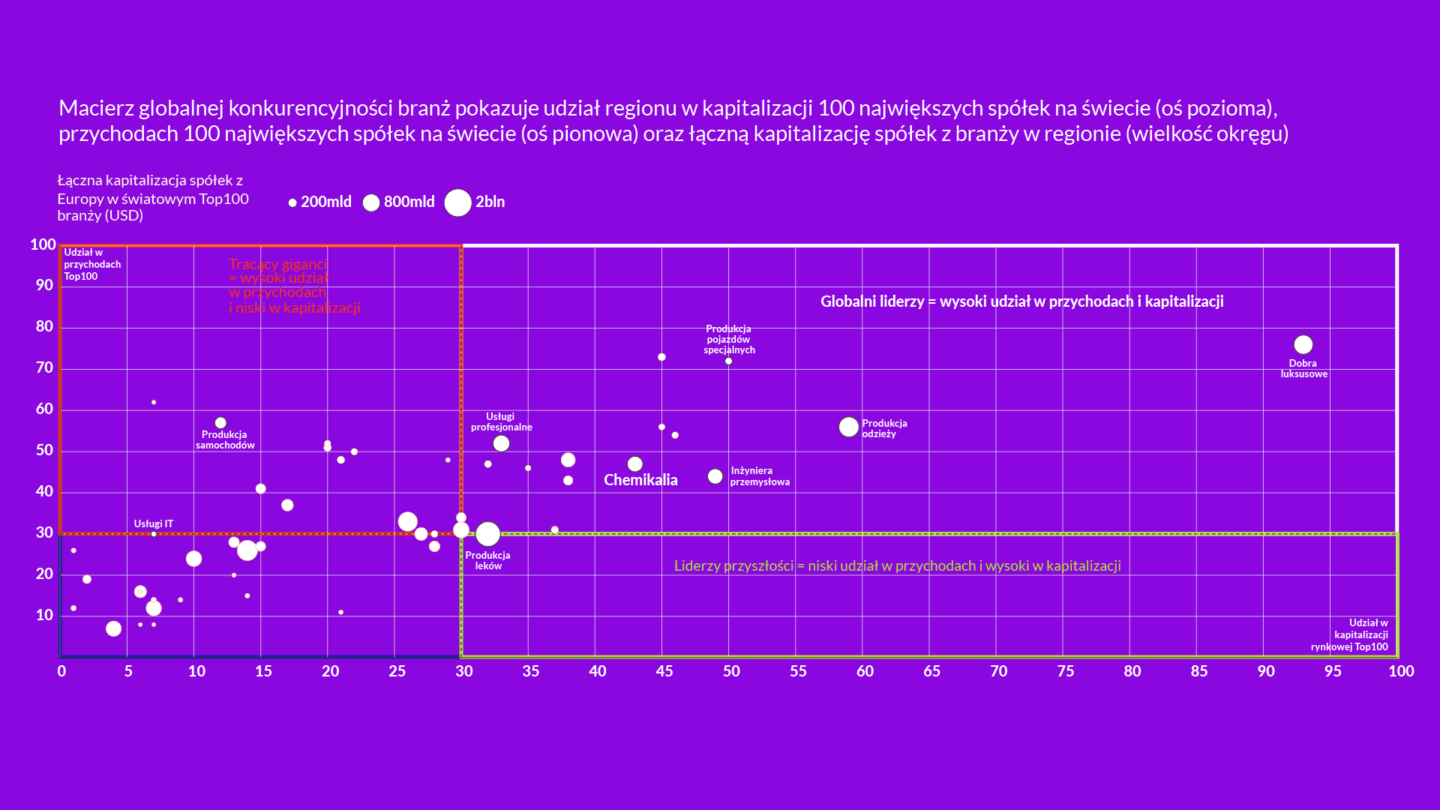

Jak mierzyć globalną konkurencyjność branż?

Aby ocenić konkurencyjność branż przez pryzmat światowej gospodarki, opracowałem macierz globalnej konkurencyjności branż. Wykorzystuje ona dwie podstawowe zmienne:

- Udział spółek z regionu w przychodach 100 największych giełdowych przedsiębiorstw na świecie notowanych na giełdzie (w proc.)

- Udział spółek z danego regionu świata w rynkowej kapitalizacji 100 największych giełdowych przedsiębiorstw w branży (w proc.)

Oprócz tego uwzględnia również łączną kapitalizację spółek z regionu znajdujących się wśród 100 największych pod względem przychodów (w mld dolarów).

Podstawowe założenie stojące za taką metodą jest proste: udział w globalnych przychodach jest dobrym przybliżeniem obecnej pozycji konkurencyjnej branży. Z kolei udział w kapitalizacji rynkowej jest wyznacznikiem przyszłej pozycji. Rolą giełdy jest dyskontowanie przyszłości, a więc wycenianie przyszłych przepływów pieniężnych generowanych przez spółkę. Stąd sięgnięcie po kapitalizację rynkową jako przybliżenie przyszłej pozycji (choć oczywiście ma to swoje ograniczenia, o czym dalej).

Wykorzystując te miary, można podzielić branże na cztery grupy:

- Globalni liderzy = duży udział w globalnych przychodach (powyżej 30 proc.) + duży udział w globalnej kapitalizacji (powyżej 30 proc.).

- Gwiazdy przyszłości = mały udział w przychodach (poniżej 30 proc.) + duży udział w kapitalizacji (powyżej 30 proc.).

- Tracący giganci = duży udział w przychodach (powyżej 30 proc.) + mały udział w kapitalizacji (poniżej 30 proc.).

- Drugi plan = mały udział w przychodach (poniżej 30 proc.) + mały udział w kapitalizacji (poniżej 30 proc.).

Ten prosty podział pozwala na ocenę obecnej konkurencyjności poszczególnych branż i jednocześnie wybiegnięcie w przyszłość. Jeśli udział przychodów branży z danego regionu jest wysoki, to znaczy, że jej obecna pozycja konkurencyjna jest silna. Jeśli wysoki jest także udział branży w kapitalizacji, to możemy zakładać, że taka przewaga utrzyma się w przyszłości. Wówczas mamy do czynienia z najlepszą możliwą kombinacją, a takie branże określamy globalnymi liderami.

Możemy mieć także inne sytuacje. Jeśli obecny udział regionu w globalnych przychodach branży jest wysoki, ale niski jest udział w kapitalizacji, to wówczas obecna pozycja regionu jest silna. Inwestorzy spodziewają się jednak, że w przyszłości wyraźnie się ona pogorszy. Mówimy wtedy o tracących gigantach.

Z kolei, gdy udział w przychodach jest niski, ale udział w kapitalizacji wysoki, mamy do czynienia ze spółkami o słabej obecnej pozycji. Giełda spodziewa się jednak, że znacznie poprawi się ona w przyszłości. Możemy wtedy mówić o liderach przyszłości.

Mamy także branże z niskim udziałem w przychodach i niskim udziałem w światowej kapitalizacji. Ich pozycja nie jest silna i to raczej nie zmieni się w przewidywalnej przyszłości. Są to więc branże drugiego planu.

Do analizy w dalszej części tekstu wykorzystaliśmy dane o ponad 10 tys. spółek, czyli ogromnej większości wszystkich notowanych na światowych giełdach (na podstawowych parkietach). Podzieliliśmy je na 50 branż, przy czym nie są one wzajemnie wykluczające się. Często jedna spółka została zaliczona do więcej niż jednej branży.

Europa ma liczne branże, które możemy określić mianem globalnych liderów. Niekwestionowaną potęgą jest produkcja dóbr luksusowych – europejskie spółki odpowiadają za 76 proc. globalnych przychodów i aż za 93 proc. kapitalizacji branży. Europa ma też wiele innych liczących się na świecie branż. Od dużych, jak produkcja odzieży, inżynieria przemysłowa, produkcja chemikaliów, usługi profesjonalne czy produkcja dóbr konsumenckich, po mniejsze, jak produkcja pojazdów specjalnych, części samochodowych, transport morski, produkcja opakowań czy papieru.

Narracja, że Europa to gospodarczy skansen po prostu nie trzyma się faktów. Z macierzy wynika jednak, że mamy dwa problemy. Pierwszym jest duża liczba tracących gigantów, czyli branż z dobrą pozycją, ale ze słabymi perspektywami na przyszłość. Najważniejszą z nich jest produkcja samochodów – jej udział w globalnych przychodach wynosi aż 57 proc., ale w kapitalizacji to tylko 12 proc. (sic!). Problemy tej branży, zwłaszcza trudności z transformacją w kierunku elektromobilności, są ostatnio szeroko dyskutowane, więc nie będę ich tutaj szerzej omawiać.

Motoryzacja nie jest jedyną branżą tracąca konkurencyjność. W tym gronie mamy także m.in. produkcję stali, sprzętu medycznego, maszyn przemysłowych i napojów. Krótko mówiąc, pogarszają się perspektywy dla przemysłu. Czy to kwestia rosnących wymogów regulacyjnych, w tym środowiskowych? A może bardzo wysokich cen energii elektrycznej, istotnych zwłaszcza w takich branżach jak hutnictwo stali? A może po prostu giełdowi inwestorzy pesymistycznie patrzą na Europę? Myślę, że wszystko po trochu, ale to powinien być dzwonek ostrzegawczy dla tych branż, a także dla decydentów politycznych odpowiedzialnych za przemysł w UE.

Drugim problemem, z którym mierzy się Europa jest bardzo mała liczba liderów przyszłości. Właściwie takim mianem można określić tylko produkcję leków. A i to z dużym trudem, bo odpowiada ona za 32 proc. globalnej kapitalizacji przy 30 proc. globalnych przychodów. Zatem inwestorzy wyceniają, że jej konkurencyjność poprawi się, ale nie bardzo znacząco. Nie widać natomiast innych branż, które mogłyby wyraźnie poprawić swoją pozycję na światowym rynku w najbliższych latach. Widać więc problem z innowacyjnością w Europie, zwłaszcza w branżach, które tradycyjnie nie są europejską domeną.

Stany Zjednoczone posiadają więcej globalnych liderów niż Europa, zarówno pod względem liczby, jak i rynkowej dominacji. W przypadku produkcji oprogramowania udział amerykańskich spółek w globalnych przychodach i kapitalizacji przekracza 90 proc. Tamtejsi gracze dominują także w innych bardzo dużych branżach, takich jak produkcja elektroniki, e-commerce, produkcja półprzewodników czy tworzenie gier komputerowych. A więc w niemal wszystkich branżach zbiorczo określanych mianem sektora technologicznego.

USA od Europy odróżnia też to, że mogą bardziej optymistycznie patrzeć w przyszłość. Macierz pokazuje, że mają tylko dwie branże, które można sklasyfikować jako tracących gigantów – usługi zatrudnienia oraz produkcję odzieży. Jednak nie są one duże. USA mają także więcej branż, które mogą zdominować globalną konkurencję w przyszłości. Flagowym przypadkiem jest produkcja samochodów, co zawdzięczają głównie Tesli. Pojawia się pytanie, czy inwestorzy nie pokładają zbyt dużych nadziei w tej spółce i jej szansach na zrewolucjonizowanie rynku motoryzacyjnego poprzez elektryki i samochody autonomiczne.

Jednak motoryzacja to nie jedyna branża, w której amerykańskie spółki można zaliczyć do liderów przyszłości. Innymi przypadkami są produkcja pojazdów specjalnych, materiałów budowlanych czy usługi budowlane i konstrukcyjne. Na granicy tej kategorii znajdują się także banki.

Przyszłość Europy? Deregulacja, innowacje, inwestycje i (re)integracja

Analiza przy wykorzystaniu macierzy globalnej konkurencyjności branż ma oczywiście swoje słabe strony. Nie wszystkie spółki są notowane na giełdzie (zwłaszcza w Europie), wyceny spółek w USA są wyraźnie wyższe niż w Europie, a inwestorzy mają tendencję do popadania w stan nadmiernego optymizmu i nadmiernego pesymizmu. Dodatkowo takie podejście utrudnia porównanie z Chinami, ponieważ tamtejszy rynek kapitałowy jest znacznie słabiej rozwinięty, a wiele dużych spółek nie jest notowanych na giełdach. Mimo wszystko uważam, że taka metoda daje pewne wyobrażenie tego, jak europejskie spółki wypadają na tle globalnej konkurencji.

W ciągu ostatnich miesięcy w Europie trwa ożywiona dyskusja na temat koniecznych do podjęcia działań politycznych. Myślę, że można je podsumować w kilku krótkich hasłach: deregulacja (zwłaszcza na poziomie UE), pobudzenie innowacji, zwiększenie inwestycji i większa integracja, w tym reintegracja z Wielką Brytanią. Warto byłoby dodać do tego konieczność pozbycia się wszechobecnego pesymizmu co do przyszłości Europy. Na poziomie poszczególnych branż widać, że wciąż jesteśmy bardzo konkurencyjni.

Główne wnioski

- Europa ma wiele branż, które są globalnymi liderami. Wśród nich można wymienić produkcję dóbr luksusowych, odzieży, chemikaliów, dóbr konsumenckich oraz inżynierię przemysłową. W tym gronie są też mniejsze branże, takie jak produkcja pojazdów specjalnych, części samochodowych, opakowań, papieru czy transport morski. Europa ma jednak kilka branż, które można określić mianem tracących gigantów – wśród nich jest produkcja aut.

- USA wypadają lepiej pod względem liczby i skali dominacji globalnych liderów, zwłaszcza w branżach związanych z technologiami. Nie mają też istotnych branż, które można określić jako tracących gigantów, za to mają kilka, które mogą okazać się liderami przyszłości.

- Dyskusja dotycząca działań w celu poprawy konkurencyjności europejskiej gospodarki sprowadza się do haseł deregulacji, innowacji, inwestycji i (re)integracji. Warto dodać do tego także konieczność pozbycia się paraliżującego pesymizmu.