Gospodarka Niemiec w stagnacji. Za rogiem czają się jeszcze większe problemy

Niemiecki PKB spadł już dwa lata z rzędu. Optymizmu nie budzi fakt, że według prognoz w ciągu najbliższych 10 lat drastycznie skurczy się podaż pracowników. Wyniki wyborów nie wskazują, aby rząd miał się szybko zająć strukturalnymi problemami.

Z tego artykułu dowiesz się…

- W jakiej kondycji znajduje się niemiecka gospodarka.

- Na czym polega hamulec długu w Niemczech i dlaczego wzbudza kontrowersje.

- Jakie problemy strukturalne stoją przed Niemcami w najbliższych latach i czy niedawne wybory dają nadzieję na zmianę sytuacji.

Niemcy są w kryzysie. Po spadku PKB o 0,3 proc. w 2023 r. niemiecka gospodarka ponownie skurczyła się o 0,2 proc. w 2024 r. W konsekwencji PKB naszego zachodniego sąsiada pozostaje na poziomie sprzed pandemii. Międzynarodowy Fundusz Walutowy (MFW) prognozuje nieznaczny wzrost w 2025 r. o 0,3 proc. Jednak w tym samym czasie w ubiegłym roku MFW również prognozował wzrost na 2024 r.

Przyczyny stagnacji niemieckiej gospodarki są dobrze opisane w książce Wolfganga Münchaua "Kaput. Koniec niemieckiego cudu gospodarczego", która w przyszłym miesiącu zostanie wydana również w Polsce. Według narracji byłego dziennikarza „Financial Times” problemem są błędy niemieckich elit (politycznych i biznesowych): uzależnienie się od gazu z Rosji przy jednoczesnym wygaszaniu elektrowni atomowych, niechęć do zmiany utartego modelu działania, skutkująca przegapieniem rewolucji samochodów elektrycznych i technologicznym zapóźnieniem względem Chin, a także niezdrowa obsesja na punkcie nadwyżek handlowych. W niniejszym artykule postaram się również pokazać strukturalne czynniki wpływające na stagnację, szczególnie w kontekście niedawnych wyborów w Niemczech.

Hamulec długu

Źródłem kontrowersji w polityce fiskalnej jest wprowadzony w 2009 r. do konstytucji w ramach szerokiej koalicji CDU/CSU i SPD tzw. hamulec długu (Schuldenbremse). Formalnie zaczął obowiązywać po okresie przejściowym w 2016 r., lecz już wcześniej wpływał na kształtowanie polityki fiskalnej. Zgodnie z nim deficyt strukturalny (czyli przed korektą o cykl koniunkturalny) na poziomie centralnym nie może przekroczyć 0,35 proc. PKB, natomiast poszczególne landy nie mogą zaciągać nowego długu. W latach 2020-2023 reguła ta była zawieszona ze względu na kryzys pandemiczny i inwazję Rosji na Ukrainę.

Hamulec zadłużenia osiągnął swój cel. Jeszcze przed kryzysem finansowym z 2007 r. USA i Niemcy miały zbliżony poziom długu – lekko powyżej 60 proc. Od tego czasu dług w Stanach Zjednoczonych systematycznie przewyższał ten u naszych zachodnich sąsiadów: w 2015 r. różnica wynosiła 35 pp., a w 2023 r. już 56 pp. Niemcom udało się utrzymać dług na zbliżonym poziomie co przed 2007 r., pomimo licznych szoków gospodarczych (m.in. kryzysu strefy euro i pandemii COVID-19).

Jednak dążenie do zrównoważonych budżetów (Schwarze Null, czyli „czarne zero”) ma również negatywne konsekwencje. Zbyt szybkie przejście od stymulowania gospodarki po kryzysie z 2007 r. do zacieśnienia fiskalnego przedłużyło okres słabej koniunktury w strefie euro. W wymiarze wewnętrznym polityka ta objawiła się przede wszystkim niskimi inwestycjami publicznymi – Niemcy przez niemal cały XXI wiek znajdują się pod tym względem w ogonie państw UE. Średnia inwestycji publicznych w Niemczech w XXI wieku wyniosła 2,5 proc. PKB, podczas gdy średnia unijna była o 1 pp. wyższa, a we Francji – niemal o 2 pp. wyższa.

Konsekwencje niskich deficytów

W efekcie inwestycje netto (pomniejszone o amortyzację kapitału) spadły z 1 proc. PKB w latach 90. XX wieku (co było związane ze zjednoczeniem Niemiec) do poziomu bliskiego zeru od 2004 r. Przy jednoczesnym wzroście populacji i intensyfikacji transportu towarów, obecny stan infrastruktury jest oceniany przez przedsiębiorców jako istotna bariera wzrostu. Niemcy zaniedbali również inwestycje w infrastrukturę cyfrową. Dostęp do Internetu światłowodowego ma tam jedynie ok. 10 proc. gospodarstw domowych, podczas gdy średnia dla krajów rozwiniętych wynosi ok. 35 proc. Dla porównania, we Francji i Hiszpanii dostępność światłowodu sięga odpowiednio ok. 50 proc. i 80 proc.

Kolejną konsekwencją był relatywnie niski poziom wydatków na obronność, o czym szerzej pisałem tu. Sytuacja zmieniła się dopiero w 2022 r., kiedy utworzono fundusz pozabudżetowy o wartości 100 mld euro na modernizację armii. Jego powołanie wymagało większości konstytucyjnej, ponieważ omija on zapisany w ustawie zasadniczej hamulec zadłużenia.

W związku z tym w 2024 r. prezes Bundesbanku Joachim Nagel wezwał do reformy hamulca zadłużenia, aby umożliwić finansowanie strukturalnych inwestycji w niemieckiej gospodarce. Nawet stosunkowo konserwatywny fiskalnie MFW sugeruje jego reformę, wskazując:

„Dobrze skrojone reguły promują dyscyplinę fiskalną. Jednakże obecna kalibracja hamulca zadłużenia powoduje niepotrzebnie szybkie tempo redukcji długu, szczególnie gdy ryzyko związane z jego stabilnością jest niskie. Co więcej, hamulec zadłużenia wymaga nadmiernej konsolidacji w 2024 r., gdy mija klauzula wyjścia. Władze powinny rozważyć zwiększenie limitu deficytu o 1 pp., co umożliwiłoby bardzo potrzebne inwestycje, jednocześnie utrzymując dług w trajektorii spadkowej.”

Jeśli MFW sugeruje, że prowadzisz zbyt restrykcyjną politykę fiskalną, to z całą pewnością ją prowadzisz.

Niski deficyt fiskalny Niemiec ma również wpływ na nierównowagę zewnętrzną kraju. Lustrzanym odbiciem rachunku bieżącego jest rachunek finansowy – wysokie nadwyżki na pierwszym oznaczają, że Niemcy oszczędzają więcej, niż inwestują. Wyższe deficyty sektora rządowego mogłyby zmniejszyć tę nierównowagę. Historycznie w Niemczech okresy recesji wiązały się z deficytami na rachunku bieżącym. Jednak obecna stagnacja jest inna – mimo wciąż wysokich nadwyżek handlowych (5-6 proc. PKB) gospodarka się kurczy. To dowód na to, że bycie „eksportowym mistrzem świata” nie chroni przed recesją.

Demograficzna bomba

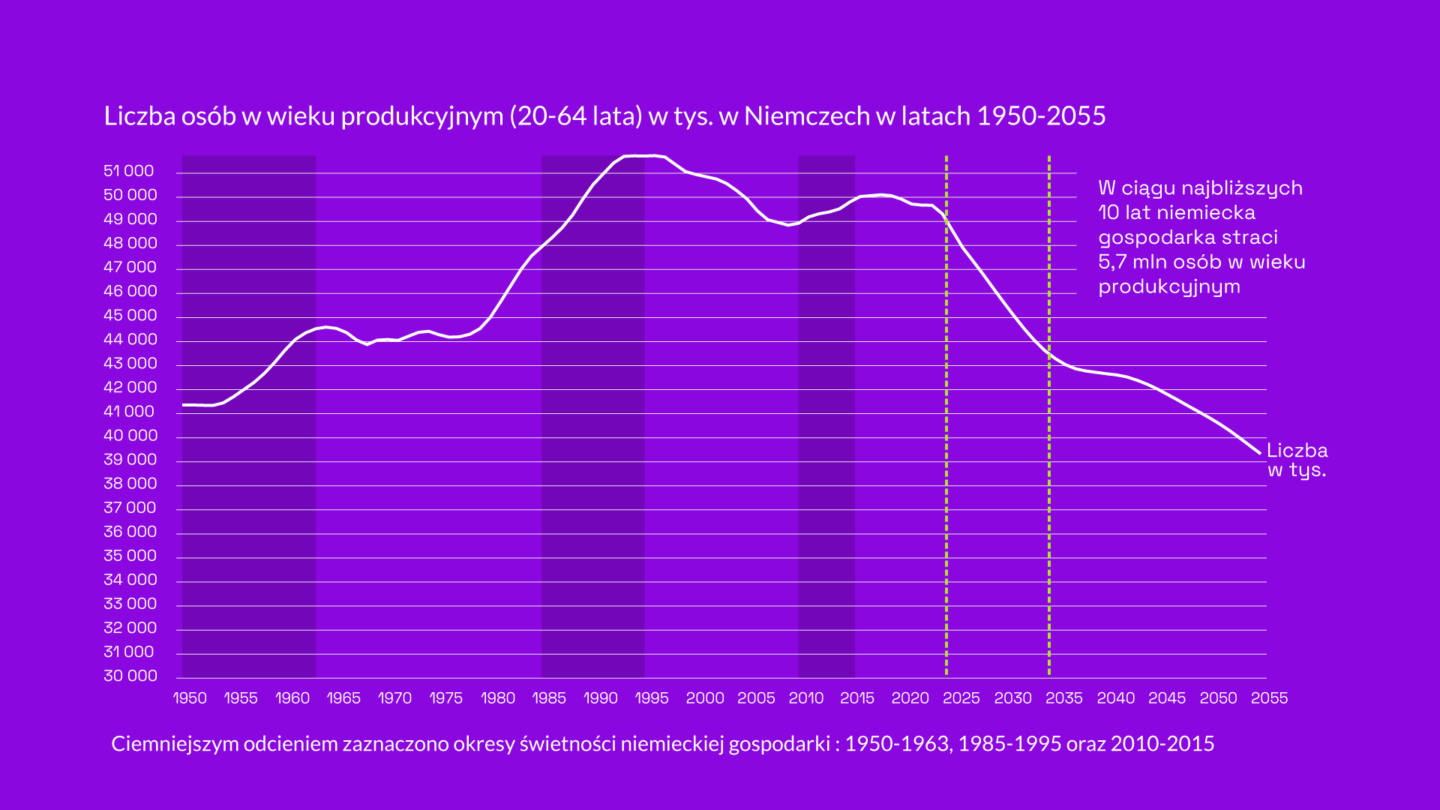

We wspomnianej już książce Kaput autor wskazuje, że okresy świetności niemieckiej gospodarki przypadały na: lata 50. i wczesne 60. XX wieku, okres od połowy lat 80. do 90. XX wieku oraz pierwszą połowę ubiegłej dekady. Każdy z tych okresów miał inne uwarunkowania gospodarcze – powojenna odbudowa, zjednoczenie Niemiec czy status „eksportowego mistrza świata” po umiarkowanym wzroście płac związanych z reformami rynku oraz gwałtowną deprecjacją euro. Jednak ich wspólną cechą był wzrost liczby osób w wieku produkcyjnym (20-64 lata).

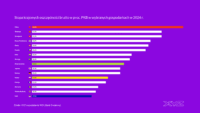

Sięgnięcie po prognozy ludnościowe ONZ wskazuje, że gospodarka Niemiec stanie przed poważnym wyzwaniem w ciągu najbliższych 10 lat. W związku ze starzeniem się osób urodzonych w latach 60. – czyli w okresie najwyższej historycznie dzietności w Niemczech – liczba osób w wieku produkcyjnym między 2024 a 2034 r. skurczy się aż o 5,7 mln!

Tak istotnego ubytku potencjalnych pracowników nie odnotuje żadna inna zaawansowana gospodarka. Liczba osób w wieku produkcyjnym w Niemczech ma spaść o 11,6 proc., podczas gdy w poprzednich 10 latach zmniejszyła się jedynie o 0,4 proc. Relatywnie duże spadki w tym okresie mają odnotować również:

- Włochy (10,4 proc.),

- Japonia (7,2 proc.),

- Hiszpania (6,5 proc.),

- Chiny (4,8 proc.).

Na przeciwnym biegunie znajdują się kraje anglosaskie, gdzie liczba osób w wieku produkcyjnym będzie rosła – w Wielkiej Brytanii o 3,8 proc., a w USA o 2,7 proc.

Spadek, który czeka Niemcy, jest historycznie bezprecedensowy. Nawet Japonia, w okresie najszybszego tempa zmniejszania się populacji w wieku 20-64 lata, nie odnotowała tak dużego ubytku – w latach 2007-2017 spadek wyniósł 9,6 proc. Warto jednak zaznaczyć, że prognozy ONZ zakładają dla Niemiec migrację netto na poziomie 150-180 tys. osób rocznie. Wydaje się to zaniżoną wartością, zważywszy na dane historyczne – według Destatis średnia za lata 2018-2021 wynosiła ok. 320 tys. osób rocznie. Jednak nawet przy korekcie uwzględniającej wyższą migrację, w bardziej realistycznym scenariuszu liczba osób w wieku produkcyjnym spadnie w latach 2024-2034 o około 4 mln. Oznaczałoby to ubytek o 8 proc., czyli poziom porównywalny ze spadkiem w Japonii podczas jej najgłębszego kryzysu demograficznego.

„Japonifikacja" Niemiec

Jakie będą tego konsekwencje? Ekonomiści ukuli pejoratywny termin „japonifikacja”, opisujący sytuację niskiego wzrostu gospodarczego związanego ze starzejącym się społeczeństwem, rosnącym długiem publicznym i utrzymującymi się niskimi stopami procentowymi. Z perspektywy czasu ocena doświadczeń Japonii stała się jednak nieco bardziej pozytywna. Pomimo relatywnie niskiego wzrostu gospodarczego, po korekcie o czynniki demograficzne nie odstawała znacząco od innych krajów. Wzrost PKB na osobę w wieku produkcyjnym w latach 1991-2019 wyniósł w Japonii 1,4 proc., czyli niewiele mniej niż w przodujących Stanach Zjednoczonych (1,65 proc.). Wydaje się, że Europa powinna baczniej przyjrzeć się doświadczeniu Japonii – jako jedynemu krajowi, który w znaczący sposób odczuł skutki gospodarcze kurczącej się populacji.

Starzenie się społeczeństwa powoduje również wzrost presji fiskalnej. Komisja Europejska przewiduje, że w ciągu najbliższych pięciu lat koszty publicznych emerytur oraz wydatków na ochronę zdrowia wzrosną o 1 proc. PKB. Oprócz wyzwań infrastrukturalnych dochodzą także koszty związane z transformacją energetyczną. Dodatkowo, w związku z niepewną sytuacją wokół negocjacji USA dotyczących konfliktu na Ukrainie, niezbędne będzie dalsze zwiększanie wydatków na obronność.

Po wyborach

Czy wszystkie te wyzwania można pogodzić w długim okresie z restrykcyjnym hamulcem długu? Moim zdaniem – nie. Temat ten jest kluczowy w rozmowach koalicyjnych, które prowadzi zwycięzca wyborów Friedrich Merz (CDU/CSU) z SPD. Jednak wydaje się mało prawdopodobne, by przyszły kanclerz zdecydował się na gruntowną reformę niemieckich ram fiskalnych. Wymagałoby to zmiany konstytucji, czyli większości 2/3 w parlamencie, której Merz nie będzie miał. Co więcej, nie jest jasne, czy sam byłby zwolennikiem takiego rozwiązania – tradycyjnie CDU/CSU popierało dotychczas hamulec zadłużenia.

Bardziej prawdopodobne wydaje się utworzenie nowego funduszu obronnego lub zwiększenie istniejącego o 200 mld euro. Teoretycznie byłoby to możliwe, gdyby ustępujący parlament, posiadający większość 2/3, podjął taką decyzję. Rodziłoby to jednak pytania o demokratyczną legitymizację tego posunięcia, ponieważ nowy parlament takiej większości już nie ma. Alternatywa dla Niemiec (AfD), która zajęła drugie miejsce w wyborach, jest zdecydowanym zwolennikiem utrzymania hamulca długu.

Obecna sytuacja polityczna nie wskazuje również, by zwiększona imigracja mogła rozwiązać problem braków kadrowych po wyborach. Zarówno Merz, jak i liderzy SPD w ostatnich miesiącach zaostrzyli swoje stanowisko w tej kwestii. Wolfgang Münchau zwraca uwagę, że pomimo korzystnych przepisów imigracyjnych oraz wysokiego poziomu niemieckich uniwersytetów, brakuje norm kulturowych sprzyjających napływowi wysoko wykwalifikowanych pracowników. To właśnie ich niedobór najbardziej odczuwają niemieccy pracodawcy. Zwiększenie różnorodności kompetencji w gospodarce mogłoby także pomóc w dywersyfikacji niemieckiego przemysłu w obliczu problemów tradycyjnych sektorów.

Główne wnioski

- Po spadku PKB o 0,3 proc. w 2023 r. niemiecka gospodarka ponownie skurczyła się o 0,2 proc. w 2024 r. W efekcie PKB naszego zachodniego sąsiada pozostaje na poziomie sprzed pandemii. Międzynarodowy Fundusz Walutowy (MFW) prognozuje nieznaczny wzrost w 2025 r. o 0,3 proc.

- Centralne miejsce w niemieckiej polityce fiskalnej zajmuje wprowadzony w 2009 r. do konstytucji tzw. hamulec długu (Schuldenbremse). Zgodnie z nim deficyt strukturalny (czyli przed korektą o cykl koniunkturalny) na poziomie centralnym nie powinien przekraczać 0,35 proc. PKB, natomiast poszczególne landy nie mogą zaciągać nowego długu. Zbyt szybkie przejście ze stymulowania gospodarki po kryzysie w 2007 r. do zacieśnienia fiskalnego przedłużyło okres słabej koniunktury w strefie euro. W wymiarze wewnętrznym konserwatyzm fiskalny przejawia się głównie niskimi inwestycjami publicznymi. Konsekwencją jest starzejąca się infrastruktura stanowiąca barierę dla przedsiębiorstw oraz niedoinwestowanie, w szczególności w zakresie digitalizacji. Niski deficyt fiskalny Niemiec wpływa też na jej nierównowagę zewnętrzną (wysokie nadwyżki handlowe).

- W związku ze starzeniem się osób urodzonych w latach 60., czyli okresu najwyższej historycznie dzietności w Niemczech, liczba osób w wieku produkcyjnym pomiędzy 2024 a 2034 r. skurczy się aż o 5,7 mln osób według prognoz ONZ. Wpłynie to negatywnie na wzrost gospodarczy. Starzenie się społeczeństwa powoduje też wzrost presji fiskalnej (emerytury, ochrona zdrowia). Wydatki te, obok konieczności zwiększenia inwestycji infrastrukturalnych czy obronnych, w dłuższym okresie wpłyną na chęć rewizji hamulca zadłużenia. Jednak wyniki wyborów – brak większości konstytucyjnej przyszłej koalicji – wskazują, że głębsza reforma modelu niemieckiego nie nastąpi w krótkim okresie.