Handel zagraniczny Polski: skok eksportu do USA oraz Kanady i „efekt Temu” w przypadku importu?

Gdzie polscy eksporterzy zdobywają nowe rynki zbytu? Czy państwa strefy euro tracą polski rynek kosztem producentów z Azji? Oto najważniejsze zjawiska w handlu zagranicznym Polski w pierwszych miesiącach 2025 r.

Z tego artykułu dowiesz się…

- Jak kształtował się eksport i import Polski w pierwszych dwóch miesiącach 2025 r.

- Jakie rynki eksportowe zdobywają polscy eksporterzy wobec słabości koniunktury w strefie euro.

- O czym mogą świadczyć silne wzrosty importu z gospodarek Azji.

Polski eksport w ostatnich miesiącach jest szczególnie słaby, rośnie za to import. Jednocześnie bardzo wiele dzieje się w strukturze handlu: w obliczu słabego popytu na najważniejszych rynkach zagranicznych (Niemcy, Czechy, Francja, Włochy), eksporterzy poszukują nowych rynków. Podobnie w przypadku importu zachodzą znaczące zmiany w strukturze geograficznej.

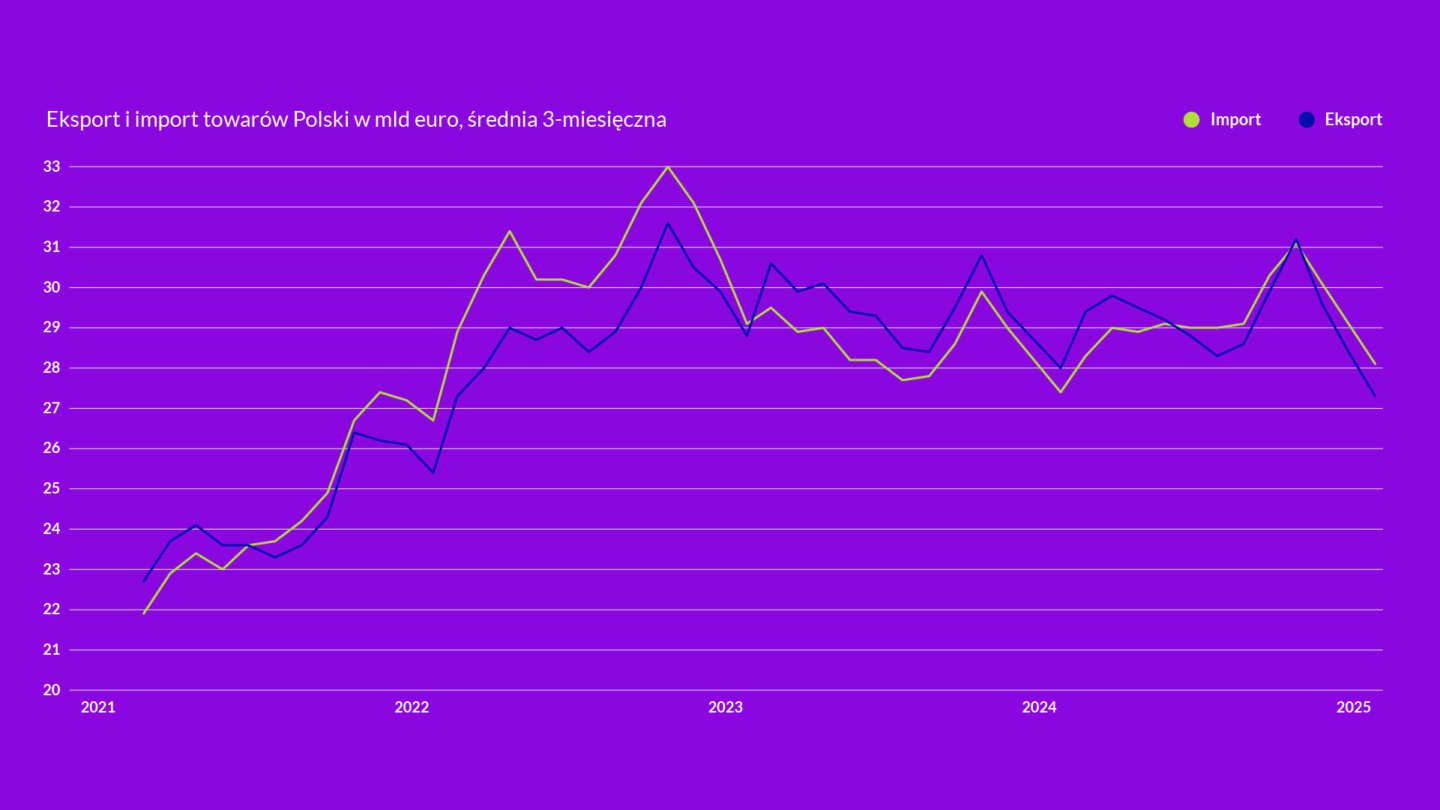

GUS opublikował dane o obrotach towarowych w handlu zagranicznym po lutym tego roku. Wynika z nich, że eksport w pierwszych dwóch miesiącach 2025 r. był o 2,7 proc. niższy niż przed rokiem. Z kolei import w tym okresie wzrósł o 3,4 proc. Gdy spojrzymy natomiast na trzymiesięczną średnią eksportu i importu, to zobaczymy, że wartość eksportu była najniższa od wybuchu wojny w Ukrainie. Jednocześnie od II połowy 2024 r. Polska notuje niewielki deficyt na rachunku obrotów towarowych.

Słaby eksport to efekt niskiego popytu na najważniejszych rynkach – głównie strefy euro. W okresie styczeń-luty eksport towarów do Niemiec spadł o 4,9 proc. Przy czym rynek ten odpowiadał za aż 26,8 proc. całego polskiego eksportu w tym okresie. Spośród czołowej dziesiątki partnerów, eksport obniżył się także w Czechach (-0,1 proc.), Francji (-7,9 proc.), Włoszech (-10 proc.) oraz Holandii (-9 proc.). Z kolei w przypadku Hiszpanii był na tym samym poziomie, co przed rokiem. Widać zatem wyraźnie, że najgłębsze spadki eksportu nastąpiły w przypadku państw strefy euro, gdzie koniunktura wciąż pozostawia sporo do życzenia.

Spośród najważniejszych partnerów, aż o 10,1 proc. wzrósł eksport do USA. To wydaje się przede wszystkim efektem wzmożonych zakupów przed zapowiadanym wprowadzeniem ceł. Eksport wzrósł także do Wielkiej Brytanii (3,5 proc.), Ukrainy (3,4 proc.) oraz na Węgry (0,9 proc.).

Spójrzmy teraz nieco szerzej na polskie rynki eksportowe. Spośród 30 największych rynków, w przypadku 13 wartość eksportu w okresie styczeń-luty wzrosła w ujęciu r/r. Najmocniej w przypadku Kanady – aż o 59,8 proc. To też może być efekt ceł Trumpa. Kanadyjscy producenci zapewne w pośpiechu potrzebowali półproduktów do zwiększonej produkcji na amerykański rynek, aby zdążyć przed cłami.

Mocno wzrósł także eksport do Norwegii (15,7 proc.). Widoczne wzrosty zanotowane zostały także w przypadku krajów regionu – Chorwacji (5,8 proc.), Bułgarii (4,4 proc.) oraz Słowacji (4 proc.).

Najmocniejszy spadek eksportu wśród 30 największych rynków nastąpił w przypadku Rosji. Wartość wyeksportowanych towarów w pierwszych dwóch miesiącach roku spadła o 31,8 proc., z 0,49 mld euro w 2024 r. do 0,33 mld euro w 2025 r. Mimo licznych sankcji Rosja cały czas odpowiada za 0,6 proc. całości polskiego eksportu.

Silne spadki eksportu widoczne są także w przypadku Portugalii (-10,4 proc.), Szwajcarii (-9,8 proc.), Chin (-9,7 proc.), Belgii (-9,3 proc.) oraz Austrii (-6,8 proc.). Tutaj także widoczna jest słabość państw strefy euro, a także mocno zależnej od tego rynku Szwajcarii. Z kolei głównym powodem spadku eksportu do Chin wydaje się bardzo słaba koniunktura konsumencka, a także spadek popytu na europejskie samochody, które są wypierane przez lokalne modele.

Jeszcze większe zmiany widoczne są w strukturze polskiego importu. Istotnie spadła wartość importu z gospodarek strefy euro – Niemiec (-5,2 proc.), Włoch (-6,7 proc.) i Francji (-6,7 proc.), Belgii (-5,7 proc.), czy Hiszpanii (-8,9 proc.). W części jest to efekt pośredni niższego popytu ze strefy euro. Przekłada się on na niższą produkcję w polskich fabrykach, a zatem niższe dostawy komponentów z wymienionych państw. Innym czynnikiem odpowiadającym za spadek popytu są niskie inwestycje w Polsce i spadek zapotrzebowania na dobra produkcyjne.

W czołowej 30 najważniejszych kierunków importu – aż w przypadku 11 wzrost wartości importowanych towarów w okresie styczeń-luty – był dwucyfrowy. Najmocniejsze wzrosty nastąpiły w przypadku Wietnamu (38 proc.), Korei Płd. (35,8 proc.), Bangladeszu (29,7 proc.), Danii (25,4 proc.), Indii (20,8 proc.) oraz Brazylii (20,2 proc.). Silne wzrosty nastąpiły także w Chinach (15,7 proc.) oraz USA (17,6 proc.), czyli odpowiednio drugiego i trzeciego największego partnera w imporcie Polski.

Jak to interpretować? Można wyróżnić przynajmniej trzy czynniki stojące za tymi dynamikami: wzrost importu uzbrojenia, zmiana kierunków importu energii oraz wzrost importu dóbr konsumenckich.

Wśród państw, gdzie wzrost importu spowodowany jest zwiększonymi zakupami uzbrojenia przez Polskę, znajdują się przede wszystkim Stany Zjednoczone oraz Korea Płd. Z kolei wśród państw, z których zwiększamy import ropy naftowej oraz gazu jest m.in. Dania i Arabia Saudyjska. Jednocześnie wyraźnie spadł import z Norwegii.

Bardzo interesujący wydaje się wzrost w przypadku krajów produkujących głównie dobra konsumpcyjne, z raczej niskim udziałem wartości dodanej. W tej grupie można wymienić „fabrykę świata”, czyli Chiny, a także Wietnam (elektronika, obuwie), Bangladesz (tekstylia), czy Indie (elektronika, tekstylia). To świadczy o niezłej koniunkturze konsumenckiej w Polsce. Jednak dane o sprzedaży detalicznej sugerują, że nadal popyt konsumpcyjny jest przygaszony. Muszą być zatem jeszcze inne przyczyny.

Być może wyjaśnieniem jest zjawisko, które możemy określić „efektem Temu”, za platformą zakupową, która szturmem zdobywa polski rynek (pod względem ruchu na stronie mierzonego przez Mediapanel, wyprzedziła w marcu br. Allegro). Obserwujemy spadek popytu na droższe dobra zachodnich producentów widoczny w spadku importu towarów z państw strefy euro i zastępowania ich przez tańsze odpowiedniki produkowane przez gospodarki azjatyckie. To jednocześnie jest zbieżne z większą skłonnością do oszczędzania polskich gospodarstw domowych, widoczną w badaniach koniunktury konsumenckiej GUS.

Co dalej? Popyt w strefie euro w najbliższych miesiącach powinien się poprawić, na co wskazuje rosnąca podaż kredytu w reakcji na obniżki stóp procentowych przez EBC. A zatem również polski eksport w tych kierunkach powinien się odbudować, co jest kluczowe dla całej sytuacji makroekonomicznej w Polsce. Zobaczymy natomiast, czy w kolejnych miesiącach utrzymają się inne opisywane zjawiska. Szczególnie wysoki import z państw Azji jest warty uwagi, bo może być zwiastunem poważniejszych zmian na wielu rynkach dóbr konsumenckich w Polsce.

Wiele będzie też oczywiście zależało od posunięć USA w wojnie handlowej. Tutaj jednak na razie obserwujemy kompletny chaos, który może przekładać się na osłabienie eksportu do USA.

Główne wnioski

- Eksport Polski pod presją. Spadek sprzedaży na głównych rynkach UE (Niemcy, Francja, Włochy) zmusza eksporterów do szukania alternatyw, co przynosi wzrost eksportu do Wielkiej Brytanii, Ukrainy, a także USA i Kanady.

- Skok eksportu do USA i Kanady. Mimo ogólnej słabości eksportu sprzedaż do USA wzrosła o 10,1 proc., a do Kanady aż o 59,8 proc. r/r. To prawdopodobnie efekt przyspieszonych zamówień przed wprowadzeniem ceł oraz rosnącego znaczenia tych rynków jako alternatywy dla słabnącej strefy euro.

- Strukturalne przesunięcia w handlu. Obserwujemy wyraźną zmianę kierunków handlu, która może zapowiadać długofalowe przeobrażenia w strukturze konsumpcji i łańcuchach dostaw w Polsce.