Inflacja w marcu niższa od prognoz. Znikają kolejne przeszkody dla rozpoczęcia cyklu obniżek stóp

Wzrost cen w polskiej gospodarce wyniósł 4,9 proc. rok do roku, wynika z szybkiego szacunku GUS. Inflacja może się znaleźć w celu znacznie szybciej, niż prognozuje NBP. A to otwiera drogę do pierwszych obniżek stóp procentowych. Możliwe, że nawet od lipca.

Z tego artykułu dowiesz się…

- Ile wyniosła inflacja w marcu br.

- Jak inflacja rozjechała się z projekcją Narodowego Banku Polskiego.

- Jak odczyt inflacji oraz inne sygnały z gospodarki wpływają na perspektywy obniżek stóp.

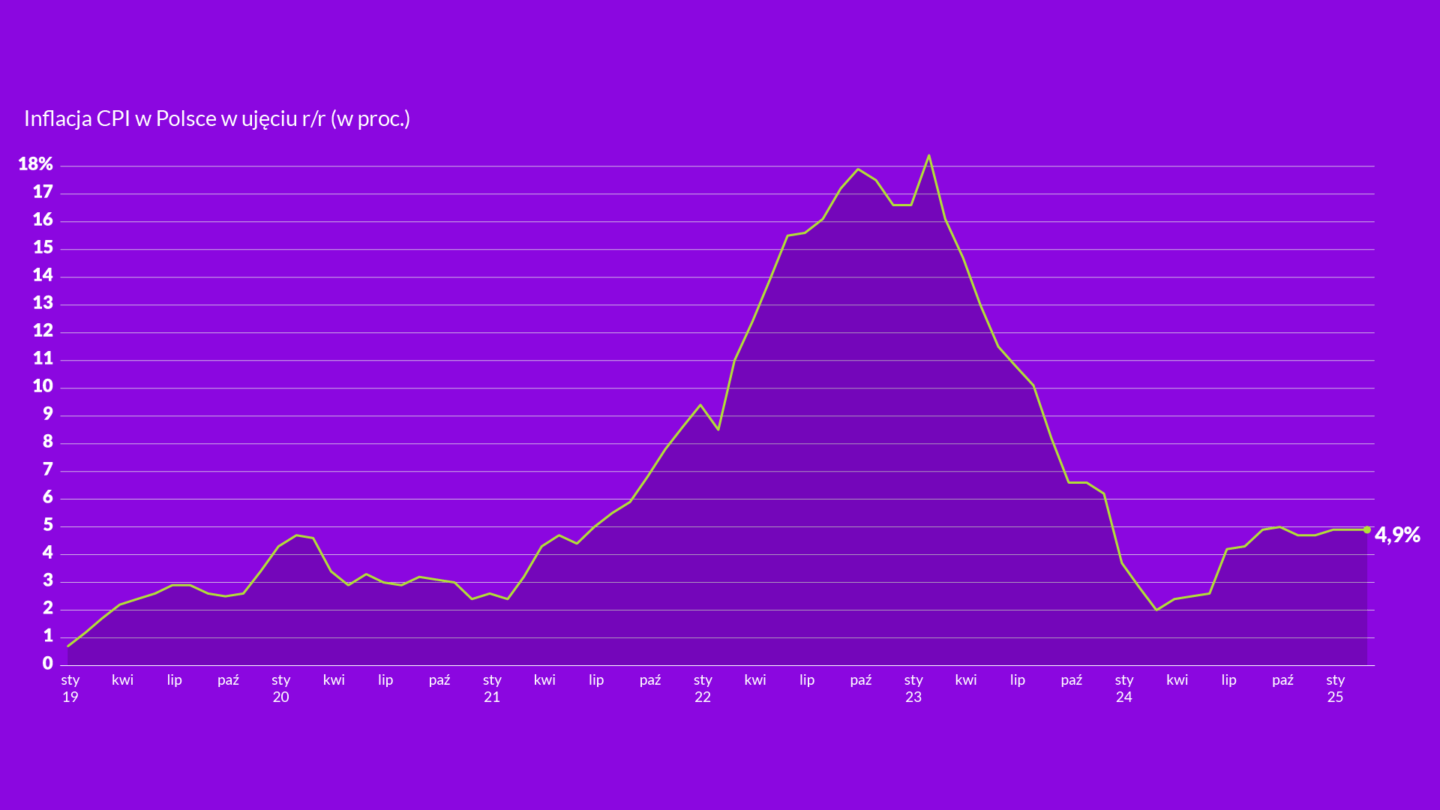

Inflacja w marcu br. wyniosła 4,9 proc. w ujęciu rok do roku, wynika z szybkiego szacunku opublikowanego przez GUS. Utrzymała się więc na takim samym poziomie, co w styczniu i lutym br. Marcowy odczyt to pozytywna niespodzianka. Rynkowy konsensus zakładał wzrost o 5-5,1 proc. r/r.

Ceny żywności i napojów bezalkoholowych wzrosły w marcu o 6,7 proc. r/r, ceny nośników energii o 13,3 proc. Z kolei ceny paliw spadły o 4,7 proc.

Inflacja bazowa, kluczowa miara dla polityki pieniężnej, wyniosła w marcu według szacunków XYZ (NBP poda dane w połowie kwietnia) ok. 3,5 proc. r/r. Obrazuje ona fundamentalne procesy cenowe w gospodarce oczyszczone z wpływu cen żywności i energii, które charakteryzują się największą zmiennością.

Zakłada się też, że te ceny pozostają poza obszarem oddziaływania polityki pieniężnej. W uproszczeniu: stopy procentowe nie mają przełożenia na zbiory owoców czy warzyw, a także na ceny surowców energetycznych. Dlatego też inflacja bazowa stanowi kluczową miarę, na której skupia się bank centralny w prowadzeniu polityki pieniężnej.

Optyka XYZ

Inflacja w I kw. 2025 r. wyniosła 4,9 proc. r/r. Pojekcja inflacyjna NBP, która zakładała 5,4 proc. r/r, rozjechała się z rzeczywistością zaledwie po dwóch tygodniach od publikacji. Na obronę tej projekcji można przytoczyć fakt, że nastąpiła przed coroczną rewizją koszyka inflacyjnego GUS. Spory rozjazd nastąpił także w przypadku wzrostu wynagrodzeń, kluczowego dla dynamiki cen, który będzie znacznie niższy, niż zakłada projekcja. To ma dalekosiężne konsekwencje.

Projekcja NBP przewiduje, że inflacja znajdzie się trwale w dopuszczalnym paśmie wahań od celu inflacyjnego (wynoszącym 1,5-3,5 proc.) w III kw. 2026 r. Przy obecnej dynamice cen może to nastąpić już w I kw. 2026 r. A być może inflacja znajdzie się w okolicy 3,5 proc. już w III kw. br. Później jednak przejściowo wzrośnie w IV kw. ze względu na odmrożenie cen energii dla gospodarstw domowych, które ma nastąpić od października br.

Jak to się ma do polityki pieniężnej? W klasycznej teorii zakłada się, że stopy procentowe zaczynają oddziaływać na gospodarkę dopiero po 4-6 kwartałach. Efekty obecnych zmian stóp procentowych będą więc widoczne w gospodarce dopiero za rok. Dla przykładu: upłynie kilka miesięcy, zanim przedsiębiorstwa podejmą decyzję o inwestycji, a następnie co najmniej kilka miesięcy, zanim taką inwestycję zaczną realizować, co dopiero wpłynie na gospodarkę. To nie oznacza, że część skutków nie wystąpi szybciej, zwłaszcza w przypadku decyzji konsumentów. A zatem podejmując decyzje o stopach procentowych, Rada Polityki Pieniężnej (RPP) powinna brać pod uwagę wysokość inflacji w perspektywie kilku kwartałów do przodu. Jeśli inflacja w tej perspektywie będzie już w celu, to można zastanawiać się nad obniżkami stóp procentowych.

Dodatkowo za obniżkami przemawia kilka sygnałów z gospodarki. Po pierwsze, jest to wspomniany już wzrost wynagrodzeń. Wyniósł w lutym br. 7,9 proc. r/r. Dynamika płac powraca zatem tam, gdzie znajdowała się przed szokiem inflacyjnym.

Po drugie, koniunktura gospodarcza jest słabsza. W lutym sprzedaż detaliczna w cenach stałych spadła o 0,5 proc. r/r, a produkcja przemysłowa wzrosła o rachityczne 0,1 proc. r/r. Słabe są także nastroje wśród konsumentów.

Po trzecie, spadkowi inflacji pomaga silny złoty. Obniża ceny importu, zwłaszcza paliw i surowców. Częściowo za umocnienie waluty wydaje się jednak odpowiadać restrykcyjna polityka pieniężna NBP. W przypadku obniżek stóp złoty może się osłabiać.

A co może przeszkadzać w powrocie inflacji do celu? Przede wszystkim napięcia geopolityczne. Obecnie różnego rodzaju ryzyka związane z sytuacją na świecie są na podwyższonym poziomie, więc trzeba brać pod uwagę, że ceny surowców energetycznych czy metali pójdą w górę. Niejasny jest również wpływ wojny handlowej, choć biorąc pod uwagę strukturę polskiego handlu, raczej bardziej prawdopodobny jest jej deflacyjny wpływ na gospodarkę.

Jaki jest bilans tych czynników? Zdecydowanie przeważają te, które będą pchały inflację w kierunku celu. To jeszcze nie oznacza, że wszystkie procesy cenowe powróciły do normy, ale są na dobrej drodze. Znikają kolejne przeszkody do rozpoczęcia cyklu powolnych obniżek stóp procentowych, nawet już od lipca br.

Główne wnioski

- Inflacja w marcu wyniosła 4,9 proc. r/r, co było niższym wynikiem od prognoz i oznacza dalsze wygaszanie presji cenowej.

- Obecne dane sugerują, że inflacja może znaleźć się w dopuszczalnym paśmie wahań NBP już w I kw. 2026 r. W kierunku słabszego wzrostu cen będzie oddziaływać także niższy wzrost wynagrodzeń, słabsza koniunktura gospodarcza oraz silny złoty. Z kolei wśród czynników przeszkadzających w powrocie inflacji do celu będą napięcia geopolityczne oraz przejściowo odmrożenie cen energii dla gospodarstw domowych od października br.

- Znikają kolejne przeszkody dla rozpoczęcia cyklu obniżek stóp procentowych. Rośnie prawdopodobieństwo, że rozpocznie się on już w lipcu br.