Inflacja w USA zgodna z oczekiwaniami. Chwilowa ulga dla rynku, ale ryzyka pozostają

Nowe dane pokazują, że wzrost cen w amerykańskiej gospodarce jest pod kontrolą. Cła na zagraniczne towary i masowe deportacje, które chce wprowadzić Donald Trump, mogą to niebawem zmienić.

Z tego artykułu dowiesz się…

- Ile wyniosła inflacja w USA.

- Z czego wynika wzrost rentowności obligacji i umocnienie dolara w ostatnich miesiącach oraz jaki wpływ na przyszły przebieg inflacji może mieć polityka Donalda Trumpa.

- Jakie mogą być skutki tych zjawisk dla Polski.

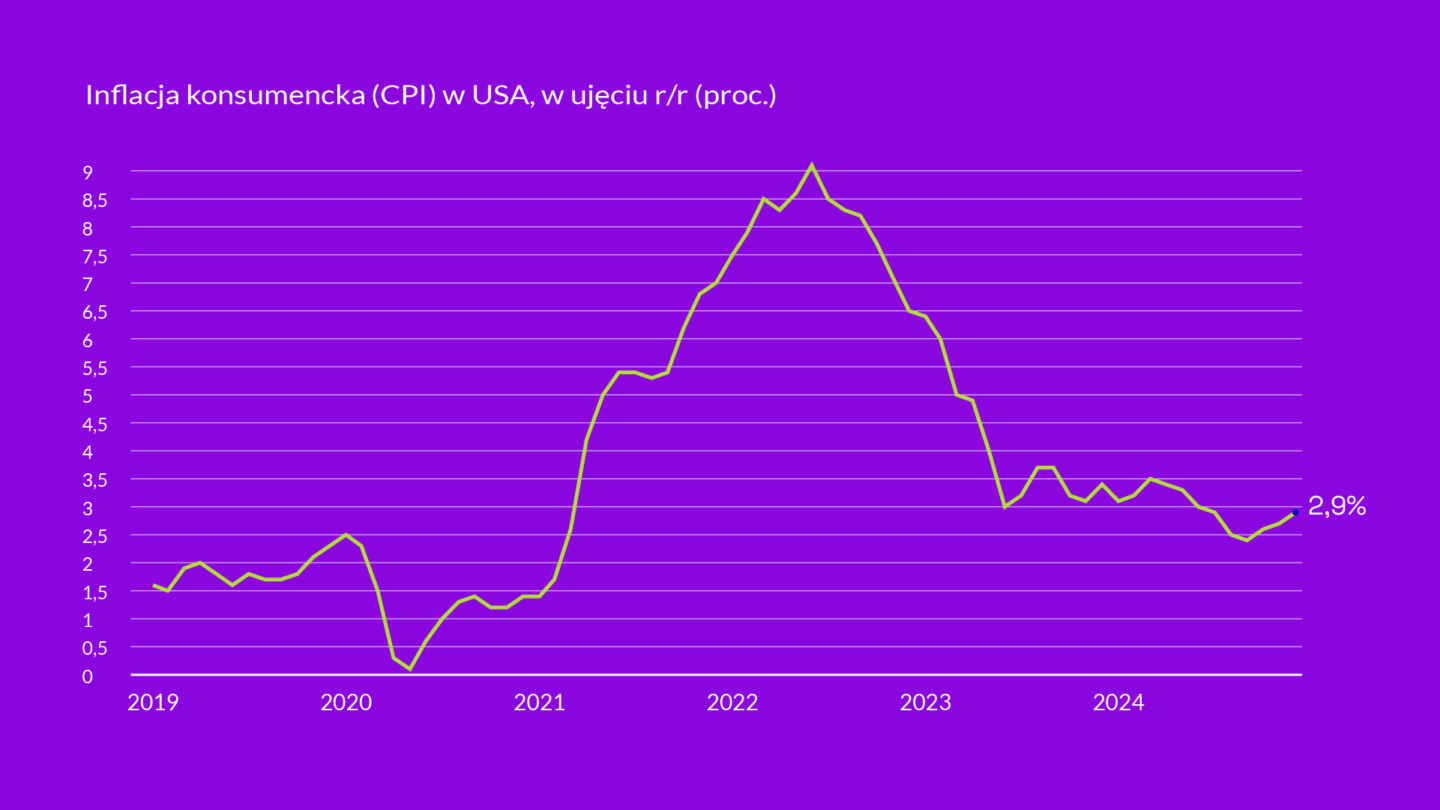

Inflacja w USA wyniosła w grudniu ub.r. 2,9 proc. w ujęciu rok do roku. Wzrost cen był zatem zgodny z rynkowymi oczekiwaniami. Lekkie pozytywne zaskoczenie miało natomiast miejsce w przypadku inflacji bazowej, czyli inflacji po odjęciu cen energii i żywności. Wyniosła 3,2 proc., a rynek oczekiwał wyniku o 0,1 pkt proc. wyższego.

Wysoki jest zwłaszcza wzrost cen usług, który wyniósł 4,4 proc. rok do roku. Napędzało to wzrost inflacji bazowej i całego wskaźnika inflacji. Ceny towarów po wyłączeniu żywności i energii spadły natomiast w ujęciu rok do roku o 0,5 proc.

Dane o inflacji z USA były bardzo wyczekiwane przez rynek, ze względu na zacieśniające się warunki na rynku finansowym. Mimo obniżek stóp procentowych w USA, z poziomu 5,5 proc. do 4,5 proc. na przestrzeni drugiej połowy 2024 r., nastąpił wzrost rentowności amerykańskich obligacji. Od września oprocentowanie 10-letnich obligacji rządu USA wzrosło z poziomu 3,7 proc. do ponad 4,6 proc. obecnie.

Jednocześnie nastąpiło wyraźne umocnienie się dolara. Indeks dolara, czyli kurs walutowy amerykańskiej waluty w stosunku do najważniejszych światowych walut, zyskał od września ponad 8 proc. Dolar zbliżył się już do parytetu z euro.

Te zjawiska są reakcją rynku na zwycięstwo Donalda Trumpa w wyborach prezydenckich i próbą przewidzenia skutków jego polityki gospodarczej. Zapowiadane wprowadzenie ceł będzie impulsem proinflacyjnym. Podobnie w kierunku wyższej inflacji może oddziaływać polityka masowych deportacji. Wyższy wzrost cen oznacza natomiast wyższe stopy procentowe lub przynajmniej zahamowanie cyklu ich obniżek. A to przekłada się na wyższe rentowności obligacji.

Optyka XYZ

Dane o inflacji w USA są chwilowym uspokojeniem dla rynku. Zyskują rynki akcji (nie tylko w USA), osłabia się dolar, tracą rentowności obligacji.

Nie zmieniają one zasadniczo bilansu ryzyk dla wzrostu cen w amerykańskiej gospodarce w najbliższej przyszłości. Nadal przemawiają za wyższą inflacją w amerykańskiej gospodarce, przynajmniej w pierwszych miesiącach po wprowadzeniu ceł i deportacji.

Ryzyka dla Polski wynikające z sytuacji w USA są jednak ograniczone. Polska gospodarka nie jest klasycznym rynkiem wschodzącym. Mamy dosyć niskie zadłużenie zagraniczne całej gospodarki, z bardzo stabilną strukturą, w której dominują długoterminowe źródła finansowania. Odsetek długu publicznego denominowany w walutach zagranicznych wynosi nieco ponad 20 proc., w dodatku zdecydowana większość to dług w euro. Zadłużenie w dolarze odpowiada za mniej niż 5 proc. całego zadłużenia sektora publicznego, co jest bardzo niską wartością. Mamy też wysoki poziom rezerw dewizowych. To wszystko sprawia, że umocnienie dolara i pogorszenie sentymentu wobec gospodarek wschodzących nie odbije się zbytnio na polskiej gospodarce.

Ponadto to pogorszenie sentymentu ma specyficzny charakter. Właściwie cały kapitał płynie do USA, omijając inne rynki rozwinięte. W efekcie osłabia się również euro, czyli zdecydowanie ważniejsza waluta w kontekście zadłużenia zagranicznego Polski. Dzięki temu mimo wyraźnego osłabienia złotego wobec dolara w ostatnich miesiącach kurs wobec euro pozostaje na podobnym poziomie.

To nie znaczy jednak, że pewnych ryzyk dla polskiej gospodarki nie ma. Wysokie rynkowe stopy procentowe w USA sprawiają, że zacieśniają się warunki finansowania na świecie. Amerykańskie obligacje są globalnym benchmarkiem określającym opłacalność inwestowania. Jeśli inwestor ma do wyboru ulokować w nich kapitał lub w bardziej ryzykownych obligacjach (np. Polski), to będzie żądał za to odpowiedniej premii. W konsekwencji rentowności 10-letnich obligacji Polski wynoszą obecnie ok. 6 proc. Jeszcze we wrześniu było to 5,25 proc.

Odbije się to przede wszystkim na wyższych kosztach finansowania długu publicznego – zwłaszcza biorąc pod uwagę wysoki deficyt budżetowy oraz wysoki na tle historycznym dług publiczny. Jednak ryzyko, że zmiana sentymentu inwestycyjnego na świecie spowoduje gwałtowny odpływ kapitału z Polski, co mogłoby np. zagrozić finansowaniu deficytu, czy też uniemożliwić obniżki stóp procentowych, jest naprawdę niewielkie.

Główne wnioski

- Inflacja w USA w grudniu 2024 r. wyniosła 2,9 proc. Było to zgodne z oczekiwaniami rynku.

- Ryzyka dla wzrostu inflacji w USA na skutek polityki gospodarczej Donalda Trumpa (cła, masowe deportacje) pozostają. Rynki od kilku miesięcy próbują to wycenić przez wzrost rentowności obligacji oraz umocnienie dolara.

- W konsekwencji powoduje to wzrost rentowności polskich obligacji, co zwiększa koszt obsługi długu publicznego. Polska nie jest jednak klasycznym rynkiem wschodzącym, a ryzyka wynikające ze zjawisk zachodzących w USA są mocno ograniczone.