Klin podatkowy według OECD w Polsce na ośmiu wykresach. Bykowe? Już jest

OECD opublikowało dziś analizę opodatkowania osób na umowie o pracę w krajach członkowskich. Preferencje fiskalne na rzecz rodziny są w Polsce niemal najwyższe wśród państw rozwiniętych.

Z tego artykułu dowiesz się…

- Co to jest klin podatkowo-składkowy w ujęciu OECD.

- Jak przedstawiał się on w Polsce na tle innych krajów OECD.

- Jak duże preferencje fiskalne na rzecz rodziny wbudowane są w system podatkowy w Polsce.

OECD opublikowało dziś analizę opodatkowania osób na umowie o pracę w ramach swojej sztandarowej publikacji „Taxing Wages 2025” (TW2025). Obejmuje ona dane za 2024 r. Przedstawia poziom opodatkowania dla ośmiu modelowych typów gospodarstw domowych różniących się składem (singiel, rodzina z dziećmi) oraz poziomem wynagrodzeń przez nich uzyskiwanych (np. przeciętne wynagrodzenie) w Polsce oraz pozostałych krajach OECD.

Warto wiedzieć

Klin podatkowy: ujęcie OECD

Podstawowym pojęciem używanym w raporcie jest klin podatkowo-składkowy. To różnica pomiędzy kosztami pracy (wynagrodzeniem brutto powiększonym o składki po stronie pracodawcy) a płacą netto. Wyrażany jest jako procent kosztów pracy. Na przykład klin w wysokości 30 proc. dla singla oznacza, że podatki, składki i daniny odprowadzane od jego pensji – niezależnie, czy przez niego, czy przez pracodawcę – stanowią 30 proc. całkowitych kosztów pracy. W przypadku osób posiadających dzieci płaca netto uwzględnia także transfery rodzinne (np. świadczenie 800+ lub zasiłki rodzinne, jeśli przysługują). W tym ujęciu 800+ traktowane jest jak negatywny podatek dochodowy.

Z tego względu można mówić o klinie podatkowo-składkowo-transferowym.

1. Klin podatkowy w Polsce i krajach OECD

Podstawowym wykresem, który pojawia się w mediach przy okazji publikacji TW, jest ten przedstawiający klina podatkowego dla singla. Dotyczy on osoby osiągającej zarobki w wysokości 100 proc. przeciętnego wynagrodzenia.

W Polsce wyniósł on w 2024 r. 34,7 proc. i był nieco niższy (o 0,2 pkt proc.) od średniej dla krajów OECD. Najwyższy klin był w krajach kontynentalnej Europy (Belgia, Niemcy, Francja czy Włochy) i zawierał się w przedziale 47-52 proc. Znacznie niższe obciążenia były w krajach anglosaskich (USA, Wielka Brytania czy Australia), a najniższe w krajach Ameryki Łacińskiej.

Niemniej jednak należy poczynić istotne zastrzeżenie. Jeśli obowiązkowe składki trafiają do prywatnych firm, nie są liczone jako część podatkowego obciążenia pracy. Dlatego nie są uwzględniane w takich zestawieniach. To tłumaczy niski klin w Chile (prywatny system emerytalny) czy Kolumbii.

Podobnie jest w Polsce – składki trafiające na subkonto w ZUS (łącznie 7,3 proc. wynagrodzenia brutto) nie są uwzględniane przez OECD w obliczeniach klina podatkowego, ponieważ są dziedziczne i traktowane jako prywatne oszczędności.

Powyższe zestawienie koryguje ten fakt dla wszystkich krajów OECD, wprowadzając nowy termin: „klin obowiązkowych płatności”. Po uwzględnieniu składek trafiających na subkonto w ZUS zmienia się relatywna pozycja Polski. Klin obowiązkowych płatności dla singla uzyskującego przeciętne wynagrodzenie wynosi 39,8 proc. Jest więc już o niemal 2 pkt proc. wyższy niż średnia dla OECD.

W Polsce klin ten rośnie o 5,1 pkt proc. po uwzględnieniu subkont. Jeszcze bardziej istotny wzrost obserwuje się w Chile i Kolumbii (15-18 pkt proc.), a także w Szwajcarii i Holandii (14-17 pkt proc.).

2. Zmiany klina: spadek przez 800+, wzrost przez mrożenie progów

Jak zmienił się klin podatkowy dla singla o przeciętnym wynagrodzeniu w 2024 r.? W Polsce wzrósł on o 0,4 pkt proc. względem 2023 r. Wynika to ze wzrostu płac nominalnych, co przy utrzymaniu kwoty wolnej na niezmienionym poziomie 30 tys. zł skutkuje wyższym efektywnym obciążeniem podatkowo-składkowym. Największy wzrost klina zanotowano we Włoszech (1,6 pkt proc.) z powodu przekroczenia progu, poniżej którego stosuje się obniżone stawki składek na ubezpieczenie społeczne. W Słowenii wzrost o 1,4 pkt proc. wynikał z wprowadzenia liniowej składki zdrowotnej. Najsilniejszy spadek odnotowano w Finlandii, Wielkiej Brytanii i Portugalii (1,6-1,7 pkt proc.).

Poniższa tabelka podsumowuje zmiany względem 2023 r. dla wszystkich typów gospodarstw domowych (GD). Reguła jest następująca: klin podatkowy w Polsce zmniejszył się dla tych GD, w których są dzieci – dzięki podniesieniu w 2024 r. wysokości świadczenia wychowawczego z 500 zł do 800 zł. W przypadku gospodarstw bez dzieci klin wzrósł, co wynika z mrożenia progów podatkowych.

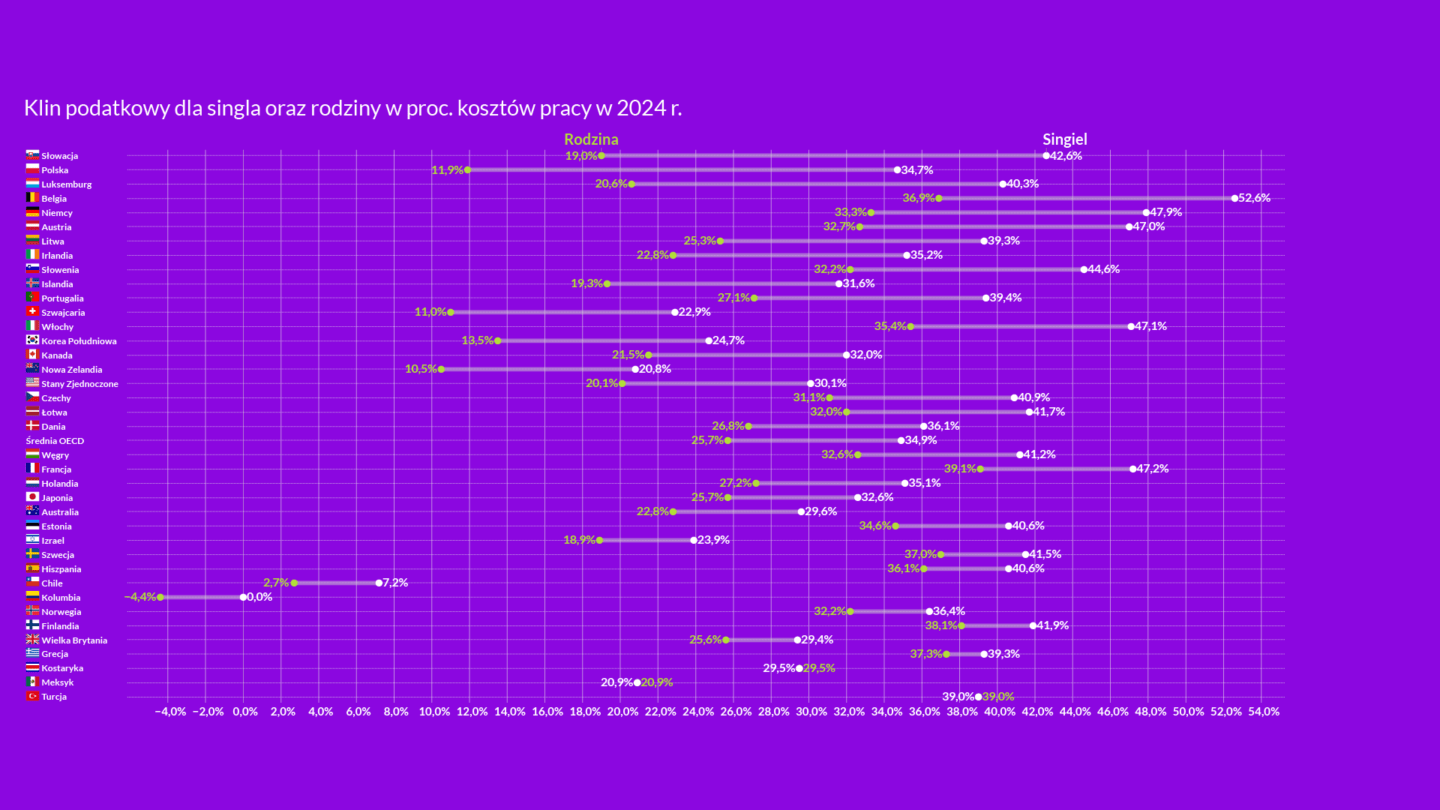

3. System podatkowy ukierunkowany na rodzinę

W Polsce kontrowersje wywołała niedawno propozycja „bykowego”, czyli wyższego opodatkowania osób bezdzietnych. Jednak traktując – zgodnie z podejściem OECD i ekonomistów – świadczenia na rzecz rodziny jako element klina podatkowego, można stwierdzić, że „bykowe” już jest zaszyte w polskim systemie podatkowym.

Zestawienie pokazuje, jak różni się obciążenie singla z przeciętnym wynagrodzeniem względem osoby zarabiającej tyle samo, lecz będącej w małżeństwie (modelowo: małżonek bez dochodów) i mającej dwójkę dzieci. Różnice w klinie wynikają ze wspólnego rozliczenia (podwójnej kwoty wolnej) oraz świadczeń rodzinnych.

Jak widać, Polska należy do krajów o najwyższych preferencjach prorodzinnych w OECD – zaraz po Słowacji. Różnica między klinem podatkowym rodziny a singla wynosi niemal 23 pkt proc. przy średniej OECD na poziomie ok. 9 pkt proc.

4. Niska progresywność klina podatkowego w Polsce

W Polsce klin podatkowy cechuje się umiarkowaną progresywnością (w przypadku umowy o pracę). Singiel uzyskujący 167 proc. przeciętnego wynagrodzenia ma tylko o ok. 5 pkt proc. wyższy klin niż osoba zarabiająca 67 proc. przeciętnego wynagrodzenia (czyli nieco powyżej płacy minimalnej). Dla porównania, średnia OECD wynosi ok. 8 pkt proc., a dla krajów OECD należących do UE – 9 pkt proc. Największa progresja występuje w Irlandii i Izraelu (ok. 17 pkt proc.), a najmniejsza – na Węgrzech.

Główne wnioski

- Klin podatkowo-składkowy to różnica pomiędzy kosztami pracy (wynagrodzeniem brutto powiększonym o składki po stronie pracodawcy) a płacą netto. Obejmuje on składki (na ubezpieczenie społeczne, zdrowotne, Fundusz Pracy itd.) oraz podatek dochodowy. W przypadku posiadania dzieci płaca netto jest dodatkowo powiększana o transfery rodzinne (np. świadczenie 800+).

- Podstawowym wskaźnikiem w zestawieniach klina podatkowego jest klin dla singla osiągającego zarobki w wysokości 100 proc. przeciętnego wynagrodzenia. W Polsce w 2024 r. wyniósł on 34,7 proc. i był o 0,2 pkt proc. niższy od średniej dla krajów OECD. Najwyższy klin występował w krajach Europy kontynentalnej (Belgia, Niemcy, Francja, Włochy) i zawierał się w przedziale 47-52 proc. Znacznie niższe obciążenia odnotowano w krajach anglosaskich, a najniższe – w krajach Ameryki Łacińskiej.

- Polska należy do krajów o niemal najwyższych preferencjach prorodzinnych wśród państw OECD – zaraz po Słowacji. Różnica między klinem podatkowym rodziny a singla wynosi u nas niemal 23 pkt proc. przy średniej dla krajów OECD wynoszącej ok. 9 pkt proc.