Kurs złotego, presja płacowa, inwestycje i niepewność. 5 kluczowych wniosków z badania sytuacji przedsiębiorstw w Polsce

Polskie firmy powoli wychodzą z osłabienia, choć nadal zmagają się z wieloma wyzwaniami, od silnego złotego po rosnącą niepewność gospodarczą. Najnowsze dane NBP pokazują też, że rośnie gotowość do inwestycji, a presja płacowa pozostaje pod kontrolą.

Z tego artykułu dowiesz się…

- Jak silne umocnienie złotego wpływa na rentowność polskiego eksportu.

- Jak przedsiębiorstwa postrzegają presję płacową i jakie ma to konsekwencje dla rentowności oraz inflacji.

- Jakie są nastroje inwestycyjne przedsiębiorstw i dlaczego rosnąca niepewność może ograniczać ich realizację.

„W I kw. 2025 r. sytuacja ekonomiczna przedsiębiorstw pozostawała osłabiona, choć uległa niewielkiej poprawie w porównaniu z poprzednim kwartałem” – oceniają analitycy Narodowego Banku Polskiego w tzw. Szybkim Monitoringu. Jest to bardzo dogłębne badanie sytuacji przedsiębiorstw działających w Polsce. Można w nim dopatrzeć się sygnałów zjawisk, które następnie są obserwowane w perspektywie całej gospodarki. Jakie są najważniejsze wnioski z najnowszej edycji badania?

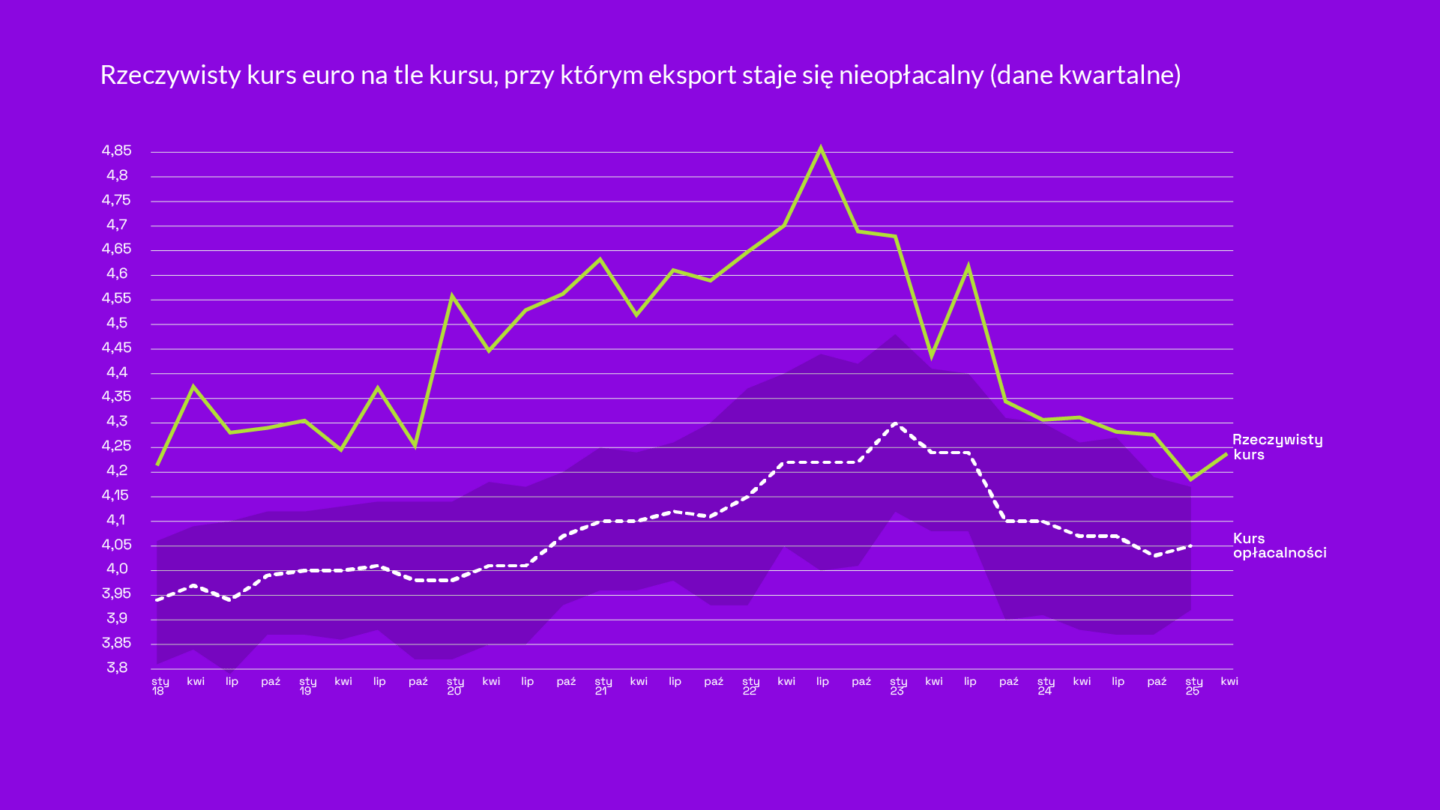

1. Kurs złotego wobec euro nie jest problemem dla eksporterów, kurs dolara już tak

W czasie ostatniego dwa i pół roku nastąpiło bardzo silne umocnienie złotego. Kurs wobec euro spadł z poziomu ok. 4,7 na początku 2023 r. do nawet 4,15 w I kw. br. (umocnienie o 13 proc.). Obecnie utrzymuje się w okolicach 4,25. Jeszcze mocniej złoty zyskał wobec dolara. Kurs spadł z poziomu 4,4 do 3,75 (umocnienie o 17 proc.). Zmiany kursu mają wpływ na rentowność eksportu, a w skrajnym przypadku mogą nawet sprawić, że będzie on nieopłacalny.

Obecnie w przypadku euro różnica pomiędzy rzeczywistym kursem a deklarowanym przez eksporterów kursem opłacalności pozostaje spora. W I kw. br. kurs euro, przy którym eksport stałby się nieopłacalny, wyniósł 4,05. Złoty musiałby się więc umocnić o kolejne 5 proc., aby doszło do takiej sytuacji. Nie, że to jest niemożliwe, ale wydaje się mało prawdopodobne. To dobra informacja, bo gros polskiego eksportu jest rozliczana właśnie w euro.

Inaczej jest w przypadku dolara, gdzie kurs jest już na granicy opłacalności. Deklarowany przez eksporterów w I kw. kurs, przy którym ich eksport stałby się nieopłacalny to 3,73, a rzeczywisty kurs to 3,75. Kurs opłacalności to uśredniony kurs z badań wśród eksporterów, dokładny kurs dla przedsiębiorstw wynika z indywidualnych kontraktów. Jednak można zakładać, że nawet połowa eksporterów rozliczających się w dolarze, nie zarabia obecnie na swoim eksporcie.

Odsetek eksporterów, którzy deklarowali brak opłacalności eksportu w I kw. 2025 r. wyniósł 15,9 proc. wobec 14,2 proc. w IV kw. 2024 r. NBP wskazuje jednak, że wśród części z tych przedsiębiorstw przyczyną mogła być także słaba koniunktura na rynkach zagranicznych. Jednocześnie wzrósł też odsetek przedsiębiorstw wskazujących kurs walutowy jako barierę rozwoju – w I kw. było to 5,2 proc. wobec 3,8 proc. w IV kw. 2024 r.

2. Presja płacowa nieco w górę, ale słabsza niż przed pandemią

W I kw. br. odsetek przedsiębiorstw deklarujących nasilenie presji płacowej wyniósł 17 proc. To wzrost wobec kilku poprzednich kwartałów, w III kw. 2024 r. był on poniżej 13 proc. Jest to jednak wciąż wynik niższy niż w latach poprzedzających pandemię. Odczuwana presja płacowa znajduje się też znacznie poniżej poziomów ze szczytu kryzysu inflacyjnego, w 2022 r. wspomniany odsetek sięgnął prawie 40 proc.

To zjawisko ma dwie kluczowe implikacje. Na poziomie samych firm powinno pozwolić na odbudowę rentowności, a na poziomie makro powinno przekładać się na niższe wzrosty płac, a w konsekwencji na słabszy popyt wewnętrzny oraz niższą inflację.

3. Firmy są bardziej optymistyczne w patrzeniu na najbliższą przyszłość

Prognozy przedsiębiorstw na II kw. 2025 r. były lepsze zarówno pod względem przewidywanego popytu, jak i eksportu oraz zatrudnienia. W dużej części te zmiany wynikają z czynników sezonowych. Warto zwrócić uwagę, że prognozy popytu pozostają poniżej długookresowej mediany, a więc sytuacja w zakresie popytu cały czas jest słabsza.

Wśród eksporterów poprawa prognoz nastąpiła w branżach produkujących dobra inwestycyjne i zaopatrzeniowe. Słabe prognozy wskazują natomiast przedsiębiorstwa świadczące usługi dla konsumentów.

4. Przedsiębiorstwa planują więcej inwestować

W II kw. br. 34 proc. przedsiębiorstw deklarowało, że w najbliższym roku rozpocznie nowe inwestycje. To mniej niż w I kw. br., kiedy ten odsetek wyniósł 37 proc., jednak ten poziom jest wysoki na tle ostatnich lat. Badane firmy sygnalizowały również planowany wzrost nakładów inwestycyjnych.

To sygnalizuje, że w kolejnych kwartałach może nastąpić ożywienie w inwestycjach. Obecnie w twardych danych z gospodarki nie widać jeszcze absorpcji środków z Krajowego Planu Odbudowy (KPO), ale być może ruszą wreszcie inwestycje finansowe z tego źródła. Plany inwestycyjne może jednak ograniczać słaba koniunktura u głównych partnerów handlowych, zwłaszcza w Niemczech.

Głównym źródłem finansowania inwestycji pozostają środki własne. Taką formę finansowania planowanych inwestycji w II kw. wskazywało 56 proc. przedsiębiorstw, 21 proc. wskazywało na kredyt bankowy, a 23 proc. na pozostałe źródła finansowania.

5. Wzrosło postrzeganie niepewności jako bariery rozwoju, ale ocena jej poziomu już nie

Istotnym zjawiskiem w całej gospodarce jest niepewność, spotęgowana przez politykę handlową Donalda Trumpa oraz reakcje na nią. W USA wzrosła ona do najwyższych poziomów w historii pomiarów, zauważalnie wzrosła także w głównych gospodarkach europejskich.

Wśród przedsiębiorstw w Polsce wyraźnie wzrosło postrzeganie niepewności jako bariery rozwoju. Odsetek przedsiębiorstw, które to deklarują, powiększyło się z ok. 4 do 7 proc. w I kw. 2025 r. To powyżej historycznej średniej, jednak niższy poziom niż w kwartałach po wybuchu wojny w Ukrainie.

Jednocześnie jednak odsetek firm postrzegających niepewność jako wysoką… prawie się nie zmienił. Wynosił on 15 proc. w I kw. br.

Jak wytłumaczyć ten "rozjazd"? Najprawdopodobniej w części przedsiębiorstw, które już dotychczas oceniały niepewność jako wysoką, stała się ona tak duża, że zaczęła być postrzegana jako bariera, bo utrudnia podejmowanie działań, czy prowadzenie normalnej aktywności. Najwyższy odsetek takich firm był wśród producentów dóbr zaopatrzeniowych (20 proc.), a najniższy w energetyce, usługach nierynkowych oraz usługach biznesowych (12 proc.).

Główne wnioski

- Wpływ kursów walutowych na eksporterów

Silne umocnienie złotego wobec dolara i euro obniża rentowność eksportu, szczególnie w przypadku rozliczeń dolarowych – aż połowa eksporterów może już nie osiągać zysków. Kurs euro pozostaje bezpieczny, ale kurs dolara zbliżył się do granicy opłacalności, co zwiększa presję na firmy zorientowane na rynki pozaeuropejskie. - Presja płacowa i optymizm firm

Presja płacowa rośnie, ale pozostaje niższa niż przed pandemią i daleko od poziomów z czasów szczytu inflacji, co sprzyja odbudowie rentowności firm i ogranicza ryzyko wzrostu inflacji. Przedsiębiorstwa są też umiarkowanie optymistyczne co do popytu i zatrudnienia w nadchodzących miesiącach, choć nadal ostrożne. - Inwestycje i niepewność

Rośnie gotowość firm do podejmowania inwestycji – plany te są na najwyższym poziomie od lat, mimo że finansowane są głównie ze środków własnych. Jednocześnie zwiększa się znaczenie niepewności jako bariery rozwoju, szczególnie wśród producentów dóbr zaopatrzeniowych, co może ograniczać skalę realizowanych projektów.