Mapa wzrostów Europy Środkowo-Wschodniej. Które gospodarki przyspieszają, które zwalniają?

W większości gospodarek Europy Środkowo-Wschodniej nadal widać ożywienie. Polska pozostaje liderem wzrostu, ale przyspieszają m.in. Litwa i Czechy. Rumunia i Słowacja zmagają się ze spowolnieniem i nierównowagami makroekonomicznymi. Region wchodzi w 2026 r. z ryzykiem lekkiego schłodzenia koniunktury i wyższej inflacji.

Z tego artykułu dowiesz się…

- Które gospodarki Europy Środkowo-Wschodniej najszybciej rosną.

- Jakie znaczenie mają bliźniacze deficyty i nierównowagi makroekonomiczne dla stabilności poszczególnych krajów.

- Jakie są prognozy wzrostu i inflacji na 2026 r. oraz co może hamować dalsze ożywienie gospodarcze.

Poznaliśmy już dane o wzroście PKB w I kwartale 2026 r. w czterech gospodarkach regionu. Najwyższy wzrost osiągnęła Litwa, wyniósł on 2,5 proc. w ujęciu r/r (dane odsezonowane). W Czechach było to 2,1 proc., na Litwie wyniósł 1,7 proc., a w Estonii znalazł się na poziomie 1,3 proc.

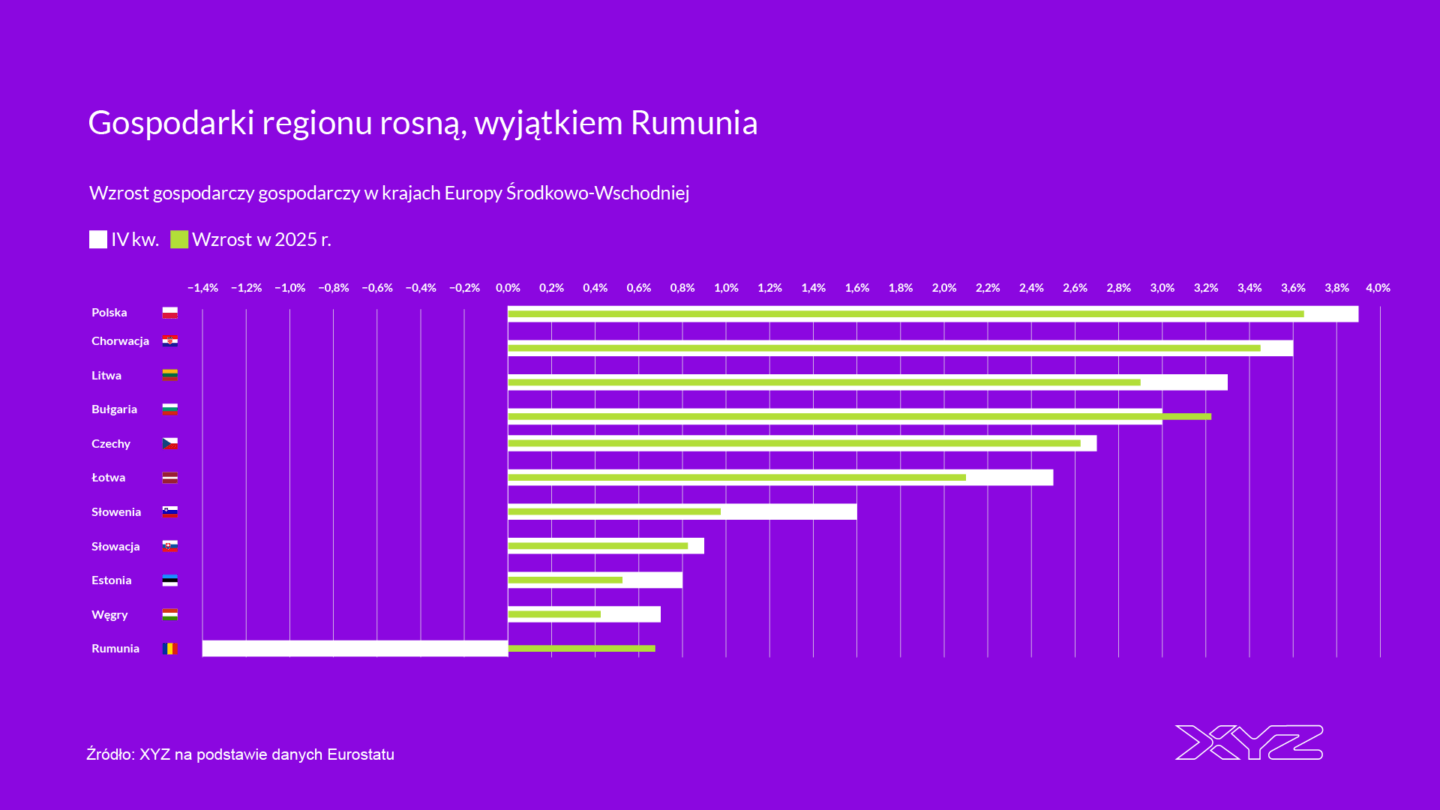

Kiedy spojrzymy na dane o wzroście w 2025 r., nasuwa się kilka wniosków. Do pierwszego zdążyliśmy się już przyzwyczaić – Polska jest najszybciej rozwijającą się gospodarką regionu. W IV kwartale ub.r. wzrost gospodarczy wyniósł 3,9 proc. r/r. W zbliżonym tempie rozwijały się trzy inne gospodarki – Chorwacja (3,6 proc.) i Litwa (3,3 proc.). Nieco niższy był wzrost w Bułgarii, wyniósł 3 proc.

Drugi wniosek jest taki, że wszystkie gospodarki – poza Rumunią – rosną. Ponadto ten wzrost przyspiesza. W dziewięciu z 11 analizowanych państw wzrost w ostatnim kwartale 2025 r. był szybszy niż w całym roku. Odwrotnie było tylko w Bułgarii oraz we wspomnianej Rumunii. Recesja w tamtejszej gospodarce jest głównie efektem szybkiej konsolidacji fiskalnej. Deficyt sektora finansów publicznych spadł z 9,3 proc. w 2024 r. do 7,9 proc. w 2025 r. Nastąpiło to głównie w wyniku wzrostu podatków, m.in. VAT oraz akcyzy. To doprowadziło do wzrostu inflacji, co dodatkowo przyczyniło się do ograniczenia konsumpcji.

Trzeci wniosek jest taki, że następują pewne zmiany w krajobrazie liderów wzrostu i maruderów. W kierunku tej pierwszej grupy przesunęła się Litwa, Czechy oraz Łotwa. W ostatnich latach te gospodarki miały problem we wzroście. Poprawę sytuacji widać też w gospodarce węgierskiej. Jeszcze za wcześnie, żeby mówić o wyraźnym ożywieniu. Jednak zwycięstwo wyborcze Pétera Magyara daje dużą szansę na odblokowanie środków unijnych oraz napływ inwestycji do węgierskiej gospodarki.

Pogorszenie sytuacji, poza Rumunią, nastąpiło na Słowacji. Już w poprzednich latach tempo wzrostu w tym kraju nie było oszałamiające, w latach 2023-2024 wynosiło ponad 2 proc. rocznie. Obecnie tamtejsza gospodarka rozwija się poniżej 1 proc. rocznie.

Bliźniacze deficyty

Ciekawy wgląd w sytuację gospodarek daje zestawienie salda sektora finansów publicznych oraz na rachunku obrotu bieżących. Pierwsza miara pokazuje, ile w stosunku do PKB pożycza rząd. Druga obrazuje, ile pożycza gospodarka od zagranicy w relacji do PKB (ujemne saldo) lub ile gospodarka pożycza zagranicy (dodatnie saldo) – jako całość, czyli zarówno sektor publiczny, jak i prywatny. Na poniższym wykresie przedstawione zostały średnie dla tych dwóch wskaźników w latach 2023-2025.

Największa skala deficytu fiskalnego i rachunku bieżącego nastąpiła w Rumunii. Średnio wyniosły one prawie po 8 proc. w relacji do PKB. W tamtejszej gospodarce występował więc tzw. bliźniacze deficyty (twin deficits). Deficyt budżetowy był finansowany długiem zagranicznym. Spora skala obu deficytów występowała także na Węgrzech i Słowacji. W pierwszym kraju deficyt budżetowy wynosił 5,6 proc., a deficyt rachunku obrotów bieżących 3 proc. W drugim to – odpowiednio 5 proc. oraz 3,8 proc.

Polska również utrzymuje wysoki deficyt sektora finansów publicznych, ale jest to połączone ze zrównoważonym rachunkiem bieżącym. Innymi słowy, rząd mocno się zapożycza, ale gospodarka jako całość nie zwiększa swoich zobowiązań wobec zagranicy. To sprawia, że choć deficyt jest bardzo wysoki, to sytuacja makroekonomiczna jest znacznie bardziej stabilna niż np. w Rumunii.

Generalnie widać, że w regionie większość państw prowadzi zrównoważoną politykę fiskalną. Deficyty budżetowe nie przekraczają 3 proc. i to też powoduje, że niższe są deficyty bieżące, a niektóre państwa notują nadwyżki. Częściowo taka polityka jest wymuszona przez obecność w strefie euro. Wysoki deficyt mógłby podbić wzrost, ale też jednocześnie podnieść inflację, prowadząc do wzrostu kosztów pracy i osłabienia konkurencyjności.

Co dalej?

Ten rok prawdopodobnie będzie dla większości gospodarek regionu trochę gorszy niż poprzedni. Wynika to przede wszystkim z szoku energetycznego spowodowanego przez wojnę na Bliskim Wschodzie. Międzynarodowy Fundusz Walutowy (MFW), w połowie kwietnia przewidywał, że wzrost PKB w 2026 r. będzie niższy niż w 2025 r. aż w siedmiu państwach. W tym gronie znalazła się też Polska – wzrost ma spowolnić z 3,6 do 3,3 proc. Wyższy wzrost w niż w ub.r. mają odnotować Węgry, Słowenia, Estonia i Łotwa. Wyższa ma być też inflacja.

Warto pamiętać, że prognozy MFW mają tendencję do niedoszacowania wzrostu niektórych gospodarek. Przykładem jest Polska, dla której MFW zwykle prognozuje niższy wzrost niż ten, który faktycznie ma miejsce. Z drugiej strony, generalny scenariusz dotyczący cen energii jest dosyć optymistyczny.

Główne wnioski

- Polska liderem. Polska utrzymuje najwyższe tempo wzrostu w regionie (3,9 proc. r/r w IV kwartale 2025 r.), ale przyspieszenie widać w większości krajów. W dziewięciu z 11 gospodarek wzrost na koniec roku był wyższy niż średnio w 2025 r.

- Przetasowania i rola nierównowag. Nowymi liderami stają się m.in. Litwa (2,5 proc. r/r w I kwartale 2026 r.) i Czechy (2,1 proc.), podczas gdy Rumunia wyraźnie słabnie. To jednocześnie kraj z największymi nierównowagami. Deficyty sektora finansów publicznych i na rachunku obrotów bieżących sięgają ok. 8 proc. PKB.

- 2026 r. przyniesie lekkie spowolnienie. MFW prognozuje spowolnienie wzrostu w Polsce z 3,6 proc. do 3,3 proc. i słabszą dynamikę w większości regionu (siedem krajów). Wynikać to może z wyższych cen surowców energetycznych na skutek wojny na Bliskim Wschodzie.