Mieszane dane z gospodarki i wzrost ryzyka politycznego. Ekonomiczne podsumowanie miesiąca

Polska gospodarka jest w fazie ożywienia. Nowe dane makroekonomiczne są jednak niespójne. Mocno wzrosła sprzedaż detaliczna, ale słaba jest produkcja przemysłowa, czy budowlano-montażowa. Dodatkowo wynik wyborów prezydenckich zwiększył ryzyko polityczne, a konkretnie zmienił perspektywy dla polityki gospodarczej.

Z tego artykułu dowiesz się…

- Jak interpretować mieszane sygnały napływające z polskiej gospodarki.

- Jakie zmiany w postrzeganiu polskich aktywów zaszły w ostatnim miesiącu.

- Jak wynik wyborów prezydenckich wpływa na perspektywy polityki gospodarczej.

Na początku każdego miesiąca przyglądamy się kondycji polskiej gospodarki. Analizujemy główne wskaźniki makroekonomiczne oraz zachowanie giełdy i złotego. W tym miesiącu zastanawiamy się także, jak wyborcze zwycięstwo Karola Nawrockiego może wpłynąć na gospodarkę.

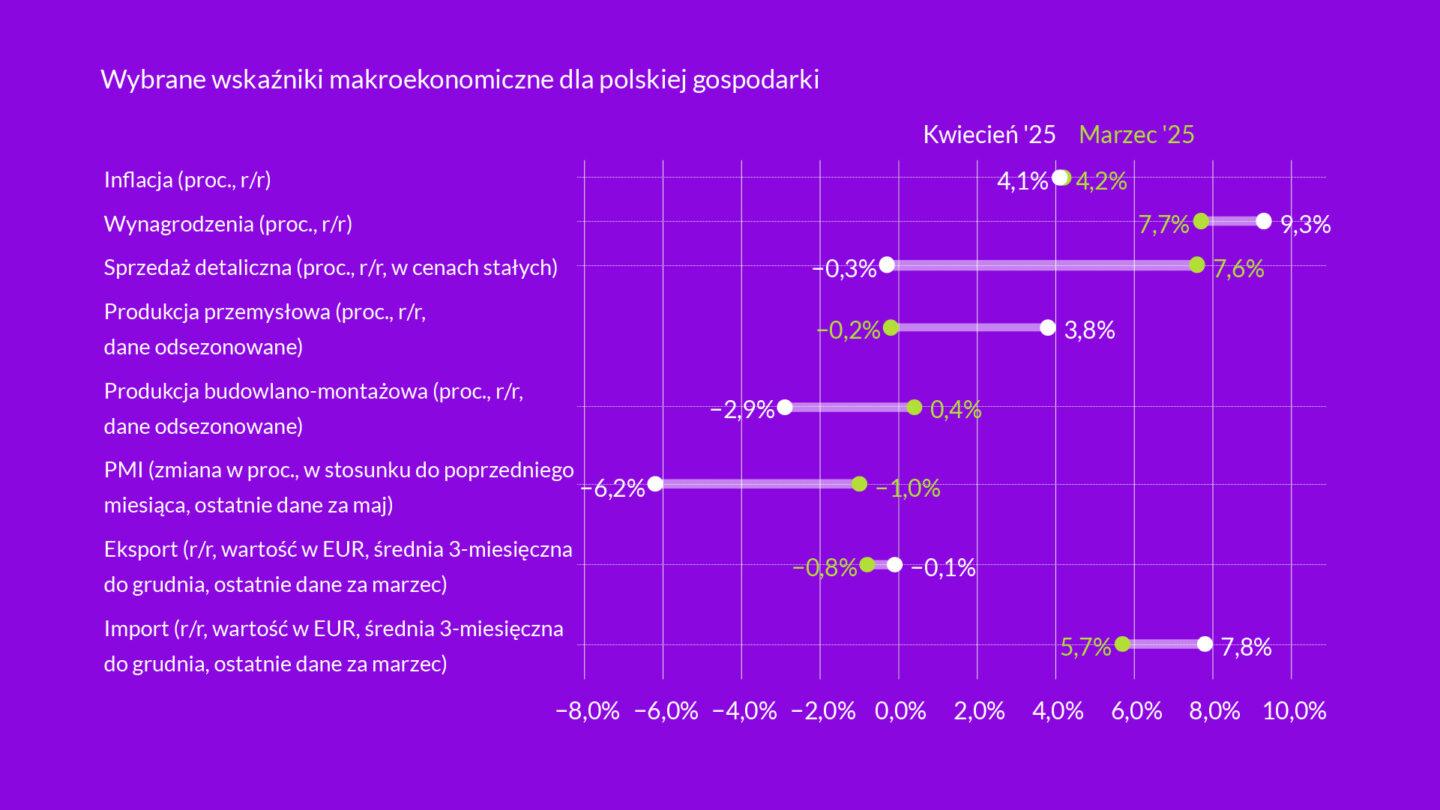

Mieszane sygnały z polskiej gospodarki

PKB Polski w I kw. wzrosło o 3,2 proc. w ujęciu r/r, wynika z danych GUS. To wynik zgodny z szybkim szacunkiem opublikowanym w połowie maja. Wzrost jest tym samym nieco wolniejszy niż w IV kw. 2024 r. (3,4 proc.), ale nadal szybki. Poznaliśmy też strukturę wzrostu: największy wkład w ten wzrost miała konsumpcja (1,6 proc.). Wzrosły też inwestycje, choć trzeba mieć na uwadze, że baza była dosyć niska.

Na początku maja Rada Polityki Pieniężnej zdecydowała się obniżyć stopy procentowe o 0,5 pkt. proc. Stopa referencyjna spadła zatem do poziomu 5,25 proc. Głównym uzasadnieniem dla tej decyzji było kształtowanie się inflacji wyraźnie poniżej prognoz, a także spadająca dynamika płac w sektorze przedsiębiorstw. Tak jednak pokazywały dane za marzec, natomiast dane za kwiecień były już mniej jednoznaczne, co spowodowało, że RPP na posiedzeniu na początku czerwca pozostawiła stopy na niezmienionym poziomie.

Spośród danych, które ostatnio poznaliśmy, mocno na plus zaskoczyła przede wszystkim sprzedaż detaliczna. Wzrosła w kwietniu o 7,6 proc. r/r w cenach stałych, wobec spadku o 0,3 proc. w marcu. W części było to spowodowane przesunięciem Wielkanocy z marca w ubiegłym roku na kwiecień w tym roku. Niewykluczone jednak, że to także efekt większej skłonności do konsumpcji. Jednak z oceną tego trzeba poczekać, zwłaszcza, że w ostatnim czasie dane o sprzedaży detalicznej cechowały się większą zmiennością.

Wyższa od oczekiwań była też dynamika wynagrodzeń w sektorze przedsiębiorstw, która wyniosła 9,3 proc. r/r wobec 7,7 proc. w kwietniu. To spore zaskoczenie, bo w poprzednich miesiącach wzrost płac systematycznie zwalniał. Tutaj również trzeba poczekać na kolejne dane z oceną tego, czy to jednorazowy „wyskok”, czy też mamy do czynienia z bardziej trwałym zjawiskiem.

Na minus zaskoczyła szczególnie produkcja budowlano-montażowa, która spadła po odsezonowaniu o 2,9 proc. r/r. Natomiast produkcja przemysłowa była niższa o 0,2 proc. r/r. Mocnym negatywnym zaskoczeniem był także majowy odczyt wskaźnika PMI, który powstaje w oparciu o ankiety wśród menedżerów ds. zakupów w przemyśle. Wyniósł 47,1 pkt., czyli znalazł się na poziomie sygnalizującym wyraźne pogorszenie koniunktury.

Jak interpretować te sygnały? W polskiej gospodarce trwa ożywienie, jednak jest nierówne, a w samych danych jest sporo szumu. Część wynika z bardzo turbulentnego otoczenia zewnętrznego, zwłaszcza polityki handlowej USA. To zwiększa niepewność, głównie w przemyśle. W kolejnych miesiącach powinniśmy wiedzieć więcej o tym, czy polska gospodarka zmierza w kierunku przyspieszania, czy też jednak wzrost zacznie spowalniać.

Złoty nadal mocny, GPW łapie zadyszkę

Polska waluta jest cały czas silna, a w maju nastąpiło nawet jej lekkie umocnienie, zarówno do euro, jak i dolara. Lekkie osłabienie nastąpiło natomiast w pierwszych dniach czerwca, co było reakcją na wzrost ryzyka politycznego związanego z wyborczym zwycięstwem Karola Nawrockiego.

W maju główne indeksy na warszawskiej giełdzie wzrosły, choć mniej niż w kwietniu. WIG zyskał 2,8 proc. wobec 2,9 proc. w kwietniu. sWIG80 zyskał 3,6 proc., mWIG40 2,1 proc., a WIG20 1,2 proc.

W pierwszym tygodniu czerwca polska giełda dostała zadyszki, główne indeksy właściwie oddały majowe wzrosty. To także wynik wzrostu ryzyka politycznego po wyborach. Można się zastanawiać, czy ten impuls może wyzwolić większą korektę na GPW? Argumentem, który za tym przemawia, są bardzo wysokie stopy zwrotu osiągnięte od początku roku. Inwestorzy mogą chcieć je zrealizować. Z drugiej strony, wyceny na GPW są w okolicach historycznej średniej, a perspektywy makro dla polskiej gospodarki pozostają niezłe.

Ryzyko polityczne, czyli co?

Wraz ze zwycięstwem Karola Nawrockiego zmieniają się perspektywy dla polityki gospodarczej. Dotychczas panował konsensus, że po wyborach prezydenckich rząd wraz z prezydentem Rafałem Trzaskowskim zdecydują się na dokonanie konsolidacji fiskalnej poprzez cięcie wydatków lub ewentualnie podwyżkę podatków. Teraz taki scenariusz jest mniej prawdopodobny, deficyt w kolejnych latach może być nieco wyższy.

Dodatkowo koalicja rządząca będzie starała się odzyskać wyborców, a to zwiększa prawdopodobieństwo przedstawiania propozycji legislacyjnych istotnie wpływających na gospodarkę. Przykład tego już mamy – marszałek Sejmu Szymon Hołownia zaproponował, żeby obłożyć banki podatkiem od nadmiarowych zysków (windfall tax), a także przywrócić wakacje kredytowe. W najbliższym czasie możemy być świadkami kolejnych tego typu propozycji.

Na koniec przypominamy interesujące analizy, które ukazały się w XYZ w ubiegłym miesiącu:

- Omówienie reformy podatkowej w USA, która była przyczyną spięcia pomiędzy Donaldem Trumpem a Elonem Muskiem

- NBP ma większe zasoby złota niż Europejski Bank Centralny. Czy ta strategia ma sens?

- Analiza gospodarki Irlandii w kontekście mocno zawyżonego PKB

- Analiza wycen spółek na GPW w ujęciu historycznym i w porównaniu międzynarodowym

- Analiza przyszłości polityki fiskalnej Niemiec

- Czego ekonomiści mogą nauczyć się od Warrena Buffetta

Główne wnioski

- Gospodarka wysyła mieszane sygnały. Polska gospodarka rośnie w umiarkowanym tempie (PKB +3,2% r/r), napędzana głównie konsumpcją, ale dane są niespójne: mocna sprzedaż detaliczna kontrastuje ze słabym przemysłem i PMI poniżej 50 pkt. Inflacja spadła szybciej niż oczekiwano, co pozwoliło RPP w maju na cięcie stóp, choć niepewność co do dalszych trendów rośnie.

- Finanse i rynki pod wpływem polityki. Złoty pozostaje silny, ale zareagował lekkim osłabieniem na wynik wyborów. Giełda wzrosła w maju, ale w czerwcu pojawiła się korekta. Inwestorzy obawiają się większej niestabilności politycznej.

- Wzrost ryzyka politycznego po wyborach. Zwycięstwo Karola Nawrockiego zwiększa ryzyko bardziej ekspansywnej polityki fiskalnej, możliwe są nieco wyższe deficyty. Koalicja rządząca może także składać nowe propozycje legislacyjne istotnie wpływające na gospodarkę, takie jak podniesiony przez Szymona Hołownię pomysł opodatkowania nadmiernych zysków banków.