Moment Nokii w europejskiej motoryzacji właśnie nadchodzi. 5 kluczowych wyzwań

Europejska motoryzacja znalazła się w punkcie zwrotnym. Spadające wyceny największych koncernów, rosnąca presja ze strony Chin oraz problemy z transformacją technologiczną sprawiają, że coraz częściej pojawia się pytanie, czy europejska branża trwale utraciła konkurencyjność.

Z tego artykułu dowiesz się…

- Dlaczego inwestorzy coraz gorzej oceniają przyszłość europejskiej motoryzacji.

- Skąd bierze się przewaga Chin nad europejskimi producentami aut.

- Czy europejskie koncerny powtórzą los Nokii.

Ostatnie dni przynoszą złe wiadomości z europejskiej motoryzacji. Volkswagen planuje zwolnić nawet 100 tys. ludzi w Niemczech. BMW obniżyło prognozy sprzedaży dla rynku chińskiego. Stellantis, czyli właściciel Fiata, Opla, Citroëna, Peugeota i kilku innych marek, ogłosił ponad 25 mld euro odpisu z powodu nietrafionych inwestycji związanych z autami elektrycznymi. Do tego chińskie marki samochodów rozpychają się na europejskim rynku.

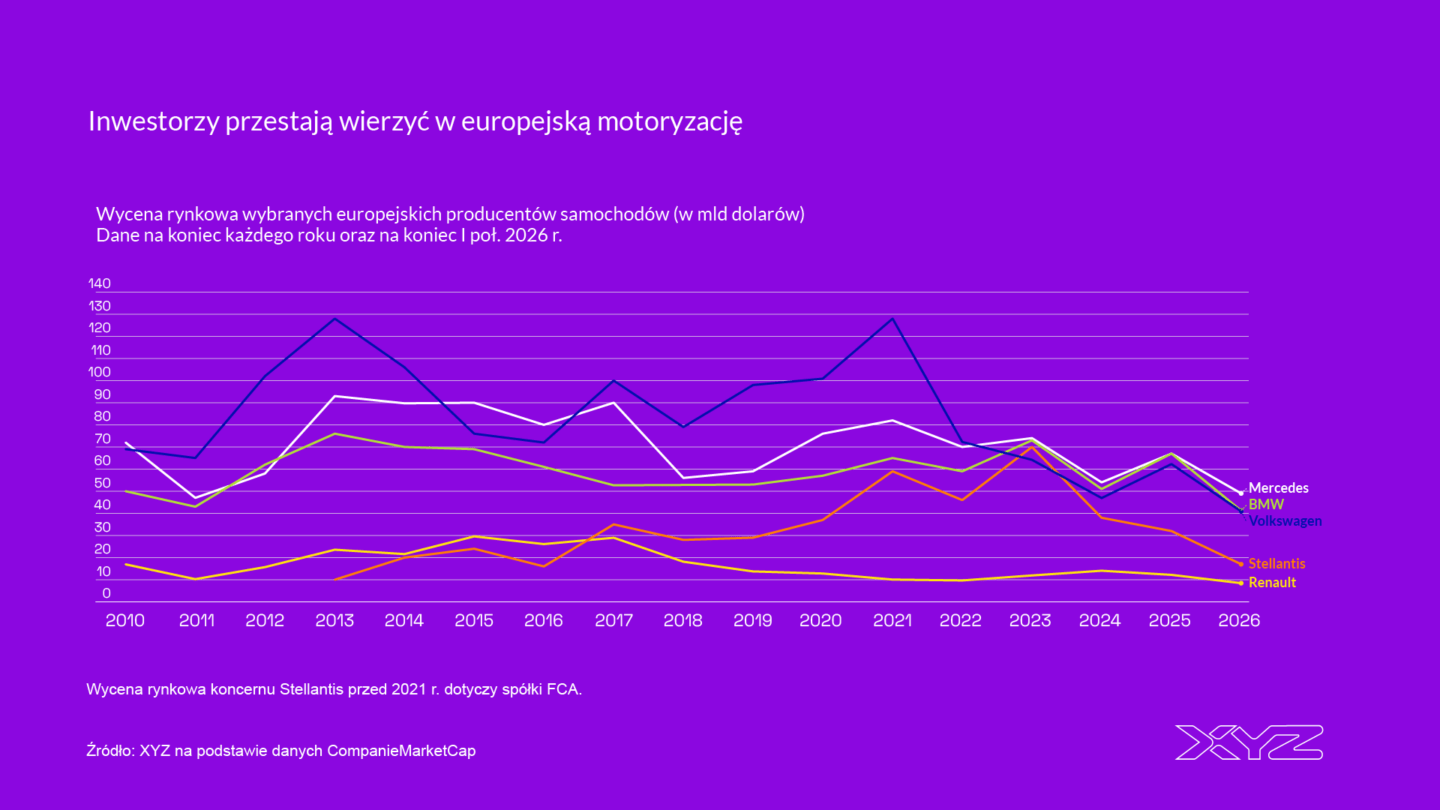

W efekcie wyceny największych europejskich koncernów motoryzacyjnych poleciały na w dół. Widać to na powyższym wykresie. Volkswagen jest wyceniany obecnie na ok. 41 mld dolarów. To o 30 proc. mniej tego, co jeszcze pół roku temu oraz dwie trzecie mniej niż na koniec 2021 r. Na ok. 41 mld dolarów jest wyceniane też BMW, również spadek o ponad 30 proc. w ciągu ostatnich sześciu miesięcy. Nieco lepiej radzi sobie Mercedes, którego wartość na giełdzie spadła o 25 proc.

W przypadku Stellantisa nastąpił prawdziwy armagedon, wycena firmy przez ostatnie pół roku stopniała o prawie połowę. A od końca 2023 r. aż o 75 proc. W przypadku francuskiego Renault kapitalizacja przez sześć miesięcy spadła o jedną trzecią.

Najlepiej w tym roku „trzyma się” Porsche, które jest wyceniane ok. 5 proc. poniżej poziomu z końca ub.r. Choć i ta firma straciła na giełdzie połowę swojej wartości od 2022 r.

Europa poza pierwszą piątką

Tym samym stało się coś, co jeszcze kilka lat temu trudno było sobie wyobrazić nawet w pesymistycznym scenariuszu. Wśród pięciu najwyżej wycenianych spółek motoryzacyjnych nie ma już żadnej europejskiej firmy. Listę otwiera Tesla (z gigantyczną kapitalizacją prawie 1,5 bln dolarów), następnie jest japońska Toyota (205 mld), chińskie BYD (120 mld), koreański Hyundai (84 mld) oraz chińskie Xiaomi (75 mld). Najwyżej wycenianym europejskim producentem jest Ferrari na siódmym miejscu (67 mld), a następnie Mercedes (49 mld) oraz Porsche (48 mld). Volkswagen jest miejscu 12., BMW na 13., Stellantis poza pierwszą dwudziestką, a Renault nie mieści się nawet w trzydziestce.

Można oczywiście kwestionować giełdową wycenę jako sposób pomiaru spółki. Gdybyśmy spojrzeli na listę firm z największymi przychodami, to tam wciąż dominują europejskie firmy. Volkswagen ma największe przychody ze wszystkich producentów aut na świecie (prawie 370 mld dolarów), Stellantis jest na piątym miejscu, Mercedes – na szóstym, a BMW – na siódmym.

Podobnie jest w przypadku zysków. Volkswagen to druga najbardziej zyskowna firm w branży (ponad 15 mld dolarów) po Toyocie. Kolejne jest BMW, a na piątym miejscu znajduje się Mercedes.

Sęk w tym, że giełda wycenia przyszłość. Mniejsze znaczenie mają historyczne już wyniki. Jeśli więc rynek ma rację, to oznacza to fatalne wieści dla czołowych europejskich producentów, a co za tym idzie – dla całej branży i gospodarki.

Moment Nokii dla europejskiej motoryzacji

Czy obecnie obserwujemy tzw. moment Nokii w branży automotive w Europie? Bardzo możliwe. Sam termin dotyczy gwałtownej utraty pozycji przez Nokię na rynku telefonów komórkowych, który rozpoczął się w okolicach 2007 r. Był spowodowany tym, że firma nie umiała wywalczyć pozycji na rynku smartfonów i w konsekwencji kilka lat później zupełnie wycofała się z rynku telefonów. To miało ogromne konsekwencje zarówno dla całej gospodarki Finlandii, jak i europejskiej branży elektroniki użytkowej.

Tymczasem motoryzacja to jedna z największych branż w Europie. Wytwarza ok. 7 proc. unijnego PKB i odpowiada bezpośrednio za 2,6 mln etatów, a pośrednio za 13,8 mln, według danych Komisji Europejskiej.

Pięć problemów

Europejskie koncerny mierzą się z problemami, które można podsumować w pięciu punktach. W jakimś stopniu nie są ograniczone wyłącznie do samej branży, można doszukać się pewnych analogii do sytuacji całej gospodarki.

Pierwszym wyzwaniem jest elektryfikacja motoryzacji. Europa nauczyła się produkować samochody elektryczne, ale nie ma w nich przewagi, tak jak to ma miejsce w samochodach spalinowych. Po części wynika to z zupełnie innej technologii produkcji. Do produkcji aut spalinowych wymagane są kompetencje inżynierskie, a elektryki to w dużym stopniu elektronika.

Drugie wyzwanie to natężona konkurencja ze strony chińskich producentów. Dotyczy to zarówno rynku europejskiego, jak i chińskiego. Najnowsze dane pokazują, że UE ma deficyt rzędu ok. 25 mld dolarów w handlu z Chinami. UE importuje samochody o wartości ok. 45 mld euro, podczas gdy eksport wynosi jedynie 20 mld. Do 2020 r. to UE miała nadwyżkę rzędu ok. 30-40 mld rocznie.

Trzecia kwestia to protekcjonizm handlowy USA oraz wojna w Iranie. Cła nałożone na import europejskich samochodów przez Donalda Trumpa doprowadziły do wzrostu kosztów dla producentów. Z kolei wojna na Bliskim Wschodzie ograniczyła popyt na luksusowe auta.

Skostniały sektor

Czwarty problem to brak nowych producentów aut w Europie. W USA w ostatnich trzech dekadach powstała Tesla, ale także choćby Rivian. W Chinach nastąpił prawdziwy wysyp koncernów motoryzacyjnych. Jest tam 60 różnych koncernów, które wytwarzają ponad 100 marek samochodów osobowych.

Ogromna część powstała stosunkowo niedawno lub też rozszerzyła swoją działalność na obszar automotive. Sztandarowym przykładem jest Xiaomi, znane z produkcji elektroniki. W 2025 r. spółka sprzedała ponad 400 tys. aut. Drugim przykładem jest z kolei Geely, które zaczynało jako producent chłodziarek, następnie produkowała motocykle, a potem auta. W 2010 r. przejęło Volvo.

Tymczasem w Europie nie ma istotnych nowych firm w tym obszarze. A brak nowych firm powoduje zastój i niski poziom innowacyjności.

Ostatnim problemem jest słabe zarządzanie. Najbardziej znamiennym przykładem był Dieselgate, czyli sprawa fałszowania odczytów spalin przez Volkswagena. W ostatnich latach brak wizji jest widoczny w obszarze transformacji w kierunku elektryfikacji. Coraz mocniej oferta niemieckich koncernów skupia się na segmencie premium, jakby pomijając średnią półkę, z której produkcji była znana.

Możliwe, że – jak to na giełdzie bywa – pesymizm wokół sektora motoryzacyjnego oceniany jest na wyrost. Ale jeśli nie, to konsekwencje makroekonomiczne będą bardzo duże.

Główne wnioski

- Europejska motoryzacja znajduje się w trudnym momencie, o czym świadczą gwałtowne spadki wycen największych producentów, takich jak Volkswagen, BMW czy Stellantis. Wśród pięciu najwyżej wycenianych firm motoryzacyjnych świata nie ma już żadnego europejskiego koncernu, co odzwierciedla obawy inwestorów o przyszłość sektora.

- Branża może zbliżać się do tzw. momentu Nokii, czyli punktu zwrotnego, w którym dotychczasowi liderzy tracą przewagę technologiczną i rynkową. Byłoby to szczególnie dotkliwe dla Europy, ponieważ motoryzacja odpowiada za około 7 proc. unijnego PKB i zapewnia miliony miejsc pracy.

- Do najważniejszych wyzwań należą transformacja w kierunku elektromobilności, rosnąca konkurencja ze strony chińskich producentów, protekcjonizm handlowy i słabszy popyt na kluczowych rynkach, brak nowych europejskich producentów oraz problemy z zarządzaniem największych koncernów. Utrzymanie tych trendów mogłoby mieć poważne konsekwencje dla całej europejskiej gospodarki.