Nie tylko milionerzy. Bankowość dla nowych zamożnych

Już ponad 800 tys. Polek i Polaków zarabia ponad 15 tys. zł netto miesięcznie. To rosnąca grupa klientów, która stawia bankom coraz większe wymagania dotyczące oferty produktów finansowych i jakości obsługi. Jak banki sobie radzą z tym wyzwaniem?

Z tego artykułu dowiesz się…

- Jak szybko rośnie w Polsce grupa klientów zamożnych i dlaczego bankowość premium oraz private banking zyskują dziś na znaczeniu.

- Jak banki definiują segment klientów zamożnych i czym w praktyce różni się bankowość prime od klasycznego private bankingu.

- Dlaczego współczesna oferta premium coraz częściej opiera się na stylu życia i celach finansowych klienta, a nie wyłącznie na poziomie dochodów.

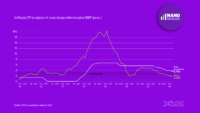

Według najnowszego raportu EY-Parthenon liczba Polaków posiadających aktywa przekraczające 400 tys. zł potroiła się w ostatniej dekadzie, a obecnie to grupa ok. 4 mln osób, która kontroluje blisko 62 proc. całkowitego majątku gospodarstw domowych w kraju.

Dodatkowo, zgodnie z danymi opublikowanymi przez Allianz Global Wealth Report, wartość finansowych aktywów polskich gospodarstw domowych wzrosła w 2024 r. o 9,8 proc., co było najszybszym tempem od czterech ostatnich lat. W praktyce oznacza to, że coraz więcej Polaków można określić jako zamożnych.

W tym kontekście private banking i oferty premium stają się odpowiedzią na rosnące wymagania klienta, który zgromadził oszczędności lub dochody na wyższym poziomie i oczekuje od banku czegoś więcej niż zwykłego konta i karty.

Definicja segmentu zamożnych jest bardzo szeroka (...). Możemy założyć, że mówimy o osobach, które zarabiają między 10 a 20 tysięcy złotych.

– Definicja segmentu zamożnych jest bardzo szeroka i różna w różnych bankach. Możemy założyć, że mówimy o osobach, które zarabiają między 10 a 20 tysięcy złotych. W naszym przypadku są to klienci, którzy zarabiają 15 tys. lub dysponują aktywami powyżej 250 tysięcy złotych – mówi w rozmowie z XYZ Bogusz Niewiadomski, dyrektor pionu sprzedaży bankowości detalicznej w Credit Agricole.

Ekspert zwraca uwagę, że segment bankowości kierowanej do klienta o wysokich dochodach rośnie w tempie 13-15 proc. rocznie, co jest naturalną konsekwencją rosnącej zamożności Polaków.

– Polska jest już szóstą gospodarką Unii Europejskiej, wskoczyła właśnie do G20, przeskoczyła Szwajcarię w nominalnym PKB, a w 2027 r. dogoni pod względem zamożności Francję i Włochy. A wraz z rozwojem gospodarczym zwiększa się również liczba zamożnych klientów - mówi Bogusz Niewiadomski.

Dla zobrazowania skali tego trendu ekspert wskazuje, że w ciągu ostatniego ćwierczwiecza liczba osób kwalifikujących się do usług bankowości prime wzrosła trzy razy i do 2030 roku będzie utrzymywać to tempo wzrostu.

Bankowość dopasowana do różnych potrzeb i stylów życia

Oferty premium banków wyrosły z private bankingu, którego geneza - jak wskazuje prof. Jolanta Tkaczyk, prorektorka ds. studentów i jakości kształcenia, kierowniczka Katedry Marketingu, Akademii Leona Koźmińskiego - sięga praktyk renesansowych bankierów, obsługujących elity handlowe i arystokrację Europy.

Sam termin funkcjonuje od XVIII wieku. Przez lata, zwłaszcza w Szwajcarii, rozwijał się model oparty na dyskrecji i długim horyzoncie relacji. Dziś jednak ten paradygmat uległ zasadniczej redefinicji.

– Sam termin funkcjonuje od XVIII wieku. Przez lata, zwłaszcza w Szwajcarii, rozwijał się model oparty na dyskrecji i długim horyzoncie relacji. Dziś jednak ten paradygmat uległ zasadniczej redefinicji – wskazuje Jolanta Tkaczyk.

Ekspertka dodaje, że po kryzysie finansowym z 2008 r. oraz wraz z wprowadzeniem globalnych regulacji dotyczących przejrzystości podatkowej i przeciwdziałania praniu pieniędzy, „tajemnica bankowa” przestała być źródłem przewagi konkurencyjnej.

W jej miejsce pojawiła się konieczność dostarczania jasno komunikowanej, mierzalnej wartości dla klienta: przejrzystych kosztów, jakości doradztwa i realnego wsparcia decyzyjnego.

– W jej miejsce pojawiła się konieczność dostarczania jasno komunikowanej, mierzalnej wartości dla klienta: przejrzystych kosztów, jakości doradztwa i realnego wsparcia decyzyjnego. Regulacje dodatkowo wymusiły uporządkowanie procesu badania potrzeb klienta – dodaje Jolanta Tkaczyk.

Jej zdaniem współczesny private banking coraz wyraźniej odchodzi od logiki sprzedaży produktów na rzecz projektowania rozwiązań wokół celów życiowych klienta, co potwierdza Bogusz Niewiadomski w rozmowie z XYZ. Podobnie jest w przypadku klientów z segmentu prime.

Spojrzałbym na tę grupę jako osoby, które mają różne cykle życiowe. Są czasami w cyklu bardziej inwestycyjno-oszczędnościowym, a czasami konsumpcyjnymi, albo realizują większe projekty, takie jak zakupy nieruchomości, działki, drugi dom

– Spojrzałbym na tę grupę jako osoby, które mają różne cykle życiowe. Są czasami w cyklu bardziej inwestycyjno-oszczędnościowym, a czasami konsumpcyjnym, albo realizują większe projekty, takie jak zakupy nieruchomości, działki, drugi dom – podkreśla Bogusz Niewiadomski.

Oferta banku musi być elastyczna, szybko dostarczona, ale też spersonalizowana. Nie zamyka się tylko na jeden aspekt, ale daje wachlarz możliwości, szczególnie w doradztwie finansowym, inwestycyjnym oraz oszczędnościowym.

Ekspert wskazuje też, że trudno zdefiniować „typowego klienta” tej usługi. Może to być zarówno przedsiębiorca (ich odsetek szczególnie rośnie wraz ze wzrostem tego segmentu), jak i osoba z regularnymi wysokimi dochodami na etacie, ale też wykonawcy wolnych zawodów, między innymi lekarze i prawnicy.

Nie przywiązywałbym się tylko do dochodu do salda czy środków w banku.

– Nie przywiązywałbym się tylko do dochodu ani tylko do salda czy środków w banku. To zależy od stylu życia, momentu w życiu, od cykli inwestycyjnych bądź konsumpcyjnych – wskazuje Bogusz Niewiadomski.

Nowe pokolenie, nowe oczekiwania

Jak zauważa prof. Jolanta Tkaczyk, profil zamożnego klienta zmienia się.

– Badania wskazują na masowy transfer majątku między pokoleniami oraz rosnącą rolę kobiet jako decydentek finansowych, co wymusza nowy język komunikacji i większą empatię w projektowaniu relacji. Dynamicznie rośnie także segment osób z majątkiem rzędu 1–5 mln dolarów, który oczekuje standardu premium, ale bez barier i rytuałów typowych dla tradycyjnej bankowości prywatnej – mówi Jolanta Tkaczyk.

W tym obszarze można zaobserwować rosnący udział coraz młodszych pokoleń. Choć w bankowości prywatnej Generacja Z nie jest jeszcze bardzo widoczna, ze względu na to, że klienci HNWI poniżej 30. roku życia to zaledwie 2 proc., to w segmencie prime jej przedstawicieli stopniowo pojawia się coraz więcej.

Warto wiedzieć

Kim jest klient KNWI?

Klient HNWI (High Net Worth Individual) – osoby, które dysponują majątkiem w wysokości minimum 1 miliona dolarów liczonych w płynnych środkach finansowych.

Często te młode osoby mają rachunki w dwóch, trzech bankach, więc mają co porównywać. (...) Dla banku to wyzwanie, żeby dobrze zrozumieć kompleksową sytuację klienta i maksymalizować udział w jego portfelu

– Często te młode osoby mają rachunki w dwóch, trzech bankach, więc mają co porównywać. Są aktywne na różnych platformach, na przykład tradingowych. Dla banku to wyzwanie, żeby dobrze zrozumieć kompleksową sytuację klienta i maksymalizować udział w jego portfelu – mówi Bogusz Niewiadomski.

Hybryda technologii i doradcy

Klienci segmentu premium, niezależnie od wieku, oczekują od banków niestandardowego podejścia zarówno do oferty, jak i jakości obsługi. Wysokie wymagania wymuszają na bankach podejście hybrydowe: łączenie nowoczesnych technologii z doradztwem doświadczonego personelu. Choć aplikacje i część ofert jest personalizowana na podstawie danych i wcześniejszej historii transakcji, pełną wartość usługi tworzy dopiero doradca, który potrafi zrozumieć kontekst życia klienta i dopasować dla niego odpowiednie rozwiązania.

Credit Agricole stosuje do tego swój unikalny model uniwersalnej bankowości relacyjnej i specjalnie szkoli swoich doradców, aby ci potrafili uważnie słuchać klientów i odpowiednio dostosowywać ofertę.

Wprowadzona na rynek w zeszłym roku Bankowość Prime jest naszą odpowiedzią na rosnące potrzeby osób zamożnych.

– Wprowadzona na rynek w zeszłym roku Bankowość Prime jest naszą odpowiedzią na rosnące potrzeby osób zamożnych. To dla nas bardzo ważna grupa klientów. Uważnie ich słuchamy i chcemy objąć ich szczególną troską. Wierzymy, że nowa oferta kont i produktów oraz nowa jakość obsługi pomoże nam nawiązać z tymi osobami wyjątkowe relacje – mówi Damian Ragan, wiceprezes Credit Agricole.

Oferta obejmuje Konto dla Ciebie Prime, wraz z pierwszą na polskim rynku kartą debetową VISA Signature oraz szereg innych produktów o niestandardowych parametrach. W pakiecie jest m.in. kredyt hipoteczny z obniżoną marżą i bezpłatnym operatem szacunkowym; kredyt gotówkowy oraz limit w koncie z podwyższoną sumą; czy karta kredytowa z podwyższonym limitem oraz zwiększonymi zwrotami moneyback za zakupy. Klienci mogą korzystać również ze specjalnej oferty produktów inwestycyjnych i ubezpieczeniowych.

Dołączana do Konta dla Ciebie Prime karta pozwala nie tylko płacić za codzienne zakupy w sklepach i w internecie. Dzięki niej klienci zyskują również bezpłatny dostęp do programu Priority PassTM i mogą dwa razy w roku skorzystać bez opłat z ponad 1700 saloników na lotniskach na całym świecie.

Do nowej oferty produktowej Credit Agricole dokłada nową jakość obsługi klientów. W banku powstał zespół wysoko wykwalifikowanych doradców wyspecjalizowanych w obsłudze zamożnych klientów.

Każdy klient może umówić się na spotkanie wideo z doradcą. (...) To nowoczesna forma budowania relacji

– Każdy klient może umówić się na spotkanie wideo z doradcą. Z komórki zamawiamy taką usługę na konkretną godzinę, łączymy się ze swoim człowiekiem i możemy z nim porozmawiać bezpośrednio bez konieczności odwiedzania placówki. To nowoczesna forma budowania relacji – mówi Bogusz Niewiadomski.

Prof. Jolanta Tkaczyk zauważa, że segment bankowości dla zamożnych coraz mniej przypomina elitarną bankowość opartą na symbolach prestiżu, a coraz bardziej świadomie zaprojektowane doświadczenie, w którym kluczowe są relacja, zaufanie i długofalowa wartość dla klienta.

Klienci zamożni oczekują dziś spójnego doświadczenia, w którym inwestycje są tylko jednym z elementów szerszej układanki obejmującej podatki, sukcesję, filantropię czy bezpieczeństwo rodziny.

– Klienci zamożni oczekują dziś spójnego doświadczenia, w którym inwestycje są tylko jednym z elementów szerszej układanki obejmującej podatki, sukcesję, filantropię czy bezpieczeństwo rodziny. Rosnące znaczenie technologii nie eliminuje relacji osobistej, lecz ją wspiera: narzędzia cyfrowe i analityczne zwiększają trafność rekomendacji, a doradca pełni rolę partnera w podejmowaniu decyzji o wysokiej wadze – dodaje Jolanta Tkaczyk.

Główne wnioski

- Wzrost zamożności Polaków sprawia, że segment bankowości premium rozwija się w dwucyfrowym tempie, a oferta banków musi odpowiadać na coraz bardziej złożone potrzeby finansowe i życiowe klientów.

- Współczesny private banking odchodzi od elitarnego modelu opartego na symbolach prestiżu na rzecz realnej, mierzalnej wartości - jakości doradztwa, przejrzystości i długofalowego wsparcia decyzyjnego.

- Klient zamożny nie jest dziś jednorodną grupą – obejmuje przedsiębiorców, osoby o wysokich dochodach, przedstawicieli wolnych zawodów i coraz młodsze pokolenia, które oczekują elastycznych, dopasowanych rozwiązań.

Materiał powstał na zlecenie Credit Agricole