Niska podaż kredytu w polskiej gospodarce. Przyczyną nie tylko stopy procentowe

Szybko rosnąca gospodarka powinna wykazywać zwiększone potrzeby finansowe. Tymczasem w Polsce relacja kredytów do depozytów znajduje się na najniższym poziomie od lat 90., a także bardzo niska jest relacja kredytów do wielkości gospodarki. Analizujemy przyczyny tego zjawiska.

Z tego artykułu dowiesz się…

- jak kształtuje się relacja kredytów do depozytów, a także do wielkości gospodarki w Polsce.

- z czego wynikają zmiany i dlaczego te poziomy są bardzo niskie na tle historycznym.

- jaką rolę w tych zmianach odgrywa polityka kredytowa banków.

Relacja kredytów do depozytów w Polsce osiągnęła najniższy poziom od początku zbierania danych, czyli od 1996 r. Zjawisko to zauważyli ostatnio ekonomiści banku PKO BP. Na bardzo niskim poziomie znajduje się także relacja podaży kredytów w stosunku do PKB. Tymczasem rozwijająca się gospodarka, taka jak polska, ma duże potrzeby finansowe, co oznacza, że podaż kredytu w dłuższym okresie powinna rosnąć. W tym kontekście trend spadającego zadłużenia bankowego może stanowić hamulec rozwojowy. Skąd wynika ten problem? I jak można go odwrócić?

Zacznijmy od liczb. Wartość kredytów udzielanych przez banki w stosunku do przyjmowanych depozytów wyniosła w styczniu 2025 r. 57,4 proc. Oznacza to, że relacja ta spadła do poziomu z końca 1996 r., kiedy rozpoczęto zbieranie danych w tym zakresie. Na wykresach widać, że od lat 90. do 2004 r. współczynnik ten rósł w umiarkowanym tempie. Następnie, w latach 2005-2009 – czyli przed globalnym kryzysem finansowym – wystrzelił z poziomu ok. 70 proc. do 100 proc. Od 2013 r. zaczął stopniowo spadać, a od pandemii COVID-19 – gwałtownie się obniżać.

W polskich bankach znajduje się coraz więcej pieniędzy, ale jednocześnie maleje popyt na kredyty. W dużym skrócie: banki mają ogromną nadpłynność, lecz brakuje chętnych na pożyczanie kapitału.

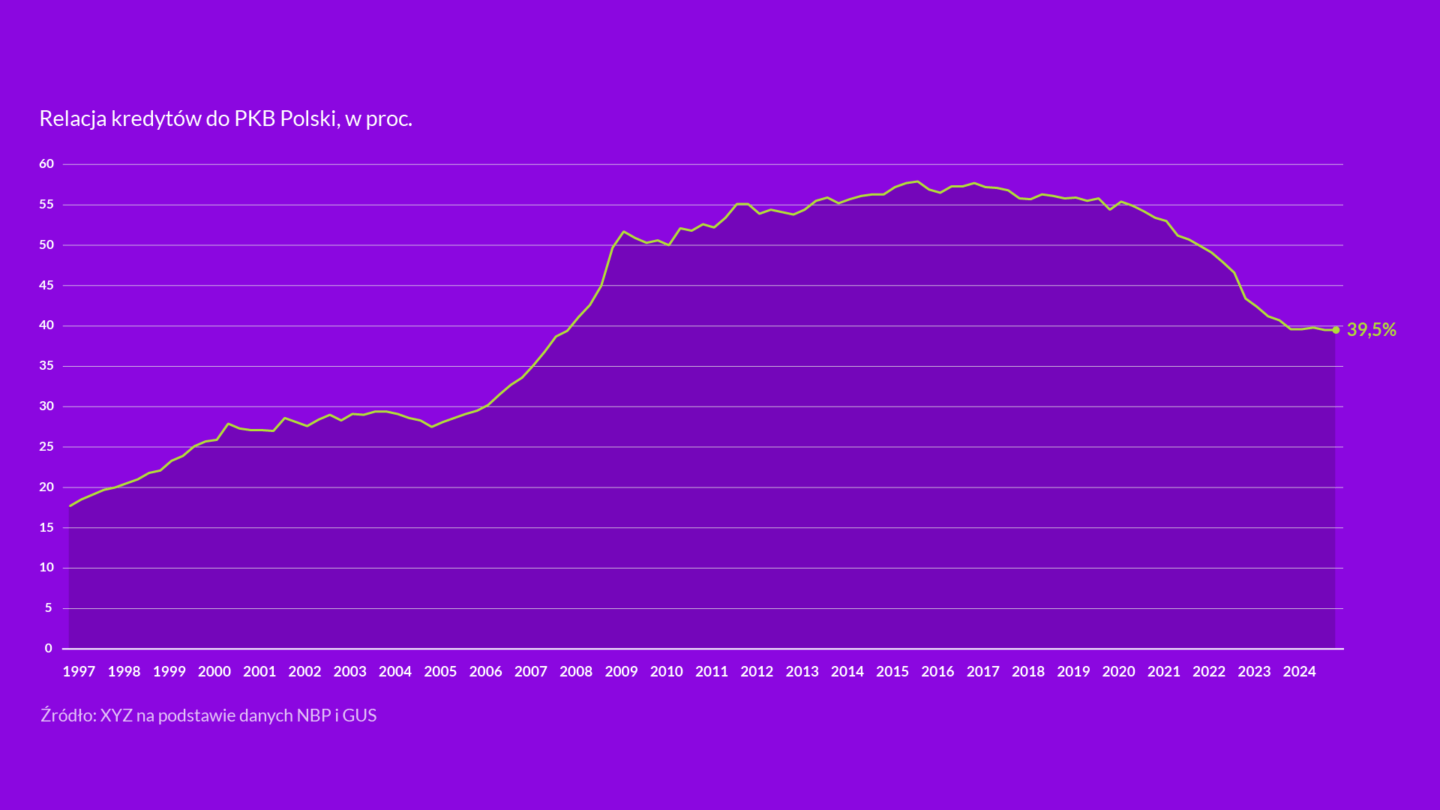

Wartość udzielonych kredytów w stosunku do PKB w ostatnich latach podążała podobnym trendem. Od 2005 r. do globalnego kryzysu finansowego obserwowaliśmy gwałtowny wzrost, następnie stabilizację, a od pandemii – silny spadek. W czwartym kwartale 2024 r. relacja kredytów do PKB wynosiła niecałe 40 proc.

Zarówno przedkryzysowy wzrost, jak i popandemiczny spadek wynikały głównie ze zmian w kredytach dla gospodarstw domowych. Ich wartość w stosunku do PKB wynosiła tuż przed pandemią 33 proc., natomiast w czwartym kwartale 2024 r. było to nieco ponad 22 proc. Z kolei wartość kredytów dla firm od lat 90. utrzymywała się w granicach 15 proc. PKB, ale od pandemii spadła do zaledwie 11,4 proc.

Przyczyny tych zmian są złożone. W przypadku kredytów dla firm widoczny jest przede wszystkim wpływ niskich stóp procentowych. Sprzyjały one wzrostowi podaży kredytów mieszkaniowych, co później znalazło odzwierciedlenie we wzroście cen nieruchomości.

Jednak ciekawszym problemem jest spadająca relacja kredytów dla firm. Dlaczego przedsiębiorstwa coraz rzadziej korzystają z kredytu bankowego? Pierwsza hipoteza to niewielka skłonność firm do inwestowania. Widać to w badaniu „Szybki Monitoring” NBP, które od lat wskazuje, że odsetek firm deklarujących nowe inwestycje wynosi ok. 20-25 proc. Niska skłonność do inwestycji oznacza słabszy popyt na kredyt, co przekłada się na mniejszą liczbę udzielanych kredytów.

W badaniach NBP pojawia się także inne zjawisko – spada udział kredytu bankowego w finansowaniu inwestycji. W najnowszym odczycie „Szybkiego Monitoringu” NBP tylko 21 proc. firm, które planują nowe inwestycje, zamierza skorzystać z kredytu bankowego. To jedna z najniższych wartości w historii badania. W latach 2015-2019 wskaźnik ten wynosił średnio 25 proc. W latach 2010-2014 – 27 proc.

Jednocześnie rosnący odsetek firm finansuje inwestycje ze środków własnych. W ostatnim badaniu 58 proc. przedsiębiorstw deklarowało ten sposób finansowania – podczas gdy w dekadzie 2010-2019 średnia wynosiła 49 proc.

Skąd ta niechęć firm, aby korzystać z kredytu? Poza wysokimi stopami procentowymi, istotnym czynnikiem wydaje się zaostrzanie polityki kredytowej przez banki. To zjawisko widoczne jest w innym badaniu NBP – „Sytuacja na rynku kredytowym”, opartym na ankietach przeprowadzanych wśród przewodniczących komitetów kredytowych polskich banków. Wyniki wskazują na rosnące restrykcje w przyznawaniu finansowania, co dodatkowo ogranicza dostęp przedsiębiorstw do kredytu.

W przypadku kredytów długoterminowych dla dużych przedsiębiorstw banki nieprzerwanie od 2017 r. wskazują na zacieśnianie warunków finansowania, i to nawet w okresie niskich stóp procentowych. Na wykresach widać, że odsetek odpowiedzi wskazujących na zaostrzenie kryteriów kredytowych (ujemna wartość), z wyjątkiem pojedynczych kwartałów, przeważa nad wskazaniami na złagodzenie warunków.

Nieco łagodniej sektor bankowy podchodzi do przyznawania długoterminowych kredytów dla małych i średnich przedsiębiorstw. Choć i tutaj widoczne są okresy zaostrzania warunków w ostatnich latach.

Banki wskazują szczególnie trzy czynniki, które mają wpływ na zaostrzenie ich polityki kredytowej. Pierwszy to ryzyko związane z przewidywaną sytuacją gospodarczą. Oznacza to, że w przyszłości spodziewają się jakichś negatywnych wydarzeń. Drugim czynnikiem jest ryzyko branżowe, a więc obawy o wyraźne pogorszenie się koniunktury w różnych branżach i w związku z tym ograniczanie ich kredytowania. Trzecim czynnikiem są zmiany udziału kredytów zagrożonych w portfelu kredytowym. W związku z pogorszeniem jakości kredytów, które banki już posiadają w portfelach, zacieśniają one warunki kredytowe dla nowych wniosków.

Część problemu z niską podażą kredytów wydaje się tkwić więc w postrzeganiu ryzyka przez same banki. Wygląda to tak, jakby preferencje sektora bankowego przesuwały się w kierunku niższego ryzyka. Przyczyny tego mogą być różne. Być może to kwestia regulacji ostrożnościowych i podwyższonych wymogów kapitałowych po kryzysie. Może wpływ ma wzrost udziału państwa w gospodarce (po przejęciu Pekao i Aliora). A może kwestia zbyt małej wielkości banków, które nie pozwalają im na finansowanie projektów dużych firm. A może widać tu odbicie problemów związanych z kredytami frankowymi.

Z pewnością jednak to nie tylko stopy procentowe i słaba skłonność firm wpływają na niską relację kredytu do wielkości gospodarki. Przyczyna tkwi także w polityce banków. Bez zmian w tym obszarze, może być ciężko o zwiększenie finansowania firm kredytem.

Główne wnioski

- Relacja kredytów do depozytów w Polsce osiągnęła najniższy poziom w historii, co wskazuje na rosnącą dysproporcję między gromadzeniem oszczędności a ograniczonym popytem na kredyty, mogącym hamować dalszy rozwój gospodarczy.

- Malejąca relacja kredytów do PKB, szczególnie w segmencie kredytów dla firm, odzwierciedla słabnącą skłonność przedsiębiorstw do inwestowania oraz ograniczenie roli kredytu bankowego w finansowaniu nowych projektów.

- Banki zaostrzają politykę kredytową w obliczu rosnącego ryzyka gospodarczego, co w połączeniu z preferencją firm do korzystania z kapitału własnego, sygnalizuje wyzwania strukturalne dla wzrostu podaży kredytu w nadchodzących latach.