Obudzić inwestycje

Obudzić inwestycje

Polska odbiega znacząco od pozostałych krajów UE pod względem poziomu inwestycji. Luka uwydatnia się jednak jedynie w inwestycjach prywatnych, ich publiczna część jest zaś wyższa niż w krajach unijnych. Przedstawiamy bariery po stronie popytowej i podażowej dla inwestycji firm. Analizą otwieramy przekrojowy projekt poświęcony inwestycjom w Polsce, do którego zaprosiliśmy przedstawicieli rządu, biznesu oraz samorządowców. Najwyższy czas... obudzić inwestycje!

Z tego artykułu dowiesz się…

- Jak kształtuje się poziom inwestycji w Polsce wobec UE. Co odpowiada za różnice.

- Jakie wyzwania po stronie finansowania inwestycji stoją przed polską gospodarką.

- Jakie są główne bariery, które ograniczają aktywność inwestycyjną polskich przedsiębiorstw.

Od dłuższego czasu inwestycje są w centrum uwagi polityków, ekonomistów, a także opinii publicznej. Znalazło to niegdyś odzwierciedlenie w kluczowym wskaźniku w Strategii Odpowiedzialnego Rozwoju (SOR) ówczesnego ministra rozwoju Mateusza Morawieckiego zakładającym, że ich poziom wzrośnie do 25 proc. PKB. A także w niedawnej konferencji premiera Donalda Tuska ogłaszającego, że bieżący rok będzie przełomem pod tym względem. W obu przypadkach zapowiedzi spaliły na panewce.

Inwestycje publiczne

Jak jest zatem z poziomem inwestycji w Polsce? Zacznijmy od tej części, na którą politycy mają największy wpływ tzn. inwestycji publicznych.

Ich poziom wyniósł w Polsce 5,1 proc. PKB w 2023 r. (dane za 2024 r. są dostępne tylko dla kilku krajów UE), czyli tyle samo co średnio w krajach naszego regionu. To zjawisko trwające dłużej. Właściwie w całym analizowanym okresie od 2004 r. poziomy te są zbliżone dla Polski oraz innych krajów Europy Środkowo-Wschodniej. Średnio wyniosły one do 2023 r. odpowiednio 4,4 proc. oraz 4,5 proc PKB.

Poziom ten był zdecydowanie wyższy (o 1 pkt proc. PKB) w Polsce niż średni w UE w badanym okresie (3,4 proc. PKB). Jedynie tuż po wejściu do wspólnoty europejskiej w latach 2004-2005 był w Polsce nieznacznie niższy niż w całej unii. Przyczyniały się do tego również relatywnie wysokie inwestycje publiczne krajów południa Europy (Grecja, Hiszpania, Portugalia i Włochy). Spadły one jednak znacząco (o 1-1,5 pkt proc. PKB) w tych krajach po wybuchu kryzysu zadłużeniowego w strefie euro.

Inwestycje przedsiębiorstw

Najistotniejszym sektorem pod względem inwestycji jest oczywiście sektor przedsiębiorstw. To nakłady na środki trwałe (budynki, maszyny, sprzęt, ale również wartości niematerialne i prawne jak własność intelektualna czy oprogramowanie). Od 2004 r. nie zdarzyło się w żadnym roku, by ich poziom w Polsce przewyższał średnią unijną. W 2023 r. wyniósł on u nas 9,1 proc. PKB i był niższy aż o 4 pkt proc. od średniej unijnej. Odbiegamy również pod tym względem znacząco od państw naszego regionu. W latach 2004-2023 średnie inwestycje przedsiębiorstw w Polsce wyniosły 10,3 proc. PKB a w pozostałych państwach regionu aż 15 proc. PKB.

Różnica ta była największa do wybuchu kryzysu finansowego z 2008 r. i sięgała aż 7-8 pkt proc. PKB. Po kryzysie zarówno u nas, jak i w pozostałych krajach regionu poziom inwestycji przedsiębiorstw spadł gwałtownie. Choć w Polsce relatywnie mniej. W późniejszych latach różnica ta spadła do 3-5 pkt proc. PKB. Poziom inwestycji przedsiębiorstw w Polsce jest zbliżony do tego obserwowanego w krajach południa Europy w latach 2004-2023 i niższy o ok. 2 pkt proc. od krajów „rdzenia” Europy (Niemiec, Francji, Belgii i Holandii).

Inwestycje gospodarstw domowych

Ostatnią składową inwestycji w podziale instytucjonalnym są inwestycje sektora gospodarstw domowych. To przede wszystkim nakłady na zakup lub renowację mieszkań i domów. Ale do tego sektora zaliczane są również inwestycje jednoosobowych działalności gospodarczych. Warto zaznaczyć, że dobra trwałego użytku, takie jak samochody, nie są uznawane za inwestycje w rachunkach narodowych, podobnie jak potocznie rozumiane inwestycje finansowe (np. zakup akcji).

W 2023 r. inwestycje w tym sektorze w Polsce wyniosły 3,6 proc. PKB i były wyraźnie niższe od średniej unijnej (5,8 proc. PKB). Rozdźwięk między ich poziomem w Polsce oraz w UE to kwestia ostatnich kilku lat. W latach 2015-2016 różnica nie przekraczała 0,5 pkt proc. PKB. Przed 2009 r. średnia dla UE była sztucznie podbijana przez bańkę na rynku nieruchomości w krajach południa Europy. Po korekcie szacunki dla UE byłyby zbliżone do tych dla Polski.

Komentarz partnera cyklu

Zmiana uwarunkowań wymusza zmianę podejścia w inwestycjach

Co najmniej od wstąpienia do Unii Europejskiej polska gospodarka mogła rozwijać się szybko, pomimo niskiego poziomu inwestycji w oparciu o konkurencyjną kosztowo siłę roboczą. Było to możliwe dzięki korzystnemu zbiegowi uwarunkowań zewnętrznych oraz wewnętrznych wyborów politycznych.

Dzięki rozwojowi globalnego handlu, w erze pokojowej globalizacji, współpracy z bazującą na taniej energii gospodarką niemiecką i integracji z euroatlantyckim centrum gospodarczym spływały do Polski inwestycje zagraniczne. We współpracy z nimi rozwijał się zróżnicowany branżowo, ale relatywnie nisko kapitałochłonny sektor rodzimych przedsiębiorstw.

Obecnie uwarunkowania zewnętrzne i wewnętrzne uległy zmianie. Narasta konkurencja polityczna i ekonomiczna, a Europa, w tym Niemcy, tracą swoją pozycję konkurencyjną. Aby utrzymać bezpieczeństwo, konkurencyjność i szybkie tempo rozwoju, musimy zwiększyć poziom inwestycji. Dla zachowania stabilności bilansu płatniczego musi temu towarzyszyć zwiększenie poziomu krajowych oszczędności.

Z punktu widzenia finansów publicznych oznacza to jednoczesne przekierowanie strumienia wydatków z konsumpcji na inwestycje publiczne oraz dążenie do zrównoważenia strony dochodowej i wydatkowej. Do rozstrzygnięcia pozostaje pytanie o wybór mechanizmów osiągnięcia tych dwóch celów.

Cel: pobudzić inwestycje prywatne

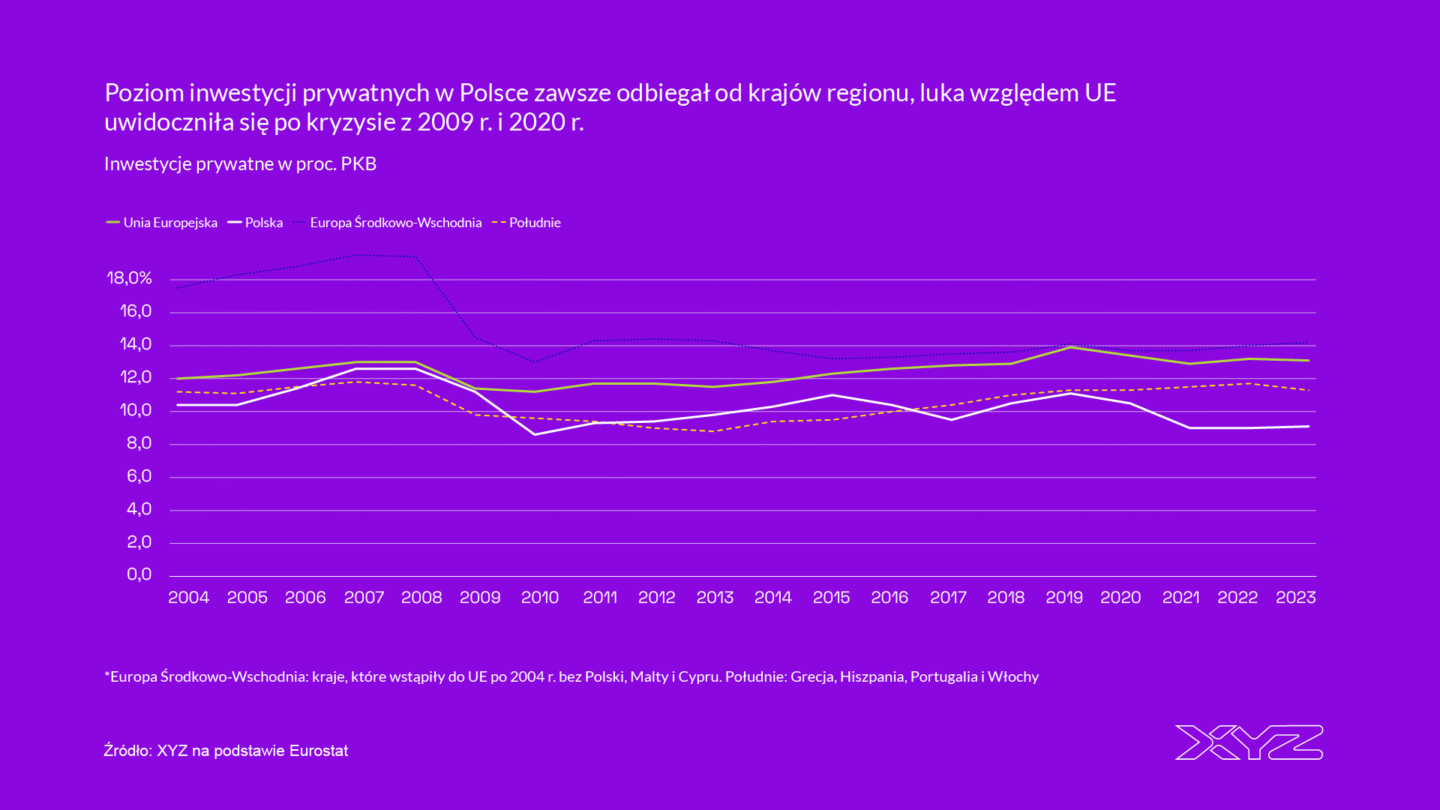

Poniższy wykres prezentuje już całkowite inwestycje w latach 2004-2023. Na pierwszy rzut oka widać, że zaczęliśmy odbiegać pod tym względem w okolicach 2016 r., a nożyce względem średniej dla UE rozwarły się jeszcze mocniej po pandemii COVID-19. Wydaje się jednak, że proces ten zaczął się nieco wcześniej, a maskowany był przez zaniżające średnią dla UE kraje południa Europy.

Analiza wskazuje, że dogonienie krajów UE pod względem poziomu inwestycji wyłącznie przez zwiększenie wydatków publicznych jest mało realne. Oczywiście, utrzymanie i nawet dalszy wzrost inwestycji publicznych powinny być istotnym elementem. Niemniej jednak ich wzrost nawet o 1,5-2 pkt proc. PKB nie wystarczyłby do osiągnięcia nawet unijnej średniej pod względem całkowitych inwestycji w gospodarce. A oznaczałby on, że poziom inwestycji publicznych w Polsce byłby najwyższy w UE.

Kluczowe jest więc pobudzenie inwestycji prywatnych, ponieważ to właśnie w tej kategorii Polska najbardziej odstaje od innych krajów UE. Potwierdza to również powyższy wykres pokazujący strukturę inwestycji w gospodarce. W Polsce przechylona jest ona w stronę inwestycji publicznych.

Podaż czy popyt? Przyczyny niskiego poziomu inwestycji

Przyczyny niskiego poziomu inwestycji tkwią zarówno po stronie podaży, jak i w awersji przedsiębiorstw do podejmowania decyzji inwestycyjnych. Można to porównać do równania, gdzie wzrost po jednej stronie, musi wiązać się ze wzrostem po drugiej. Podobnie w przypadku inwestycji, w dłuższej perspektywie do ich zwiększenia konieczna jest poprawa dostępności kapitału oraz zwiększenie chęci firm do dokonywania inwestycji.

Komentarz partnera cyklu

Wsparcie innowacji przez fundusze VC

Fundusz PFR NCBR CVC dedykowany jest podmiotom, które chcą inwestować w innowacje przy pomocy profesjonalnych i niezależnych zespołów zarządzających. Skoncentrowany jest na modelu generowania nowych idei, badań i tworzeniu nowych przedsięwzięć w ramach istniejących korporacji.

Finansowanie następuje przez połączenie środków publicznych z Funduszy Europejskich (wkład NCBR) i prywatnych (korporacyjni inwestorzy prywatni). Fundusz może współpracować również z inwestorami typu venture capital w procesach typowych dla tych inwestorów. Ważnym elementem każdej inwestycji w docelowym przedsięwzięciu, jest „polski pierwiastek” prowadzonych prac, czyli powiązanie z krajową gospodarką.

Totalizator Sportowy Spółka z o.o. uczestniczy w funduszu ff Venture Capital sp. z o.o. ASI S.K.A. 48 proc. udziałów w tym funduszu należy do inwestora publicznego NCBR, 47 proc. do inwestora korporacyjnego Totalizatora Sportowego, a 5 proc. do podmiotu zarządzającego. Fundusz inwestuje w startupy technologiczne, szukające nowoczesnych i innowacyjnych rozwiązań. Totalizator Sportowy pozyskuje w ten sposób innowacyjne know-how oraz możliwość rozwoju technologicznego przez korzystanie z produktów spółek portfelowych funduszu. Ponadto Totalizator Sportowy buduje w ten sposób świadomość wśród startupów oraz innowacyjnych przedsiębiorców o Totalizatorze Sportowym jako partnerze otwartym na wdrażanie innowacji.

Fundusz zainwestował środki w około 20 podmiotów, potencjalnie zarabiając na tych, które odniosą sukces rynkowy. To rozwiązanie, które może być bardzo dochodowe, ale jednocześnie jest obarczone bardzo wysokim ryzykiem. Inwestycje CVC, jak wszystkie inwestycje typu venture capital, wiążą się z wysokim ryzykiem inwestycyjnym w uwagi na fakt, że innowacyjne spółki portfelowe są we wczesnej fazie rozwoju. Dodatkową barierą jest dysproporcja pomiędzy rozmiarem i potencjałem startupów a potrzebami takiej organizacji jak Totalizator Sportowy.

Plusem jest dostęp do najnowszych technologii, możliwość obserwacji procesów badawczych i rozwojowych, wspieranie młodego polskiego biznesu, inżynierów i naukowców.

Pobudzenie inwestycji wymaga rozwoju rynku kapitałowego...

Zacznijmy od spojrzenia na giełdę, której podstawową rolą jest finansowanie rozwoju przedsiębiorstw. Kapitalizacja krajowych spółek notowanych na GPW w relacji do PKB Polski znajdowała się jednak w wyraźnym trendzie spadkowym od 2007 do 2022 r. Na początku tego okresu ten wskaźnik znajdował się na poziomie ponad 40 proc., natomiast na koniec 2022 r. spadł do poziomu zaledwie 19 proc. Od tamtej pory wyraźnie odbił i na koniec czerwca br. wynosił 25 proc.

Kapitalizacja polskiej giełdy jest niewielka w stosunku do wielkości gospodarki – w Niemczech wskaźnik wynosi ok. 45 proc., z kolei w USA przekracza 200 proc. Bez silnego rynku giełdowego trudne jest finansowanie rozwoju dużych przedsiębiorstw, zwłaszcza o bardziej ryzykownym charakterze. Giełda pozwala bowiem na podzielenie się ryzykiem pomiędzy inwestorami, a w konsekwencji daje możliwość zebrania znaczącego kapitału.

Problem związany z niskim poziomem finansowania jest również widoczny w przypadku inwestycji o podwyższonym ryzyku, czyli tzw. venture capital. W 2024 r. stanowiły one zaledwie 0,01 proc. PKB, co plasowało Polskę w ogonie rozwiniętych gospodarek. Choć warto dodać, że jest to wspólny problem większości państw Europy Środkowo-Wschodniej. Wyjątkiem w tym gronie jest Estonia, gdzie te inwestycje wyniosły 0,2 proc. PKB.

Niski poziom tego typu inwestycji utrudnia rozwój innowacji w Polsce, a także skutkuje emigracją talentów, głównie do USA. Relacja inwestycji wynosi aż 0,5 proc. PKB, czyli jest 50 razy większa niż w Polsce. A biorąc pod uwagę, że tamtejszej gospodarka jest ok. 30-krotnie większa, to bezwzględna wartość inwestycji VC jest w USA aż 150 razy większa niż w Polsce (!).

...oraz zwiększenia finansowania bankowego

Problem z podażą kapitału jest również widoczny w przypadku kredytów bankowych. Relacja wielkości kredytów dla przedsiębiorstw do PKB kształtuje się obecnie nieco powyżej 11 proc., co jest najniższym poziomem w ciągu ostatnich 20 latach. Podaż tych kredytów nigdy nie była na wysokim poziomie – zaraz przed kryzysem finansowym wyniosła prawie 18 proc. PKB, później utrzymywała się na stałym poziomie ok. 16 proc. aż do wybuchu pandemii.

Znacznie wyższa jest podaż kredytów dla gospodarstw domowych. Na koniec II kw. 2025 r. wynosiła 21,5 proc. Wyraźnie zmniejszyła się ona w ostatnich latach, głównie ze względu na wzrost stóp procentowych i ograniczenie podaży nowych kredytów hipotecznych. Przed 2021 r. utrzymywała się na poziomie ok. 30 proc. PKB.

Podaż kredytów od wielu lat spada również w relacji do depozytów bankowych. Innymi słowy, banki mają kapitał, dzięki któremu mogłyby finansować nowe kredyty. Częściowo nie dzieje się tak jednak z tego powodu, że w ostatnich latach zaostrzały warunki kredytowania. Według danych z raportu „Sytuacja na rynku kredytowym” publikowanym kwartalnie przez NBP, banki już od 2017 r. deklarują zaostrzanie warunków kredytowania dla dużych przedsiębiorstw.

Ważniejszym powodem jest jednak niska chęć przedsiębiorstw do występowania o finansowanie, co jest symptomem niskiej skłonności do inwestowania. Tym samym dochodzimy do drugiej strony inwestycyjnego równania.

Komentarz partnera cyklu

Konieczna jest zmiana podejścia do inwestycji

W ostatniej dekadzie motorem wzrostu był eksport – to zaspokajanie popytu zagranicznego tworzyło w Polsce miejsca pracy, rozbudowało moce wytwórcze i w konsekwencji doprowadziło do wyższego produktu krajowego brutto. Integracja Polski z europejskimi i globalnymi łańcuchami wartości dodanej była możliwa dzięki napływowi zagranicznych inwestycji bezpośrednich. Strumień inwestycji płynął do Polski dzięki dobrym wynikom gospodarczym, korzystnemu położeniu oraz wciąż relatywnie taniej i dobrze wykwalifikowanej sile roboczej.

Rosnące koszty pracy, kurczący się zasób siły roboczej, ryzyko geopolityczne i rosnąca fragmentacja mogą jednak zmniejszać skłonność inwestorów do lokowania kapitału w Polsce. Z drugiej strony w ślad za wyższym poziomem PKB może zmniejszać się alokacja funduszy UE przypadających Polsce (chociaż na szczęście jeszcze nie w najbliższej przyszłości). W obliczu spadku populacji w wieku produkcyjnym i potencjalnego ograniczenia napływu zagranicznego finansowania Polska gospodarka staje na rozdrożu.

Kontynuacja szybkiego wzrostu gospodarczego wymaga znaczącej poprawy wydajności i unowocześnienia gospodarki. Potrzeby inwestycyjne związane z modernizacją i transformacją energetyczną są olbrzymie, jednocześnie stopa inwestycji w gospodarce od lat znajduje się w trendzie spadkowym. Po okresie, kiedy napływ kapitału zagranicznego był kluczowy dla aktywności inwestycyjnej w Polsce, weszliśmy w fazę, gdzie krajowa stopa oszczędności przewyższa stopę inwestycji, a niska aktywność inwestycyjna to w dużym stopniu efekt preferencji firm i gospodarstw domowych.

Aby sprostać wyzwaniom krajowe firmy, których aktywność inwestycyjna jest znacznie mniej intensywna niż ich odpowiedników w UE, muszą inwestować. Konieczna jest też zmiana podejścia do finansowania inwestycji. Obecnie duże polskie firmy tradycyjnie pokrywają około 70 proc. nakładów ze środków własnych, podczas gdy intensywność akcji kredytowej dla przedsiębiorstw w Polsce należy do najniższych w Unii Europejskiej. W najbliższych latach kluczowe będzie zwiększenie udziału finansowania bankowego, które powinno stać się istotnym filarem rozwoju inwestycji.

Co hamuje firmy przed inwestowaniem?

Wśród głównych barier, które ograniczają aktywność inwestycyjnych polskich firm, można wymienić: koszty energii, niepewność co do przyszłości oraz dostęp do wykwalifikowanych pracowników. W badaniu prowadzonym przez Europejski Bank Inwestycyjny („EIB Investment Survey”), co najmniej połowa przedsiębiorstw wskazuje te trzy czynniki jako istotną barierę w inwestycjach. Warto zauważyć, że wysokie koszty energii oraz niepewność stanowią znacznie poważniejszą barierę dla firm w Polsce niż w UE.

Innymi często wskazywanymi barierami są: regulacje biznesowe, uwarunkowania rynkowe oraz regulacje rynku pracy. Co ciekawe, jedynie co piąta firma uznaje dostęp do finansowania za istotną barierę. Odsetek wskazań tych odpowiedzi był jednak bardzo zbliżony do poziomów dla całej Unii Europejskiej. A w przypadku rynku pracy wyraźnie niższy.

Pobudzenie inwestycji wymaga zatem zaadresowania do obu stron „równania”, czyli podaży kapitału, jak i zwiększenia skłonności firm do inwestowania.

Główne wnioski

- Całkowity poziom inwestycji w Polsce jest niższy od średniej unijnej o niemal 5 pkt proc. PKB. Jednocześnie, inwestycje publiczne są u nas wyższe od tych w UE o 1,5 pkt proc. Oznacza to, że największa luka występuje w inwestycjach prywatnych (przedsiębiorstw oraz sektora gospodarstw domowych). Ich pobudzenie jest warunkiem zmiany modelu rozwojowego Polski z konkurowania kosztami pracy do modelu bazującego na pięciu się w łańcuchach wartości dodanej.

- Niski poziom inwestycji w Polsce wynika z ograniczonej podaży kapitału. Dotyczy to zarówno giełdy (kapitalizacja spółek na GPW to 25 proc. PKB, podczas gdy w Niemczech ok. 45 proc., a w USA ponad 200 proc.), jak i finansowania typu venture capital (zaledwie 0,01 proc. PKB wobec 0,5 proc. w USA) oraz w kredytach bankowych. Bez silniejszego rynku kapitałowego i łagodniejszych warunków kredytowania trudno finansować rozwój przedsiębiorstw.

- Drugą stroną problemu jest mała chęć przedsiębiorstw do podejmowania inwestycji. Kluczowe bariery to wysokie koszty energii, niepewność co do przyszłości, brak wykwalifikowanych pracowników oraz regulacje. Dostęp do finansowania jest wskazywany rzadziej niż inne przeszkody, co oznacza, że nawet przy większej podaży kapitału potrzebne są działania zwiększające apetyt firm na inwestycje.