Odbudowa popytu w strefie euro. Przemysł w Niemczech i we Francji coraz bliżej wyjścia z recesji

Przemysł w Niemczech i we Francji zaczyna wychodzić z recesji. Majowe dane PMI pokazują najwyższe poziomy aktywności od ponad dwóch lat. Kluczowym motorem poprawy jest rosnący popyt. Choć firmy patrzą w przyszłość z optymizmem, nie brakuje poważnych ryzyk, które mogą zahamować to ożywienie.

Z tego artykułu dowiesz się…

- Jakie sygnały ożywienia pojawiły się w niemieckim i francuskim przemyśle.

- Co napędza poprawę koniunktury.

- Jakie zagrożenia mogą zablokować powrót europejskiego przemysłu na ścieżkę wzrostu.

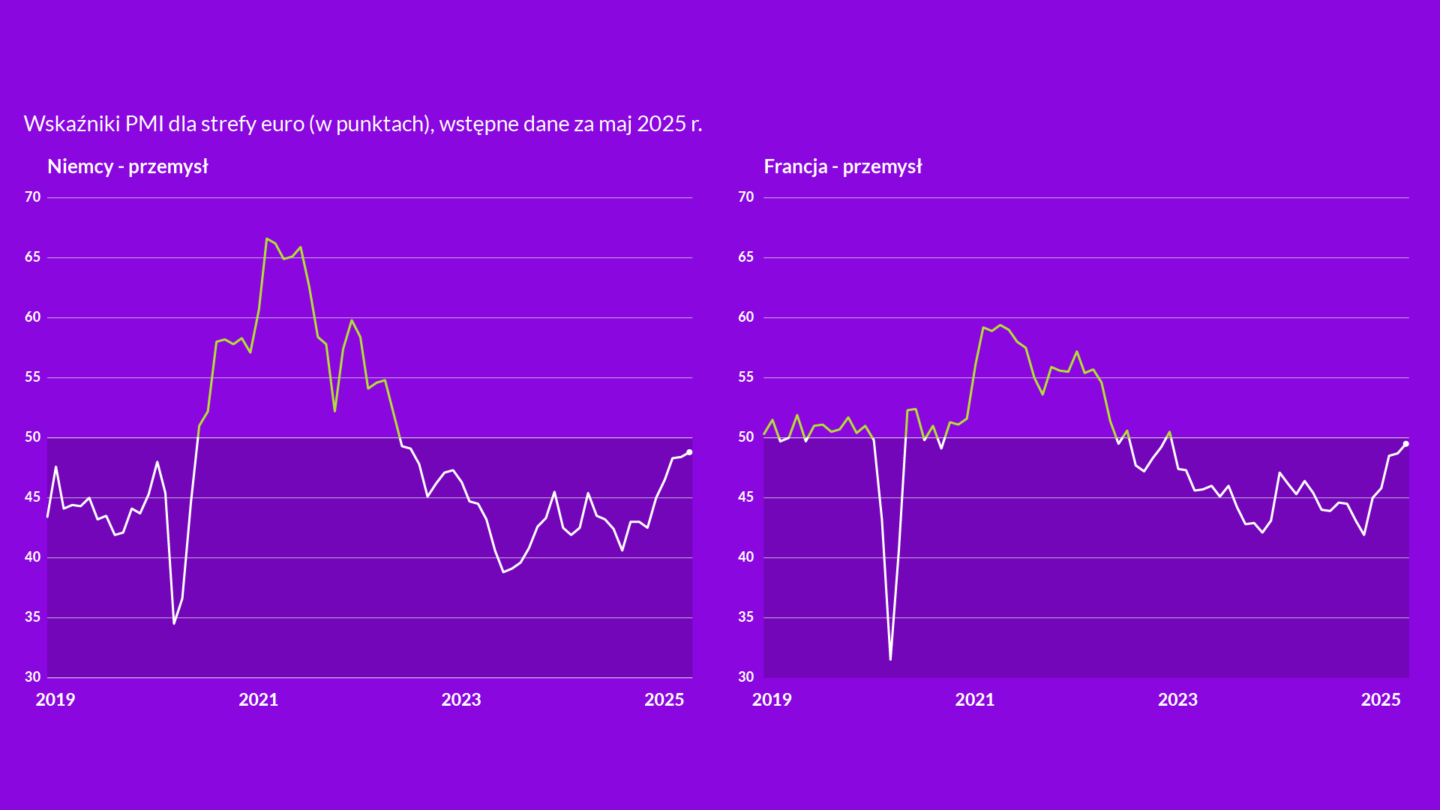

Przemysł w Niemczech i we Francji budzi się do życia. Wstępne odczyty PMI dla przetwórstwa przemysłowego w obu krajach zaliczyły w maju kolejne wzrosty.

W Niemczech wskaźnik wyniósł 48,8 pkt wobec 48,4 pkt w kwietniu. Był to nieco słabszy wynik niż oczekiwany przez rynek, ale najwyższy od 33 miesięcy, a więc ponad dwóch i pół roku. Jednocześnie wciąż odczyty znajdują się poniżej granicy 50 pkt oddzielającej pogorszenie i poprawę sytuacji. Jednak już indeks pokazujący sytuację tylko w zakresie produkcji wyniósł 51,5 pkt, co sygnalizuje, że po raz kolejny wzrosła ona w odniesieniu do poprzedniego miesiąca.

PMI dla przetwórstwa przemysłowego we Francji wyniósł 49,5 pkt, w kwietniu było 48,7 pkt. Wynik okazał się wyraźnie lepszy niż oczekiwania rynkowe, a także najwyższy od 28 miesięcy, tj. ponad dwóch lat. Indeks obrazujący sam poziom produkcji wyniósł 51,2 pkt, co jest najwyższym wynikiem od 37 miesięcy. Przetwórstwo zaliczyło więc największy wzrost produkcji od 2022 r.

Te odczyty stanowią powiew optymizmu, ale jeszcze ważniejsza jest główna przyczyna poprawy sytuacji: rosnący popyt. Niemieckie firmy wskazywały na silny wzrost popytu zagranicznego, szczególnie z USA. Wzrost zamówień eksportowych był najszybszy od pierwszych miesięcy 2022 r. Część firm wspominała jednak także o wyższym popycie z Europy. Z kolei francuskie firmy podały, że zamówienia eksportowe były słabsze, ale generalnie nie wskazywały, że mają duże problemy z popytem. To sugeruje, że silniejszy może być popyt wewnętrzny.

Firmy mają też nadzieję, że sytuacja będzie się poprawiać w kolejnych miesiącach. Ważnym czynnikiem są obniżki stóp w strefie euro. Przekładają się na wzrost podaży kredytu. Do tego dochodzą nadzieje na ograniczanie obciążeń regulacyjnych w UE, a także wynegocjowanie korzystnej umowy handlowej pomiędzy UE a USA. W Niemczech firmy wykazują także optymizm w związku z planami zwiększonych wydatków publicznych (infrastrukturalnych oraz zbrojeniowych).

Innym czynnikiem optymistycznym z makroekonomicznego punktu widzenia jest stabilizacja cen. Firmy raportowały, że tempo ich wzrostu spada. W Niemczech jest to spowodowane przez niższe ceny nośników energii.

Rysą na tym obrazie poprawiającej się koniunktury w głównych europejskich gospodarkach jest dalsza redukcja zatrudnienia. Pozytywne jest jednak to, że w Niemczech była ona jednak najmniejsza od stycznia 2024 r., z kolei we Francji spadek był niewielki.

Optyka XYZ

Badanie PMI sugeruje, że przemysł w kluczowych gospodarkach strefy euro wychodzi z recesji. Wygląda na to, że zbliża się naprawdę długo oczekiwane ożywienie. Obecna zapaść w przetwórstwie trwa już ponad trzy lata. To oczywiście bardzo dobre wieści, m.in. dla wszystkich polskich firm produkcyjnych, wytwarzających zarówno dobra finalne, jak i pośrednie.

Spróbujmy jednak przenalizować ryzyka, które mogą sprawić, że ożywienia nie będzie. W końcu już w zeszłym roku prognozowana była gwałtowna poprawa sytuacji gospodarczej w Niemczech, a ostatecznie do niej nie doszło. I choć tym razem do ożywienia jest znacznie bliżej niż wtedy, to nadal ryzyka są poważne.

Pierwszym ryzykiem jest oczywiście Donald Trump i jego polityka handlowa. Czy faktycznie uda się wynegocjować porozumienie między UE i USA? Czy Trump nie weźmie sobie ponownie UE jako celu rywalizacji i nie podwyższy ceł na import towarów? Chyba nikt nie zna odpowiedzi na to pytanie, włączając samego prezydenta USA. Podwyższenie ceł mogłoby doprowadzić do ograniczenia popytu zagranicznego, a w konsekwencji zahamować ożywienie. Pozytywne w tym wszystkim jest jednak to, że ta niepewność nie przytłacza europejskich firm, nastroje są niezłe.

Drugim ryzykiem jest przeszacowanie możliwości ekspansji fiskalnej niemieckiego rządu. Marek Skawiński pisał niedawno, że na drodze do realizacji planów w zakresie zwiększenia wydatków obronnych i infrastrukturalnych będą reguły unijne. Opcją może być ich renegocjacja lub w skrajnym przypadku jednostronne naruszenie. Oczekiwana stymulacja gospodarki może być więc znacznie mniejsza niż spodziewana przez firmy.

Trzecim ryzykiem jest słaba kondycja sektora usług. W przeciwieństwie do przemysłu przeżywa on zapaść. Wstępny odczyt wskaźnika PMI dla tego sektora w Niemczech wyniósł w maju 47,2 pkt i był najniższy od dwóch i pół roku. Niewiele lepsza sytuacja jest we Francji: wskaźnik znalazł się na poziomie 47,4 pkt. Może to przekładać się na zmniejszoną skłonność do konsumpcji przez konsumentów, którzy są zatrudnieni w usługach. W efekcie nawet pomimo niższych stóp procentowych w strefie euro (obecnie kluczowa stopa wynosi 2,25 proc.) popyt wewnętrzny będzie tylko nieznacznie rósł.

Są nadzieje, że europejski przemysł wreszcie wejdzie w fazę ożywienia. Na euforię jednak jeszcze za wcześnie.

Główne wnioski

- Przemysł w Niemczech i Francji wykazuje oznaki ożywienia. Majowe dane PMI wskazują na najwyższe odczyty od ponad dwóch lat. Rośnie produkcja i poprawiły się zamówienia, szczególnie w Niemczech. Kluczowym czynnikiem poprawy jest rosnący popyt.

- Nastroje firm są ostrożnie optymistyczne. Przedsiębiorstwa liczą na dalszą poprawę koniunktury wspieraną przez niższe stopy procentowe, możliwą stymulację fiskalną i ewentualne porozumienie handlowe z USA. Nadal jednak ograniczają zatrudnienie, co pokazuje, że ostrożność dominuje nad hurraoptymizmem.

- Istnieją poważne ryzyka dla trwałości ożywienia. Ewentualny powrót do konfrontacyjnej polityki handlowej USA, ograniczenia unijne wobec planów fiskalnych Niemiec oraz słabość sektora usług mogą zmniejszyć popyt i zdusić odradzającą się aktywność przemysłową. Na trwałe ożywienie w Europie trzeba więc jeszcze poczekać.