OECD: Polska z najwyższym wzrostem PKB w Europie Środkowej w 2025 r. Rekomenduje zmiany w podatkach

Przegląd ekonomiczny Polski dokonany przez międzynarodową instytucję przedstawia całościowo obecny stan polskiej gospodarki. Autorzy mają też szereg zaleceń dla poprawy kondycji gospodarki, w tym restrykcyjne zmiany w podatkach i wydatkach. Analizujemy zalecenia raportu i możliwość ich realizacji.

Z tego artykułu dowiesz się…

- Jakie są prognozy podstawowych wskaźników makroekonomicznych dla Polski według najnowszego raportu OECD.

- Jakie rekomendacje dla Polski wystosowało OECD.

- Czy spełnione zostały rekomendacje z 2023 r. i jakie są możliwości realizacji obecnych.

Co dwa lata Organizacja Współpracy i Rozwoju (OECD) dokonuje przeglądu ekonomicznego Polski. Poprzedni miał miejsce w 2023 r. Obok prognoz makroekonomicznych znajduje się w nim ocena stanu polskiej gospodarki, a także rekomendacje co do pożądanych działań w zakresie polityki fiskalnej. Są również specjalne bloki tematyczne związane w tegorocznej edycji z systemem opieki zdrowotnej, zieloną transformacją oraz reformami strukturalnymi, które mają zwiększyć produktywność.

Według OECD wzrost realnego PKB wyniesie 3,4 proc. w bieżącym roku oraz 3 proc. w przyszłym. Nie odbiega to znacząco od przewidywań innych instytucji, choć jest raczej w dolnych zakresach prognoz. Natomiast prognoza inflacji na 2025 r. jest zbieżna z tą Ministerstwa Finansów (MF, 5 proc.). Warto jednak uwypuklić, że zgodnie z projekcją OECD będziemy najszybciej rozwijającą się gospodarką w Europie Środkowej.

"Ambitne cięcia"

OECD wskazuje na taki sam wynik deficytu sektora gg (czyli deficytu wg metodologii unijnej) w 2025 r. co w 2024 r. (5,8 proc.). Przypomnijmy, że w 2023 r. wyniósł on 5,3 proc. Konsolidacja finansów publicznych (zwiększenie dochodów lub zmniejszenie wydatków) będzie za to znacząca w latach 2026-2028. Ma ona wynieść 3 pkt proc. PKB w ujęciu strukturalnym (tzn. biorącym pod uwagę fazę cyklu koniunkturalnego). OECD nazywa ten plan „ambitnym”, a samą konsolidację (niekoniecznie jej rozłożenie w czasie) uznaje za pożądaną ze względu na wysoki deficyt. Zacieśnienie może również przynieść pożytek w postaci lepszego policy mix (tzn. oddziaływanie na gospodarkę polityki monetarnej oraz fiskalnej, a także ich obu na siebie nawzajem). W 2024 r. mieliśmy do czynienia z sytuacją, w której rozluźnienie fiskalne rządu stanowiło jeden z argumentów Rady Polityki Pieniężnej do nieobniżania stóp procentowych. Ze względu na niewielką konsolidację w 2025 r. argument ten pozostanie w grze w niełatwej współpracy na linii NBP-rząd.

Ambitny plan będzie stanowić wyzwanie z dwóch względów. Po pierwsze tak duże zacieśnienie zdaniem OECD będzie znacząco tłumiło wzrost gospodarczy w Polsce w przyszłych latach. Ponadto skala konsolidacji jest wyzwaniem, a plan przedstawiony przez rząd nie jest precyzyjny. Dodatkowo OECD zauważa, że część rosnącej presji fiskalnej w innych obszarach (np. zdrowiu) nie jest uwzględniona w planie Ministerstwa Finansów (MF), co opisywałem tu.

Rekomendacje OECD

OECD, podobnie zresztą jak Międzynarodowy Fundusz Walutowy (MFW), w swoich przeglądach zamieszcza propozycje reform, które pozwalałyby osiągnąć nadrzędne cele w danej dziedzinie. Jeżeli chodzi o politykę fiskalną jest nim „powrót do fiskalnej przezorności podczas ożywienia gospodarczego, poprawiając długoterminową kondycję finansów publicznych”.

Wiele rekomendacji jest zbieżna z tymi przedstawionymi niedawno przez MFW i obejmuje:

- Zmniejszenie preferencji w VAT – wg OECD jest pole do powrotu do standardowej stawki VAT (23 proc.) dla części produktów i usług objętych obniżoną stawką. Nowością w porównaniu do raportu MFW jest zalecenie poddania rewizji dość wysokiego progu zwolnienia z VAT w Polsce (200 tys. zł).

- Zrewidowanie polityki powszechnych transferów rodzinnych (800+) i nieprzyznawanie ich osobom o wysokich dochodach – postulat ten jest podobny do tego, który przedstawiał MFW, choć nieco inaczej rozłożone są w nim akcenty. OECD nie rekomenduje wysokości progu dochodowego, ale dbałość o bodźce na rynku pracy podkreślona przez OECD wymagałaby moim zdaniem, by był on ustawiony dość wysoko (brak transferu dla osób lekko przekraczających próg jest tożsama z wyższą stopą efektywnego opodatkowania dochodów). Zwolennicy uniwersalnych transferów podkreślają, że taki model zapobiega stygmatyzacji pobierających świadczenie.

- Stopniowe zrównanie wieku emerytalnego kobiet i mężczyzn oraz powiązanie go z oczekiwaną długością życia – OECD przedstawia bardzo podobny obraz sytuacji w tym zakresie co MFW. Umiarkowany przyrost wydatków na emerytury np. w raportach Komisji Europejskiej wynika ze znaczącego obniżania emerytur względem płac (stopa zastąpienia). W długim okresie wydaje się to być niemożliwe do utrzymania ze względów społecznych i bez rekomendowanych zmian doprowadzić do gwałtownego wzrostu wydatków na ten cel. OECD akcentuje również preferencyjne zasady, które obowiązują jeśli chodzi o emerytury mundurowe (np. policja, wojsko) oraz rolnicze.

Ponadto organizacja zrzeszająca obecnie 38 państw o wysokim poziomie rozwoju zaleca Polsce regularne, powiązane z procesem budżetowym przeglądy wydatków oraz preferencji podatkowych (ten drugi ostatnio miał miejsce w 2018 r.). W ilustracyjnym przykładzie OECD pokazuje, że przegląd wydatków z celem cięć w wysokości 2,5 proc. wydatków przyniósłby oszczędności rzędu 1,2 proc. PKB. Oczywiście, problemem fundamentalnym jest gdzie w praktyce znaleźć takie cięcia. Jest także postulat wprowadzenia podatków od samochodów uzależniony od ich emisji.

Podatek od nieruchomości

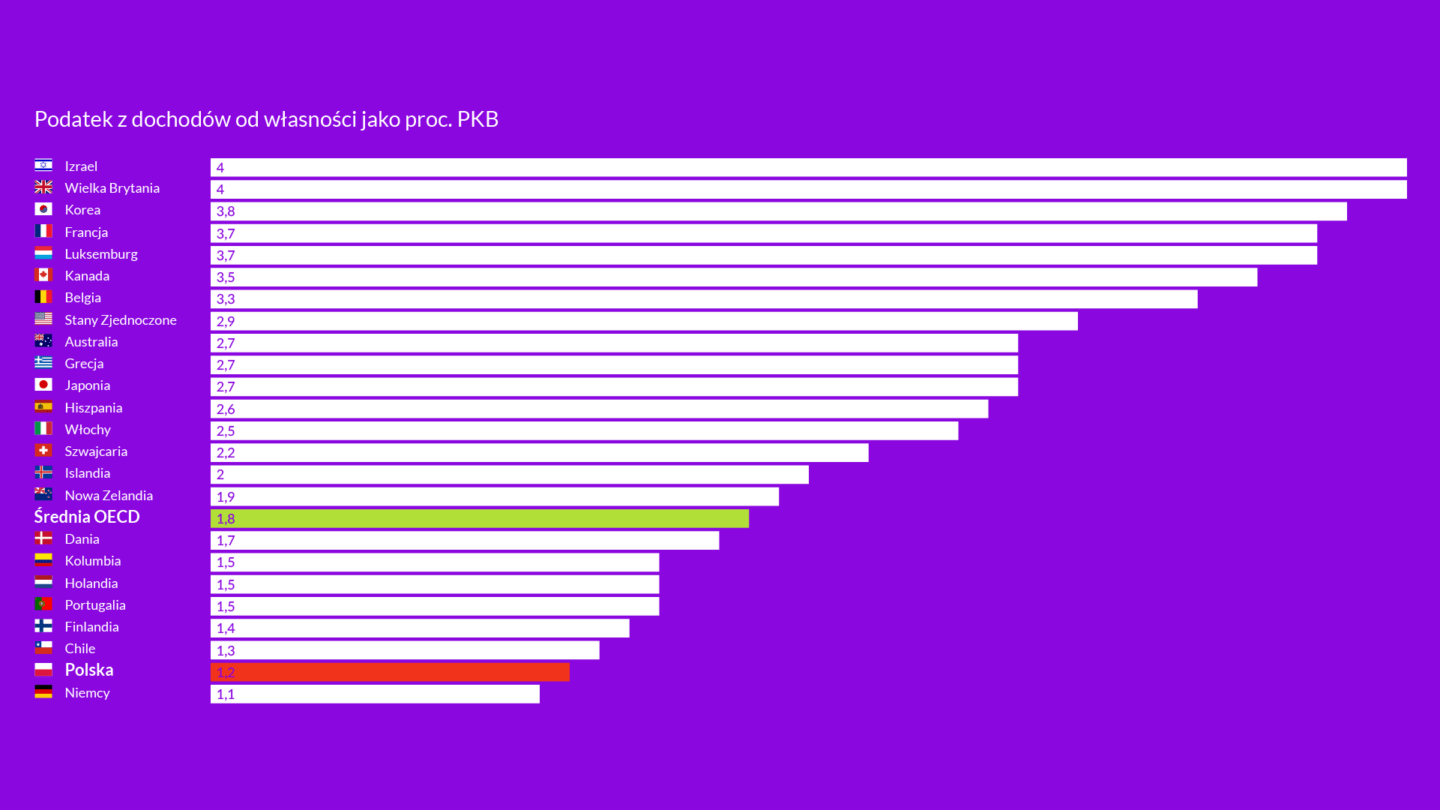

Największym jednak rozgłosem wśród pierwszych komentarzy po publikacji raportu była kwestia rekomendowanego zwiększenia opodatkowania nieruchomości. Poniżej znajduje się zestawienie wskazujące na wpływy z podatku z dochodów od własności za 2022 r. (ostatnie dostępne dane dla OECD).

Polska z dochodami rzędu 1,2 proc. PKB znajduje się w nim znacznie poniżej średniej krajów tworzących OECD (1,8 proc.). Na czele są takie kraje jak: Wielkie Brytania, Korea Południowa, Francja (po ok. 4 proc.) czy USA (3 proc.). Z drugiej strony, porównując się z innymi krajami regionu wpływy podatkowe w Polsce z tego tytułu, są najwyższe a wśród innych krajów, mniej pobierają je chociażby Niemcy, Szwedzi czy Austriacy (ok. 1 proc.).

Pamiętać należy, że podatek od nieruchomości jest tylko jednym z typów podatków od własności. W tej kategorii zawierają się jeszcze podatki majątkowe czy od spadku i darowizn. Gdybyśmy ograniczyli analizę do samych podatków na nieruchomości, okazałoby się, że wpływy z tego tytułu w Polsce (1 proc. PKB) nie odbiegają od średniej OECD (również 1 proc. PKB).

Wśród ekonomistów panuje raczej konsensus, że podatki majątkowe mniej zniekształcają bodźce ekonomiczne niż np. podatki dochodowe. OECD zwraca szczególną uwagę na to, że nasz system podatku od nieruchomości jest nieefektywny i niesprawiedliwy. Bazuje on bowiem na powierzchni budynków oraz ziemi abstrahując tym samym od ich rzeczywistej wartości. Wśród możliwych rozwiązań praktycznych OECD podaje kwotę wolną dla osób o niskim dochodzie i majątku, a także wyższe stawki dla drugich i kolejnych nieruchomości. Stworzenie takiego systemu opartego na wartości nieruchomości wymaga stworzenia systemu ich wyceny, co jest łatwiejsze przy użyciu technologii cyfrowych.

Waloryzacja kwoty wolnej

OECD odniosło się również do jednej z głównych obietnic wyborczych rządzącej koalicji tzn. podwojenia kwoty wolnej od podatku – „Wcześniejsze plany rządu zmniejszenia efektywnego stawek PIT i obniżenia składki zdrowotnej dla samozatrudnionych zostały wstrzymane, co jest mile widziane”. Zdanie to nieco dziwi w kontekście już obowiązujących zmian w składce na NFZ dla przedsiębiorców na bieżący rok i tego, że raport OECD przechodzi wielokrotną weryfikację przez Ministerstwo Finansów oraz inne organy. Niemniej OECD proponuje w zamian kwoty wolnej w wysokości 60 tys. zł jej waloryzację zgodnie z inflacją (ze względu na wyzwania fiskalne). O konsekwencjach mrożenia progów podatkowych pisałem w analizie dotyczącej składki zdrowotnej.

Zauważyć można, że o ile MFW poruszał kwestię niskich dochodów z PIT oraz preferencyjnych względem pracowników obciążeń samozatrudnionych, to OECD nie porusza tych kwestii w raporcie (chociaż w przeszłości to czynił).

Rozliczenie rekomendacji: Polska na "3+"

O ile istotne są rekomendacje OECD, w praktyce można spojrzeć przez pryzmat wywiązywania się Polski z poprzednich zaleceń z 2023 r. Wśród tych dotyczących polityki makroekonomicznej bilans jest taki, że zaledwie ok. połowa z nich została spełniona. W ocenie szkolnej byłaby to "3+".

Wśród tych zrealizowanych znalazły się: zmniejszenie oczekiwań inflacyjnych wsparcie dla uchodźców z Ukrainy, a także wzrost wynagrodzeń w systemie ochrony zdrowia. Część spełniliśmy częściowo lub zamierzamy spełnić (np. powołanie Rady Fiskalnej od 2026 r., dwa zbliżające się przeglądy wydatków ograniczone tematycznie oraz częściowe wycofanie się z tarcz energetycznych).

Są też takie rekomendacje, które nie zostały zupełnie wdrożone. OECD w swojej opinii pisze, że „zacieśnienie fiskalne zostało wielokrotnie odłożone w czasie”. Wbrew zaleceniom w 2024 r. przedłużone zostały wakacje kredytowe. Niepodjęte zostały działania zmierzające do rozszerzenia bazy podatkowej (nieruchomości, VAT) czy zwiększenie celowania świadczeń społecznych. Nie wspominając oczywiście o wydłużeniu ustawowego wieku emerytalnego dla kobiet.

To pokazuje, że możliwość nacisku organizacji międzynarodowych jest ograniczona. O ile czasami można spierać się z danymi zaleceniami, to martwiące jest to, że są tematy (jak system emerytalny), które wydają się istnieć już tylko w sferze debat związanych z raportami MFW czy OECD. To ważna rola tych instytucji. Nie zasłania ona jednak faktu, że polaryzacja polityczna sprawia, że brak jest całościowego spojrzenia na państwo i jego długoterminowe wyzwania ze strony rządzących.

Główne wnioski

- Według OECD wzrost realnego PKB wyniesie 3,4 proc. w bieżącym roku oraz 3 proc. w przyszłym. Natomiast prognoza inflacji na 2025 r. jest zbieżna z tą Ministerstwa Finansów (MF, 5 proc.). Warto uwypuklić, że zgodnie z projekcją OECD będziemy najszybciej rozwijającą się gospodarką w Europie Środkowej.

- OECD rekomenduje (podobnie jak MFW) restrykcyjną politykę fiskalną i monetarną. Wśród szczegółowych zaleceń są kwestie związane m.in. z podatkiem od nieruchomości, ograniczeniem 800+ dla osób o wysokich dochodach, zmniejszenie preferencji w VAT, zrównanie wieku emerytalnego dla kobiet i mężczyzn czy waloryzacja kwoty wolnej (w miejsce jej podwojenia).

- Wśród zaleceń dotyczących polityki makroekonomicznej bilans wywiązywania się z rekomendacji jest taki, że zaledwie ok. połowa z nich została spełniona. Pokazuje to, że możliwość nacisku organizacji międzynarodowych jest ograniczona. Często ma to uzasadnienie, gdyż z niektórymi z zaleceń można by się spierać. Są jednak takie, których niezrealizowanie wynika z braku całościowego spojrzenia na państwo i wzięcia odpowiedzialności przez rządzących za jego długoterminowe wyzwania.